□ 2016年我國家庭每人平均財富為169077元,與2015年相比,增長幅度為17.25%,其中城鄉差異較為明顯

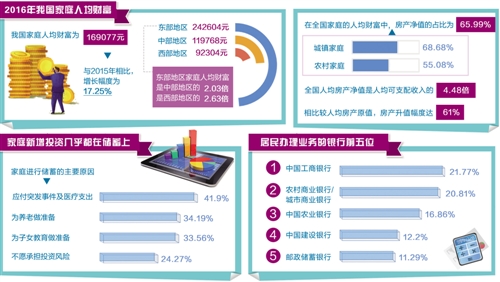

□ 2016年全國每人平均房産凈值是每人平均可支配收入的4.48倍,相比每人平均房産原值,房産升值幅度達61%。相對於房産現值而言,負債率僅為5%

□ 數據顯示,2016年家庭新增投資幾乎都在儲蓄上,其他資産投資則非常少

由經濟日報社中國經濟趨勢研究院編制的《中國家庭財富調查報告(2017)》5月24日發佈。報告基於覆蓋了24個省份、435個縣共36000戶家庭的入戶訪問調查數據,涉及中國家庭財富的規模與結構、城鄉與區域差異、金融資産和住房、家庭投資理財決策、網際網路金融等方面,全面、客觀地反映了當前我國家庭財富基本狀況,並對2015年和2016年我國家庭財富狀況作了比較分析。

家庭每人平均財富16.9萬元

家庭財富由金融資産、房産凈值、動産與耐用消費品、生産經營性資産、非住房負債以及土地等六大部分組成,其中房産凈值是指房産現價減去住房債務,非住房負債是指除住房債務以外的其他一切債務。

調查數據顯示,2016年我國家庭每人平均財富為169077元,與2015年相比,增長幅度為17.25%,其中城鄉差異較為明顯。此外,家庭財富也存在著一定地區差異,東部地區家庭每人平均財富水準最高,中部地區次之,西部地區最低。從數值上看,東部地區家庭每人平均財富為242604元,中部、西部地區分別為119768元和92304元,東部地區家庭每人平均財富分別是中部、西部地區的2.03倍和2.63倍。

家庭每人平均財富增長,一方面是由於收入的累積作用,另一方面則是由於財産的市場價值有所提高。2016年房價繼續走高,推動了房産凈值增長。相比2015年,2016年全國居民房産凈值增長幅度達17.95%,城鎮居民更多地從房産價格上升中獲益。房産凈值的增長也成為家庭每人平均財富增長的最重要因素,對全國居民而言,房産凈值的增長額佔到了家庭每人平均財富增長額的68.24%。與農村居民相比,城鎮居民房産凈值增長在家庭每人平均財富增長中的比重更大。

影響財富的主要因素

根據戶主特徵對樣本分類比較發現,戶主文化程度不同的家庭,在每人平均財富上存在著較大差異。例如,戶主文化程度為本科或本科以上的家庭,其每人平均財富是戶主文化程度為小學或小學以下的家庭的3.38倍。

除了教育之外,戶主的職業、就業身份、健康狀況等因素也影響著家庭每人平均財富。從戶主職業調查結果來看,戶主為單位或部門負責人的家庭有著最高的每人平均財富,在全國樣本中,這一數值為294773元。戶主為非技術工人或農民的家庭每人平均財富水準最低,在全國樣本中,這一數值為96005元。從戶主就業身份來看,城鎮地區戶主就業身份為僱主的家庭擁有最高家庭每人平均財富,而農村地區戶主就業身份為僱員的家庭擁有最高家庭每人平均財富。在城鎮地區,戶主就業身份為僱員的家庭的每人平均財富分別是戶主為僱主以及戶主為自營勞動者的家庭的0.85倍和1.15倍。在農村地區,戶主就業身份為僱員的家庭每人平均財富分別是戶主為僱主以及戶主為自營勞動者家庭的1.18倍和1.36倍。

調查數據顯示,健康對收入以及財富都有著促進作用。戶主健康狀況良好、一般以及欠佳家庭的每人平均財富分別為191507元、120715元以及67457元。對城鄉家庭而言,戶主健康狀況良好與戶主健康狀況一般的家庭在每人平均財富上的差距較小,戶主健康狀況一般與戶主健康狀況欠佳的家庭在每人平均財富上差距較大。

房産佔總資産近七成

房産凈值是家庭財富最重要的組成部分。在全國家庭的每人平均財富中,房産凈值的佔比為65.99%,在城鎮和農村家庭的每人平均財富中,房産凈值的比重分別為68.68%和55.08%。

調查數據顯示,全國每人平均房産凈值是每人平均可支配收入的4.48倍,相比每人平均房産原值,房産升值幅度達61%。相對於房産現值而言,負債率僅為5%。儘管農村房産價值低,但農村居民房産債務負擔卻高於城鎮居民。分地區來看,東部地區房産凈值明顯高於中、西部地區,是中部地區的2.37倍,西部地區的2.7倍,遠高於東部與中部地區以及東部與西部地區的每人平均可支配收入之比。

從住房數量來看,平均而言,全國家庭自有住房套數平均為1.044套。調查數據顯示,目前我國農村居民家庭居住房屋主要是自建住房,佔比達85.62%,城鎮地區則主要來自於購買的住房,佔比54.15%。無論是購買政策性住房還是租住政策性住房,農民工佔比均遠低於城鎮非農民工家庭。此外,中等收入家庭享受政策性住房的比例最高。從調查結果來看,未來1年內,想要買房的家庭佔比遠高於想要賣房的家庭佔比,二者分別為6.6%和0.87%,僅依靠二手房交易難以實現供需平衡,新建商品房仍然有較大的市場空間。分地區來看,西部地區住房需求最高,其次是東部地區,中部地區需求最低,供需缺口的地區排序也基本如此。

動産中家用汽車份額最高

在家庭動産中,家用汽車所佔份額最高,且汽車在城市家庭相較于農村家庭更為普及。不過,汽車信貸普及水準不高,無論是汽車抵押貸款,還是貸款購車的家庭比例均不高。新能源汽車方面,隨著近年來國家政策的大力推行,也擁有一定佔有率,全國被調查家庭新能源汽車的擁有率為2%,普及水準還比較低。家庭不選擇新能源汽車的主要原因集中在汽車價格高、續航能力差等方面。

從城鄉來看,城鎮居民的家庭每人平均動産均高於農村地區。其中,城鎮居民家庭的每人平均家用汽車的價值是農村的3.66倍。同時,各地區之間家庭每人平均動産的保有量也存在較大差異。總體來看,東部地區家庭的每人平均動産遠高於中西部地區的家庭,就家庭每人平均動産中份額最大的家用汽車、家用電器和傢具而言,東部地區家庭的這三類動産分別是中部地區的1.94倍、1.61倍和1.97倍。

調查中可以看到,隨著戶主受教育水準的提高,其家庭的各項每人平均動産都逐步提高,而作為最主要的家庭動産,家用汽車也隨著戶主受教育水準的提高而大幅提高。當戶主的受教育學歷是大學及以上時,其家庭的每人平均家用汽車價值是戶主為小學及以下家庭的7.07倍,其他家庭每人平均動産提高的幅度比較緩慢,額度也相對較小。

隨著居民收入水準的提高和消費結構的改變,有10.6%的被調查家庭在未來3年考慮買車。從城鄉和地區結構看,城市地區家庭購車意願明顯高於農村地區,購車意願在東部地區、中部地區和西部地區家庭之間呈現遞減趨勢。

新增投資多為儲蓄

金融資産在家庭財富中也有著極為重要的地位。家庭金融資産分佈顯示,家庭儲蓄在家庭金融資産中獨佔鰲頭。

數據顯示,家庭新增投資幾乎都在儲蓄上,其他資産上的投資則非常少。在家庭儲蓄的主要原因中,位居前幾位的分別是“應付突發事件及醫療支出”佔41.9%;“為養老做準備”,佔34.19%;“為子女教育做準備”,佔33.56%;“不願承擔投資風險”,佔24.27%。城鄉家庭儲蓄的主要原因相似。

由於銀行布點、經營規模等原因,居民辦理業務的主要銀行方面明顯呈現兩極分化。從全國來看,居民辦理業務的銀行按照比例大小,前五位分別是中國工商銀行,佔21.77%;農村商業銀行/城市商業銀行,佔20.81%;中國農業銀行,佔16.86%;中國建設銀行,佔12.2%;郵政儲蓄銀行,佔比11.29%。其中,城鄉居民辦理業務的銀行順序有所差異。城市家庭經常去的銀行分別是中國工商銀行,佔30.25%;中國建設銀行,佔17%;中國農業銀行,佔14.88%。農村地區家庭經常去的銀行則主要是農村商業銀行/城市商業銀行,佔38.28%;中國農業銀行,佔19.73%;郵政儲蓄銀行,佔14.99%;中國建設銀行,佔5.25%。居民較為青睞大型國有銀行、城鄉商業銀行和郵政儲蓄銀行,一些股份制銀行的比例較低,有的不足1%。在城鄉家庭對銀行業務的滿意度上,仍有將近25%的家庭不滿意或者表示服務一般。由於城鄉居民經常去的銀行相對集中,而且以國有銀行為主,店大欺客現象依然比較明顯。

網際網路金融以消費支付為主

從全國範圍統計數據來看,網際網路金融最主要的功能還是消費支付功能,且使用過網際網路金融投資功能的群體明顯大於通過網際網路融資的群體。在我國,城鄉之間的網際網路金融使用情況相距甚遠。分地區來看,在網際網路消費支付和網際網路金融投資方面,均呈東中西梯度分佈,但用網際網路進行融資是個例外,呈現出中西東這樣很特別的梯度分佈。

網際網路消費支付手段比較普及,從調查數據來看,支付寶和微信支付雙雄並立的局面仍未打破,個人網上銀行也佔有較高的比重,螞蟻花唄、京東錢包、百度錢包、移動電子錢包等品牌市場佔有率相對較低。在使用網際網路消費支付的用戶中,20歲至50歲的居民佔據了主體地位,佔比達到85.80%,其中以20歲至30歲的人群比例最高。從受教育程度來看,隨著受教育水準的提高,使用網際網路消費支付的比例也越高,大專及以上群體中使用網際網路消費支付的比例超過了93%,小學文化程度者中只有43.28%的人使用網際網路消費支付。

在網際網路金融投資方面,金融創新的重要性更為凸顯。數據顯示,阿里巴巴旗下的餘額寶、招財寶佔據了諸品牌的首席位置。隨著對貨幣基金收益的約束造成收益率下降,以餘額寶為代表的網際網路金融投資方式已經風光不再,但通過網際網路參與資本市場交易和銀行理財依然相對穩定。就全體人群而言,通過網際網路開展金融投資的每人平均投資金額規模只佔全部金融資産的1.3%。總體而言,網際網路金融投資開始時間不長,資金規模也還不大,對金融風險的影響比較有限。

相較而言,網際網路融資平臺不那麼為人們所熟悉,各種産品的知名度還不夠高,使用率也相對較低。從調查數據看,陸金所拔得頭籌,人人貸作為P2P領域的細分市場龍頭也佔有一定的份額,宜信以其在小額信貸方面的獨特貢獻成為細分市場的代表,宜人貸、愛錢進、積木盒子、有利網、人人聚財、拍拍網等品牌市場佔有率相對較低。(經濟日報社中國經濟趨勢研究院)

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391