中國經濟網編者按:今年3月1日,佛山市金銀河智能裝備股份有限公司在深交所創業板上市。首次公開發行股票數量1,868 萬股,發行價格:10.98 元/股,保薦機構為民生證券。本次發行募集資金總額為 20,510.64 萬元。本次募集資金擬投資于有機硅及鋰電池行業專用設備生產項目,擬投入募集資金17,144.27萬元。

公司主要從事輸送計量、混合反應、灌裝包裝等自動化生產設備的研發、設計、制造、銷售和服務。目前該公司主要為有機硅和鋰電池生產企業提供自動化生產裝備解決方案。于2014年11月27日報送招股說明書(申報稿),此後2016年6月8日、8月12日又報送兩次。

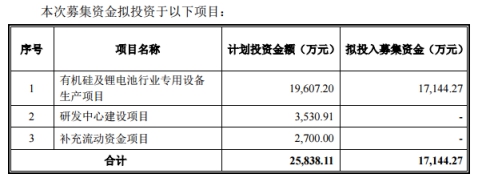

2014年遞交的招股說明書(申報稿)中顯示,擬投入募集資金25,838.11萬元,其中,有機硅及鋰電池行業專用設備生產項目19,607.20萬元、研發中心建設項目3,530.91萬元、補充流動資金項目2,700.00萬元。

2016年12月16日金銀河過會,2017年2月15日開啟申購,此次發行採用網上按市值申購向公眾投資者直接定價發行的方式。本次網上發行數量為1,868萬股,有效申購股數為124,865,966,500股,配號總數為 249,731,933個,中簽率為0.0149600412%,網上投資者有效申購倍數為 6,684.47358 倍。本次發行網上投資者繳款認購18,638,856股,繳款認購金額為 204,654,638.88 元,放棄認購 41,144 股,網上投資者放棄認購股數全部由主承銷商包銷,包銷金額為 451,761.12 元,主承銷商包銷比例為 0.22%。3月1日上市當天,開盤13.18元,隨後股價漲停,報收15.81元。截止到3月7日收盤,報收23.14元,已連續五個交易日漲停。

招股書顯示,2014年度、2015年度、2016年度,公司營業收入分別為16,400.64萬元、18,076.33萬元、29,268.06萬元;實現歸屬于發行人股東的凈利潤分別為2,701.16萬元、2,394.07萬元、4,311.77萬元。

報告期,子公司安德力(募投項目實施地)尚在投資建設期,尚未盈利。據悉,子公司天寶利于2014 年末開始硅橡膠的生產銷售,該公司報告期虧損金額分別為-582.39 萬元、-805.35 萬元和-705.76 萬元。金銀河指出,如上述兩公司未來不能扭虧為盈,公司經營業績將會受到影響。

報告期內,應收賬款增長較快,公司應收賬款余額分別為 4,706.90 萬元、7,405.71 萬元和 11,045.88萬元;應收賬款周轉率分別為 3.75 次、2.98 次和 3.17 次,2015 年應收賬款周轉率比 2014 年有所下降,主要原因是銷售產品結構的變化,由單體設備為主轉向生產線為主,生產線通常年末驗收確認收入,從而導致期末應收帳款余額相應增加。

報告期各期末,存貨金額較大且呈上升趨勢,公司存貨賬面余額分別為 6,728.22 萬元、8,342.46 萬元和13,059.33 萬元,報告期內,公司存貨周轉率分別為 1.44 次、1.55 次和 1.82 次,總體呈較為穩定趨勢。

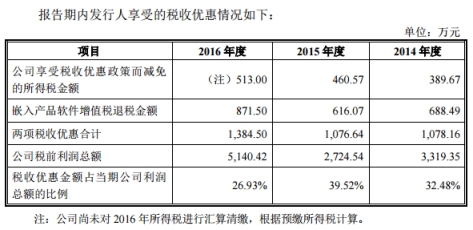

2014年度、2015年度、2016年度,稅收優惠金額佔當期公司利潤總額的比例分別為32.48%、39.52%、26.93%。其中,2016年,嵌入產品軟件增值稅退稅金額達到871.50萬元,大幅增大。

報告期內,公司主營業務毛利率分別為 41.10%、35.69%和 33.81%,逐年下降。主營業務綜合毛利率構成來看,全自動連續生產線(不含改造)、混合設備和其他設備的毛利率及佔主營業務收入比例均較高,為影響公司綜合毛利率最重要的因素。從主營業務毛利構成情況來看,來自于全自動連續生產線(不含改造)、混合設備和其他設備的毛利對公司整體毛利貢獻最大,報告期內其佔公司整體毛利的比例分別為 94.67%、97.06%和 95.74%。

針對上述問題,中國經濟網記者採訪金銀河,截至發稿,未收到回復。

有機硅、鋰電池生產的自動化裝備解決方案供應商

金銀河主要從事輸送計量、混合反應、灌裝包裝等自動化生產設備的研發、設計、制造、銷售和服務,主要產品包括雙螺桿全自動連續生產線和自動化單體設備,可廣泛應用于有機硅、鋰電池、膠粘劑等多個領域。目前該公司主要為有機硅和鋰電池生產企業提供自動化生產裝備解決方案。

截至 2016 年 12 月 31 日,公司及子公司共擁有24 項發明專利、52 項實用新型專利、1 項外觀設計專利和 15 項計算機軟件著作權,並且被評為國家火炬計劃重點高新技術企業。

張啟發為公司第一大股東,目前持有公司 24.54%的股權;梁可為公司第三大股東,目前持有公司 14.23%的股權;陸連鎖為第四大股東,目前持有公司8.93%的股權。三位股東本次發行前合計持有公司 47.70%的股份,為公司的控股股東、實際控制人。

張啟發,男,中國國籍,無境外永久居留權,1968 年 12 月出生,大學本科學歷,化工機械專業,身份證號碼為:44060319681219****。現任發行人董事長、總經理,天寶利執行董事、總經理,安德力執行董事、總經理。

梁可,男,中國國籍,無境外永久居留權,1963 年 6 月出生,大學本科學歷,化工機械專業,身份證號碼為:44060319630621****。現任本公司董事、副總經理、總工程師,天寶利監事。

陸連鎖,男,中國國籍,無境外永久居留權,1963 年 3 月出生,高中學歷,身份證號碼為:61232819630322****,現任本公司董事。

本次募集資金投資項目主要為有機硅及鋰電池行業專用設備生產項目和研發中心建設項目。

金銀河表示,本項目由全資子公司安德力負責實施。總投資額 19,607.20 萬元。其中建設投資 17,023.02 萬元,鋪底流動資金 2,584.18 萬元。項目達產後預計年均產生營業收入 20,837.61 萬元,年新增凈利潤 5,264.52 萬元。通過本項目的實施,公司將在同行業中繼續保持優勢地位,滿足客戶不斷深化和多樣化的需求,從而進一步提升公司的核心競爭力。

盈利能力等問題遭證監會問詢

2016年12月16日,證監會創業板發行審核委員會2016年第78次發審委會議召開,金銀河(首發)獲通過。發審委會議提出詢問的主要問題有:

申報材料顯示,報告期發行人有機硅橡膠生產設備銷售收入呈下降趨勢,鋰電池生產設備銷售收入不斷上升,收入結構發生重大變化。請發行人代表說明有機硅橡膠生產設備銷售收入下降的原因及未來的趨勢。請保薦代表人說明核查情況。

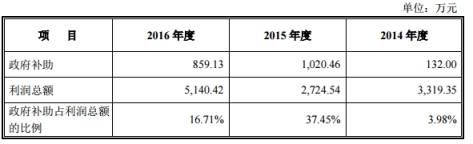

報告期,發行人計入當期非經常性損益的政府補助分別為400萬元、132萬元、1,020.46萬元和432.21萬元,佔當期利潤總額的比例分別為12.20%、3.98%、37.45%和18.75%。報告期內,發行人扣除非經常性損益後凈利潤為2,361萬元、2,574萬元、1,527萬元、1,352萬元。發行人報告期內業績下降。請發行人代表說明發行人業績是否存在大幅下滑的趨勢,是否對政府補助存在依賴,盈利能力是否存在進一步惡化的可能性。

在此之前,2016年6月29日、8月15日,證監會給出兩次“公開發行股票申請文件反饋意見”。比如:

請發行人結合募投項目產品的市場容量、行業景氣程度、主要競爭對手的產品、發行人市場佔有率,補充說明發行人是否具有開發或消化募投項目新增產品或產能的能力及具體措施。請保薦機構核查上述問題並發表意見。

據發行保薦工作報告顯示,報告期內,發行人存在部分應收賬款的回款資金付款方與客戶不一致的情況。請發行人詳細說明產生上述情況的原因、回款資金的來源、付款方與客戶之間的關係,以及上述應收賬款及相關銷售收入的確認是否恰當合規,上述不規范行為是否已經得到整改或消除。請保薦機構、會計師核查發行人相關內部控制是否能夠有效防范上述類型交易可能帶來的風險,並對相關內部控制執行的有效性發表明確意見,說明實施的主要核查程序。

據招股說明書披露,2012年、2013年和2014年,發行人稅收優惠金額佔當期公司利潤總額的比例分別為10.92%、12.18%和33.67%,其中,2014年嵌入產品軟件增值稅退稅金額為688.49萬元,增幅較大。(1)請發行人說明2014年嵌入產品軟件增值稅退稅金額大幅增加的原因,是否與公司生產經營特點相適應;(2)請發行人說明報告期內增值稅、營業稅及企業所得稅的繳納情況;(3)請發行人說明報告期內增值稅的進項稅額、銷項稅額、當期應繳增值稅和實際繳納增值稅的金額,以及進項稅額與原材料及設備採購金額、銷項稅額與銷售收入之間的關係;(4)請發行人說明報告期內當期所得稅費用的計算過程,當期所得稅費用與納稅申報表中數據是否存在差異;(5)請保薦機構和會計師核查上述事項並發表明確意見。

應收賬款增長較快 子公司持續虧損

報告期內,金銀河應收賬款余額分別為 4,706.90 萬元、7,405.71 萬元和 11,045.88萬元,應收賬款增長較快,佔總資產比例相對較高,主要與公司銷售收入增長和銷售模式有關。2016 年 12 月 31 日,公司應收賬款凈額為 9,693.88 萬元,佔總資產的比例為 22.40%。

金銀河表示,報告期,公司應收賬款余額持續上升,公司存在應收賬款可能無法及時收回而形成壞賬的風險,從而對公司資金使用效率及經營業績產生不利影響。

報告期各期末,公司存貨賬面余額分別為 6,728.22 萬元、8,342.46 萬元和13,059.33 萬元,各期末存貨金額較大且呈上升趨勢。若下遊客戶的生產建設項目出現重大延期或違約,或者產品及原材料的市場價格出現重大不利變化,或者單體設備備機的功能需要升級改造才能適應市場的需求,公司將面臨存貨跌價的風險,對公司經營業績帶來不利影響。

另外,報告期,子公司安德力(募投項目實施地)尚在投資建設期,尚未盈利。據悉,子公司天寶利于2014 年末開始硅橡膠的生產銷售,該公司報告期虧損金額分別為-582.39 萬元、-805.35 萬元和-705.76 萬元。金銀河指出,如上述兩公司未來不能扭虧為盈,公司經營業績將會受到影響。

主營業務毛利率呈下降趨勢

報告期內,主營業務毛利率呈下降趨勢,主要是報告期內毛利率高的生產線收入佔收入的比重逐年下降,2015 年開始硅橡膠制品毛利率較低且佔收入比例有所增加。

從主營業務毛利構成情況來看,來自于全自動連續生產線(不含改造)、混合設備和其他設備的毛利對公司整體毛利貢獻最大,報告期內其佔公司整體毛利的比例分別為 94.67%、97.06%和 95.74%。

報告期內,公司主營業務綜合毛利率分別為 41.10%、35.69%和 33.81%,整體保持較高的水平。主營業務綜合毛利率構成來看,全自動連續生產線(不含改造)、混合設備和其他設備的毛利率及佔主營業務收入比例均較高,為影響公司綜合毛利率最重要的因素。

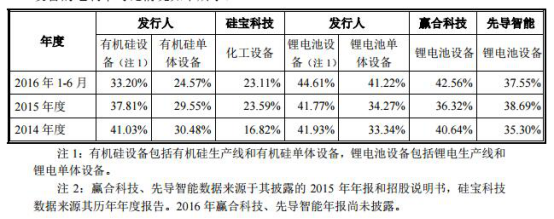

報告期,金銀河細分產品與硅寶科技有機硅設備、贏合科技和先導智能鋰電設備的毛利率對比情況如下所示:

金銀河的有機硅設備毛利率高于硅寶科技設備的毛利率,人鋰電池設備的毛利率與贏合科技鋰電池設備毛利率相差不大,單體設備的毛利率低于贏合科技;總體毛利率略高于贏合科技。鋰電池設備的毛利率高于先導智能鋰電池設備毛利,單體設備毛利率低于先導智能。

保薦機構和發行人會計師認為:發行人與上述公司可比設備毛利率存在一定差異,差異主要原因是由于各自生產經營主營業務差異和具體產品差異造成,發行人細分領域產品毛利率與可比上市公司可比產品毛利率差異具備合理性。

稅收優惠金額佔利潤總額分別為 32.48%、39.52%和 26.93%

據悉,2013年12月3日,公司取得編號為“GF201344000433”的高新技術企業證書,有效期三年,公司繼續享受高新技術企業稅收優惠政策。公司新的高新技術企業資格已初步通過認定,2016年11月30日在廣東省 2016 年第一批擬認定高新技術企業名單中進行公示。

根據財政部、國家稅務總局 2011 年 10 月 13 日聯合下發的《關于軟件產品增值稅政策的通知》(財稅[2011]100 號)的規定,對增值稅一般納稅人銷售其自行開發生產的軟件產品,按17%的稅率徵收增值稅後,對其增值稅實際稅負超過3%的部分實行即徵即退政策。

報告期內金銀河上述兩項稅收優惠金額佔利潤總額的比例分別為 32.48%、39.52%和 26.93%。

此外,報告期,金銀河收到的政府補貼(含軟件產品增值稅退稅和計入遞延收益的補貼)分別為 1,370.49 萬元、1,836.53 萬元和 2,332.09 萬元,其中計入當期非經常性損益的金額分別為 132 萬元、1,020.46 萬元和 859.13 萬元,報告期計入當期非經常損益的政府補貼對公司利潤總額的影響如下所示:

報告期,計入當期非經常性損益的政府補貼的金額呈增長趨勢,佔報告期利潤總額的比例分別為 3.98%、37.45%和 16.71%。

券商定價:22.25元—26.70元

興業證券研報指出,下遊有機硅和鋰電池產業對有機硅設備、鋰電設備需求持續增長。近十年來,國內有機硅消費量年均增長速度約為20%,但與發達國家相比,我國有機硅產業仍然具有很大的發展潛力。此外,據 GGII 預測,2017 年動力電池領域、3C 以及儲能等三大領域對鋰離子電池的需求量預計達到72.57Gwh,同比增長 27.17%,鋰電設備有望保持高景氣度。

“我們預測公司2017-2019 年EPS 分別為0.89/ 1.18/ 1.47元,分別同比增長55.00%/ 31.70%/ 25.01%。參照可比公司的估值,我們認為給予公司2017 年25~30 倍PE 較為合理,對應價格區間為22.25~26.70元。風險提示:下遊行業發展不及預期;行業競爭加劇的風險。”研報稱。

華泰證券研報稱金銀河近年收入穩步增長,毛利率水平呈下降趨勢,2016 年公司營業收入同比增長61.91%,原因主要是受鋰電新能源尤其是動力電池企業投資擴產的影響,鋰電設備銷售快速增長,鋰電池漿料生產線及鋰電池單體設備銷售均大幅增加。主營業務毛利率呈下降趨勢,主要是近年來毛利率高的生產線收入佔收入的比重逐年下降,2015 年開始的硅橡膠制品業務毛利率較低且佔收入比例有所增加。

研報認為,金銀河本次擬向社會公開發行股票1,868 萬股,佔發行後總股本的25%,預計募集資金20,510.64 萬元,資金擬投向:有機硅及鋰電池行業專用設備生產項目、研發中心建設項目、補充流動資金項目。參考Wind一致預測,可比公司藍英裝備2017 年PE 為47 倍;同行業可比上市公司2017 年對應PE 處于32~66 倍區間;2017 年專用設備行業的整體PE(算術平均)為59 倍。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391