中國經濟網北京6月27日訊(記者 關婧)6月22日,百潤股份(002568)發佈公告回復深交所的問詢,因其收購的上海巴克斯酒業的業績從當初承諾的凈利潤不低於5.44億元,變成實際虧損2.31億元,深交所直指當初的業績承諾“是否存在誤導投資者的情形”。

百潤股份在公告中,給出了收購標的變臉的三個原因:市場環境發生變化、偽劣倣品氾濫、銷售費用高企。

百潤股份旗下的上海巴克斯酒業(簡稱“巴克斯”)主營預調雞尾酒RIO“銳澳”,2014年9月12日,百潤股份宣佈計劃以55.63億元的價格從實控人劉曉東等手裏收購巴克斯100%股權。不過在2015年4月14日,百潤股份將收購價下調至49.45億元。

而這次收購價的下調,其實是提早印證了收購資産的業績。2015年三季度,預調雞尾酒市場開始普遍遇冷,2016年上半年更是出貨量驟降,導致百潤股份當期凈利潤虧損1.45億元。

業內人士指出,導致收購資産“變臉”的並不是百潤股份給出的三大原因,實質是當初設立的銷售目標虛高、對預調雞尾酒市場誤判。

不過在當初百潤股份收購巴克斯時,作為財務顧問的海際證券卻對預調雞尾酒市場和RIO“銳澳”的前景十分看好。

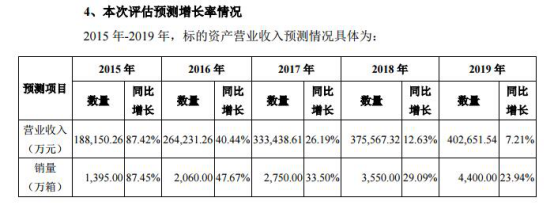

海際證券認為,預調雞尾酒行業需求和銷售高速增長,行業進入壁壘有所提高,更高知名度的品牌如RIO“銳澳”,具有明顯的先發優勢和品牌優勢,預測其2014 年到2019 年毛利率為75%—65%之間。

在海際證券2015年5月出具的獨立財務顧問報告中,認為收購巴克斯有利於百潤股份增強持續經營盈利能力,不存在導致上市公司無法持續經營或導致上市公司重組後主要資産為現金或者無具體經營業務的情形。

海際證券也為百潤股份給出了收購資産的盈利預測,預測巴克斯2015年、2016年、2017年的凈利潤為3.83億元、5.44億元和7.06億元,但現實卻是大相徑庭。

百潤股份收購“搖錢樹”變“大包袱”

6月14日,深交所發出《關於對上海百潤投資控股集團股份有限公司2016年年報的問詢函》。深交所指出,2014年,百潤股份收購巴克斯酒業100%股權時,交易對方承諾,巴克斯酒業2016年度扣非後凈利潤不低於5.44億元,而巴克斯酒業實際的扣非後凈利潤為虧損2.31億元,未完成業績承諾。

由此,深交所要求百潤股份説明巴克斯酒業業績未達到承諾的主要原因、業績補償的時間安排及進展、業績補償的會計處理以及是否存在影響本次業績補償實施的重大障礙,結合2014年以來業績承諾完成情況,説明交易對方業績承諾的合理性,以及是否存在誤導投資者的情形。

對此,百潤股份給出巴克斯酒業2016年度業績承諾未能完成的三個原因,一是市場環境發生變化。2014年至2015年上半年,預調雞尾酒市場處於高增長期,銳澳品牌快速升溫,市場銷售火爆,經銷商基於高速增長的市場形勢訂貨踴躍。此後,隨著宏觀經濟增速放緩,飲品銷售于2015年三季度開始普遍遇冷,隨之帶來預調雞尾酒市場增速放緩,終端銷售景氣度下降,經銷商非理性備貨逐步形成了渠道庫存的積壓。

二是侵權困擾。隨著公司RIO“銳澳”牌預調雞尾酒知名度迅速提升和銷售規模快速擴大,出現為數眾多的侵權廠家和産品,仿製與公司産品外觀極其相似的劣質産品,通過各種渠道低價傾銷,這些劣質侵權産品造成了消費者的混淆和誤購,侵蝕了公司産品的市場份額,嚴重影響了預調雞尾酒行業的健康發展。

公司管理層為應對市場環境的變化和降低經銷商的庫存壓力,主動調整了生産銷售計劃,于2016年度持續推動經銷商渠道庫存的消化工作,因此導致2016年主營業務收入降幅較大。

三是各項費用仍保持在較高水準。公司2016年度為積極實現渠道去庫存和終端銷售提升,持續投入了大量的渠道費用和廣告費用。同時,公司的新産品在傳統渠道的開拓和投放,以及對電商渠道和餐飲渠道的開發都處於投入期,2016年度銷售費用較2015年度降幅較小,從而導致2016年度凈利潤降幅較大。據公司披露,2016年度,預調雞尾酒業務銷售費用佔其營業收入比例為89.50%;同時,2016年公司主營業務收入較上年同期下降了60.63%,主營業務收入下降的金額和比例遠大於銷售費用下降的金額和比例。

但業內人士卻並不完全認同百潤股份的自辯。市場環境變化和仿製産品氾濫是酒類企業普遍會遇到的問題,知名的白酒企業如茅臺、五糧液等也不可避免,但其他企業並沒有出現如此巨大的業績降幅,把虧損都歸結到不可控的市場和競爭對手是不合理的。

巴克斯與百潤股份的“分分合合”

事實上,巴克斯與百潤股份的淵源頗深。2003年12月,巴克斯酒業由三個自然人和百潤股份創建;2006年9月28日,百潤股份以200萬元的價格收購了三個自然人股東的股份,獨資持有巴克斯酒業;2009年6月8日,百潤股份將巴克斯酒業100%股權分別轉讓給劉曉東(百潤股份實際控制人)、柳海彬等17位自然人新股東。

公司當時解釋的轉讓原因是百潤股份申請首發上市,為規避可能對百潤股份上市産生不利影響的風險,經百潤股份股東大會審議決定將巴克斯酒業剝離;鋻於本次股權轉讓前巴克斯酒業財務狀況及經營狀況欠佳,已經資不抵債,2008年12月31日,經立信會計師事務所有限公司審計的巴克斯酒業凈資産額為負483.05萬元,所以確定轉讓價格合計100元。

2009年,百潤股份將在自己手上已經處於“資不抵債”的巴克斯酒業甩賣給了實際控制人。

不過,在100元甩賣巴克斯酒業的五年零三個月後,2014年9月12日,市值不到30億的百潤股份宣佈估值55.63億元從實際控制人劉曉東等手裏購回“上海巴克斯酒業有限公司”。根據公開披露的數據,巴克斯酒業2014年實現銷售額9.82億元,實現凈利潤2.3億元。

有趣的是,2015年4月14日,百潤股份公告宣佈下調收購巴克斯酒業100%股權的交易價格。公司在公告中稱,在充分考慮2014年下半年及2015年一季度預調雞尾酒行業發展與競爭情況的基礎上,經交易雙方協商,對標的評估價格作出了調整。調整後標的資産的評估值由56.65億元降至50.25億元,交易價格由55.63億元調整為49.45億元。

但當時其披露的財務報表顯示,巴克斯酒業2015年一季度營業收入7.75億元,實現凈利潤3.02億元,相比2014年的銷售額9.82億元、凈利潤2.3億元,可以説增長“迅猛”。同時巴克斯酒業的業績承諾為2015年預計實現凈利潤3.83億元,僅在當年一季度其凈利潤指標就已經完成79%。

如今,百潤股份將收購標的估值下調終於揭開謎底。百潤股份在公告中表示,2014年至2015年上半年,預調雞尾酒市場處於高增長期,銳澳品牌快速升溫,市場銷售火爆,但自2015年三季度開始普遍遇冷。

原本當“搖錢樹”買來的資産,2016上半年就給了“臉色”。根據百潤股份披露的2016年半年報,期內實現營業收入4.2億元,同比下降75.14%;凈利潤為虧損1.45億元,主要是預調雞尾酒業務在2016年上半年繼續消化渠道庫存,導致出貨量減少。

財務顧問海際證券“夢想照不進現實”

在百潤股份收購巴克斯酒業的過程中,擔任獨立財務顧問的是海際證券有限責任公司。海際證券是貴州首家民營控股證券公司,註冊資本為32.80億元,其大股東為貴陽金融控股有限公司,持股94.92%,上海證券持有5.08%。

在海際證券所給出的財務顧問報告中,對巴克斯酒業和RIO(銳澳)的前景不乏溢美之詞。

海際證券指出,巴克斯酒業作為預調雞尾酒行業龍頭企業,其生産的産品在市場上具有很高的産品知名度、品牌影響力,從而在供需市場上佔據了比較強勢的地位,定價能力較強。預測巴克斯酒業在2014 年至2019 年毛利率為75%到 65%並維持這一水準。

而對於營業收入,海際證券預測巴克斯酒業2016年的營業收入預計同比增長40.44%達26.42億元,2017年營業收入同比增長26.19%,達到33.34億元。而實際上百潤股份的年報顯示,公司2016年預調雞尾酒的營業收入為8.13億元,與海際證券預測的26.42億元相距甚遠。

另外, 海際證券對於預調雞尾酒行業的前景十分看好,報告中指出該行業目前處於成長期,且屬於高速增長的前期,呈現出需求和銷售都高速增長、利潤增長迅速、行業進入壁壘有所提高、知名品牌産品具有明顯的先發優勢和品牌優勢的幾大特點。

不過事實卻並不如此。隨著宏觀經濟增速放緩,飲品銷售于2015年三季度開始普遍遇冷,隨之帶來預調雞尾酒市場增速放緩,終端銷售景氣度下降,經銷商非理性備貨逐步形成了渠道庫存的積壓。

2016年1月,深交所就曾對百潤股份發去關於其業績修正較大的問詢函,百潤股份也承認預調酒業務“實際運營與原預計出現較大差異”。公司解釋稱“主要是因為預調酒在國內屬於新興行業,無行業先行參考數據”。

但在海際證券當初的財務報告中,則稱預調雞尾酒到2020 年銷售量將達到 1.5 億箱以上,銷售金額達到百億元級別,有望成為酒類飲品的一個重要品類。

海際證券指出,收購完成後,百潤股份實現多元化發展,為廣大中小股東的利益提供了更為穩健可靠的業績保障,同時也有利於減少因香精香料下游行業波動給上市公司帶來的業績波動風險,提高公司的抗風險能力。

中國品牌研究院研究員朱丹蓬認為,事實上,目前預調雞尾酒市場份額大約為30億-40億元,百潤股份一家實際上便可滿足市場需求,但生産者廣泛進入,導致供大於求。自2015年開始,銳澳雞尾酒庫存就已非常不良,但百潤並沒有採取“斷臂”措施,而是慢慢疏導。不過疏導的效果並不理想,造成其毛利和營收大幅下滑。

而百潤股份自2015年5月28日股價達到182元/股(不複權)之後,其股價呈現斷崖式暴跌,截至6月26日收盤,百潤股份報16.39元。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391