中國經濟網編者按:5月4日,上海韋爾半導體股份有限公司(下稱“韋爾股份”)正式登陸上海證券交易所主機板掛牌上市,股票代碼:603501。公司主營業務為半導體分立器件和電源管理IC 等半導體産品的研發設計,以及被動件(包括電阻、電容、電感等)、結構器件、分立器件和IC 等半導體産品的分銷業務,這些産品廣泛應用於行動通訊、車載電子、安防、網路通信、家用電器等領域。韋爾股份本次募集資金凈額24,134.70萬元用於高性能分立器件研發升級項目、IC 系列的升級研發項目、射頻元器件研發及産業化項目、衛星直播,地面無線接收晶片研發及産業化項目。

公開資料顯示,2017年3月16日,韋爾股份發佈最新招股書。2017年3月27日首發申請獲通過。4月21日,韋爾股份開啟申購,申購代碼:732501,申購價格:7.02元,單一帳戶申購上限12000股,申購數量1000股整數倍。主承銷商為國信證券。本次發行股份數量為4,160 萬股。網上最終發行數量為 3,744 萬股,佔本次發行總量 90%。本次發行的價格為 7.02 元/股,發行市盈率為22.99倍。逾10萬股遭投資者棄購,其中網上投資者放棄認購數量96,427股,網下投資者放棄認購數量3,935股。網上發行最終中簽率為 0.03644032%。股價走勢來看,自5月4日上市以來,韋爾股份連續十一個交易日漲停,截至5月18日,該股收報26.22元。

據招股書顯示,2012年、2013年、2014年、2015年、2016年公司營業收入分別為 100,564.48萬元、114,146.04萬元、140,767.16萬元、198,327.12萬元、216,076.95萬元。凈利潤分別為8630萬元、12732萬元、9797萬元、10782萬元、13144萬元。應收賬款凈額分別為28,991.17萬元、33,165.87萬元、40,839.98 萬元、57,983.49萬元、66,409.35 萬元。應收賬款週轉率(次)分別為4.35、3.67、3.80、4.01、3.47。存貨凈額分別為 16,494.42萬元、16,213.49萬元、23,933.06 萬元、27,918.05 萬元、32,784.57 萬元。存貨週轉率(次)分別為6.32、5.25、5.68、6.18、5.69。公司主營業務收入綜合毛利率分別為18.72%、21.67%、18.98%、18.96%和19.91%。公司合併資産負債率分別為58.41%、55.18%、54.74%、55.58%、50.85%。最新招股書還顯示,2014 年末、2015 年末和 2016 年末,流動負債餘額分別為 56,121.46 萬元、81,286.30 萬元和 83,322.58 萬元。

據《金陵晚報》報道,公司雖然財報數據漂亮,但掙到手的真金白銀卻十分有限。為了保證現金流,除了自家房産外,公司股東和高管還利用手中股權進行擔保,向公司注資。在眾多借貸中,帶有“對賭”性質的借貸協議引人關注。有銀行向韋爾股份提供“共贏利率”借貸,即為韋爾股份提供優惠的利率價格,當公司完成主機板IPO後,再支付共贏利率利息。

韋爾股份被客戶壓貨款的情況十分突出。報告期內,公司應收賬款總額較大,佔流動資産比重相對較高。截至2016年12月31日,公司應收賬款凈額為6.64億元,佔資産總額的四成。2015-2016年6月,樂視移動曾向韋爾股份採購半導體元器件,截至2016年9月,樂視移動應付貨款出現逾期,經雙方對賬確認共計967.58萬美元。韋爾股份于2016年9月停止了對樂視移動的銷售,並向法院提起訴訟。在此期間,樂視移動償還了對公司的部分欠款。

另外,在3月27日的發審會上,發審委提出五大問題,涉及股份代持、關聯交易、股份質押、應收賬款、現金流波動較大等。其中,股東通過股權質押借款向公司注資、公司應收賬款高企、現金流與凈利潤差額巨大等種種跡象被發審委員們重點提問。

截至目前,招商證券、華鑫證券發佈了研報。其中,招商證券給予韋爾股份股票定價為15.4-17.6元。

針對上述情況,中國經濟網記者採訪韋爾股份董秘辦,截至發稿時未收到回復。

公司專注半導體産品的研發設計

招股書顯示,公司主營業務為半導體分立器件和電源管理IC 等半導體産品的研發設計,以及被動件(包括電阻、電容、電感等)、結構器件、分立器件和IC 等半導體産品的分銷業務,這些産品廣泛應用於行動通訊、車載電子、安防、網路通信、家用電器等領域。目前,公司自行研發設計的半導體産品(分立器件及電源管理IC 等)已進入小米、金立、維沃(步步高)、酷派、魅族、樂視、華為、聯想、摩托羅拉、三星、海信、中興、波導等國內知名手機品牌的供應鏈。

同時,公司作為國內主要半導體産品分銷商之一,擁有成熟的技術支援團隊和完善的供應鏈管理體系。公司與全球主要半導體供應商緊密合作,為國內OEM廠商、ODM 廠商和EMS 廠商及終端客戶提供針對客戶需求的新産品推介、快速樣品、應用諮詢、方案設計支援、開發環境、售後及物流等方面的半導體産品綜合解決方案。

公司控股股東和實際控制人為虞仁榮,本次發行前虞仁榮持有發行人27,943.5 萬股股份,佔總股本的74.64%,擔任公司董事長。虞仁榮,中國國籍,無境外永久居留權。

根據《國民經濟行業分類與代碼》(GB/T4754-2011),公司所處行業為電腦、通信和其他電子設備製造業(C39)。

韋爾股份本次募集資金凈額24,134.70萬元用於高性能分立器件研發升級項目、IC 系列的升級研發項目、射頻元器件研發及産業化項目、衛星直播,地面無線接收晶片研發及産業化項目。

股權轉讓是否存在代持情況遭問詢

據證監會網站顯示,2017年3月27日,主機板發審委在2017年第43次會議審核結果公告中對韋爾股份提出諸多問詢。

1、發行人實際控制人虞仁榮及其近親屬控制或參股的香港華益電子有限公司(以下簡稱香港華益)、北京派瑞清科無線技術有限公司(以下簡稱派瑞清科)、上海思存科技股份有限公司(以下簡稱上海思存)、英特格靈晶片(天津)有限公司,自2013年10月至2015年3月分別轉讓後,不再是公司的關聯方。請發行人代表進一步説明:(1)轉讓香港華益以及派瑞清科股權而不是採用登出等方式的原因,上海思存在全國中小企業股份轉讓系統的掛牌時間,虞小榮轉讓股權的方式、時間以及交割情況;上述股權轉讓的真實性、合理性,是否存在代持情況,上述關聯關係是否真正解除,是否存在關聯交易非關聯化情形;(2)上述公司是否應該作為關聯方持續披露,相關關聯方和關聯交易是否充分披露,交易金額2015年度大額增長的原因和合理性,後續採購商品和銷售商品的情況;(3)採購商品和銷售商品履行的決策程式是否符合相關法律法規和公司章程的規定;定價依據及其公允性、合理性,是否與其他第三方一致,相關資訊是否充分披露。請保薦代表人發表核查意見。

2、2015年11月,實際控制人將其5200萬股股權質押,用於認繳北京廣盟半導體産業投資中心(以下簡稱北京廣盟)1.8億元合夥份額,後者設立的目的是對瑞能半導體有限公司進行股權投資,2017年初,實際控制人轉讓上述合夥份額。請發行人代表進一步説明:(1)虞仁榮、上銀瑞金資本管理有限公司、北京建廣資産管理有限公司簽署《股權收益權收購協議》的原因、背景和協議的主要內容,對發行人有何潛在影響;(2)發行人股東所持股份被質押的原因、數量、佔發行人總股本的比例,解除質押等權利限制的進展,是否影響股份限售承諾的正常履行,是否可能導致發行人股權結構、公司治理和生産經營發生重大變化;(3)實際控制人在北京廣盟的合夥份額比例及主要權利義務,北京廣盟的實際投資運作情況,實際控制人間接投資半導體企業的原因,2017年初轉讓的原因,是否存在代實際控制人持有的情況,目前股權質押解除進展情況。

3、請發行人代表進一步説明:(1)發行人報告期各期末應收賬款餘額較高且持續增長的原因及其合理性,是否存在放寬客戶信用政策的情形;(2)發行人對共青城賽龍通信技術有限責任公司、寶捷訊集團有限公司、樂視移動智慧資訊技術(北京)有限公司的訴訟進展及法院判決、強制執行情況,涉訴應收賬款壞賬準備計提是否充分,相關風險披露是否充分。請保薦代表人發表核查意見。

4、請發行人代表結合費用明細項目進一步説明報告期銷售費用率、管理費用率低於同行業上市公司平均水準的原因及其合理性,説明銷售費用、管理費用的核算是否準確、完整,是否存在跨期情況。請保薦代表人發表核查意見。

5、請發行人代表進一步説明發行人經營活動現金流量凈額波動較大,且與凈利潤之間存在較大差額的原因及其合理性。請保薦代表人發表核查意見。

另外,2017年3月16日,發審委在首發申請反饋意見中也提出諸多問詢。如: 2013年、2014年、2015年和2016年1-6月,公司現金及現金等價物凈額增加額分別為949.91萬元、2,756.36萬元、3,975.58萬元和-2,961.50萬元,最近三年及一期現金及現金等價物累計凈增加額為4,720.35萬元。請發行人補充披露:(1)結合報告期業務規模變化,應收賬款回款情況,信用政策合理性,説明報告期內經營活動産生的現金流遠低於凈利潤甚至為負數的原因,以及對發行人持續經營産生的影響;(2)報告期內支付的其他與經營活動有關的現金金額,佔比情況,支付內容及支付對象。 請保薦機構和會計師對以上情況進行核查併發表核查意見。

截至2016年6月30日,公司應收賬款凈額為65,928.07萬元,佔資産總額的41.54%,佔比較大。 請發行人補充披露:(1)按照半導體設計和分銷的業務模式細化披露報告期內應收賬款構成情況,其應收賬款餘額是否同各産品營業收入波動情況相匹配等。

招商證券定價:15.4-17.6元

招商證券發佈研報稱,公司是國內領先的半導體優質企業,客戶涵蓋VIVO、小米等領先品牌。韋爾半導體主營業務為半導體分立器件和電源管理IC等産品的研發設計,以及被動件(包括電阻、電容、電感等)、結構器件、分立器件和IC等産品的分銷業務,近幾年受益於下游終端消費電子市場的增長和國家政策支援,業績成長迅速。公司客戶涵蓋了國內智慧手機領先品牌如VIVO、小米等。

毛利率保持穩定,成本管控能力優良。2014-2016年,公司主營業務收入綜合毛利率分別為18.98%、18.96%和19.91%。毛利保持穩中有升。行業一般對新産品進行重新定義和技術改進需要一定週期,帶來總體毛利率下降,公司對新産品成本控制較好,平均成本下降幅度大於平均售價下降幅度,二者平衡,導致毛利率保持穩定。新工藝、新技術升級是公司未來重要的成長動力。公司未來業務計劃重點加大對新型半導體分立器件和整合電路行業産品的研發投入和市場佈局,同時借助新興領域和工具實現新一輪的發展。

募投項目將緊密圍繞現有業務,增強公司産品競爭力。公司擬募集約2.4億用於“高性能分立器件的研發升級項目”、“IC系列的升級研發項目”、“射頻元器件研發及産業化項目”以及“衛星直播、地面無線接收晶片研發及産業化項目”建設。募投項目均為公司現有産品的升級及擴充,將有助於公司提升自身産品競爭力。

估值與投資建議。在國家大力扶持國內半導體産業、IC設計能力持續提升的大背景下,公司迎來發展黃金時期。隨著公司鞏固主導産品地位,進一步加大分立器件、IC系列、射頻和衛星直播晶片的相關投入,公司業績有望穩步提升。預估公司16/17/18年EPS為0.44/0.55/0.71元,給予35-40倍PE,合理股價在15.4-17.6元。風險提示:大客戶流失;高端人才流失;市場競爭加劇。

樂視是欠款大戶 打官司追討千萬美元

據《金陵晚報》報道,韋爾股份成立於2007年5月,公司創始人虞仁榮,總部位於張江高科技園區集電港。自2007年設立以來,一直從事半導體産品設計、銷售和分銷業務。據韋爾半導體此次預披露更新的招股説明書顯示,目前公司自行研發設計的半導體産品(分立器件及電源管理IC等)已進入小米、金立、維沃( 步步高 )、酷派等國內知名手機品牌的供應鏈。

不過,韋爾股份在業內的身份,更傾向於半導體産品分銷商。“韋爾股份算得上是國內主要的半導體分銷商之一,輕資産的運營模式在半導體行業裏比較少見。”滬上一位半導體行業的産業研究員直言。

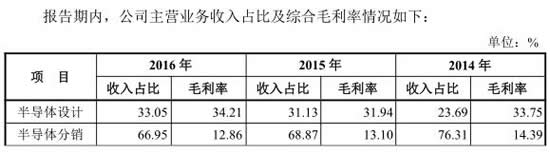

根據招股書資訊,公司半導體設計業務在2014-2016年分別實現收入3.33億元、6.14億元和7.11億元,半導體分銷業務分別實現收入10.73億元、13.58億元和14.41億元。不難看出,公司半導體設計業務佔總營收的比例並不高。

作為知名手機廠商的供應方,韋爾股份被客戶壓貨款的情況十分突出。報告期內,公司應收賬款總額較大,佔流動資産比重相對較高。截至2016年12月31日,公司應收賬款凈額為6.64億元,佔資産總額的四成。

高額的應收賬款,隨之而來的可能是壞賬風險。2015-2016年6月,樂視移動曾向韋爾股份採購半導體元器件,截至2016年9月,樂視移動應付貨款出現逾期,經雙方對賬確認共計967.58萬美元。韋爾股份表示,公司已于2016年9月停止了對樂視移動的銷售,並向法院提起訴訟。在此期間,樂視移動償還了對公司的部分欠款。

現金流為負 股東高管擔保借債

從財務報表看,韋爾股份2014-2016年營業收入和凈利潤連續保持增長,數據很漂亮,不過掙到手的真金白銀卻十分有限。據招股書披露,2014年-2016年,韋爾股份經營活動産生的現金流量凈額分別為1991.66萬元、-4679.16萬元和7011.65萬元,與同期凈利潤相差甚遠。

現金流吃緊,公司不得不想辦法籌錢。資料顯示,截至2016年底,韋爾股份短期借款達到5.54億元。僅2016年,公司為籌資所支付的財務費用就高到3390萬元。

《金陵晚報》記者注意到,韋爾股份在招股書中披露,由於公司房産已全部用於抵押,為進一步取得融資資金,2015年和2016年,公司董事、監事、高級管理人員虞仁榮、馬劍秋、張滿楊、韓傑、紀剛、賈淵及上述人員親屬用自有房産為公司銀行貸款提供抵押反擔保。公司按年化3.5%的擔保費率支付擔保費,共計支付擔保費分別為54.05萬元和78.56萬元。

除了自家的房産外,股東和高管還利用手中股權進行擔保融資。實際控制人虞仁榮持有公司27943.50萬股股份,佔總股本的74.64%,其中6500萬股已質押。公司其他股東賈淵、周鉞、方榮波等,也分別將其所持韋爾股份的股權,質押給銀行等金融機構,以獲取銀行短期借款。

簽“對賭”借條 上市後兌付共贏利率

有靚麗的業績數據傍身,再加上半導體行業的科技屬性,韋爾股份旺盛的融資需求被各家銀行接納。總部在上海的一家全國性股份制商業銀行曾公開表示,該銀行曾在2015年10月為韋爾半導體提供1500萬類信用貸款,採用“共贏利率”,即為韋爾半導體提供優惠的利率價格。當公司完成主機板IPO後,才支付共贏利率利息。值得注意的是,韋爾股份于2015年6月首次在證監會網站預披露招股書,正式進入IPO申報階段。

韋爾股份剛加入IPO後備軍,就能享受銀行的優惠利率,上市後再支付其餘利息?這裡的共贏利率又是多少?招股書顯示,截至2017年2月28日,公司發行人及子公司正在履行的重大借款合同顯示,該銀行為借款人提供了多筆借款,年利率最多為1年期貸款基礎利率下浮168BPS。

業內人士表示,共贏利率一般採用“前低後高”的定價方式,業務初期,根據事先約定的比例,僅收取“固定利率”對應的利息,按月(季)結息。貸款期間內企業如觸發條件,則于貸款到期日與貸款本金一併收取“共贏利率”對應的利息,以分享企業經營成果;如未觸發條件,則不收取。“這幾年半導體行業很火,各家都是摩拳擦掌,收購、合資、上市很活躍。”前述産業研究員表示,韋爾股份2014年並購的兩家公司,估值泡沫偏高。

2014年7月和9月,韋爾股份支付6000萬元收購北京泰合志恒100%股權。資料顯示,北京泰合志恒在購買日的可辨認凈資産公允價值為1813.90萬元。這也意味著,韋爾股份完成這筆收購的溢價超過2倍。同年9月,韋爾股份向無錫中普微增資現金3750萬元,取得25%的股權,並根據協議取得董事會60%的表決權,對其構成控制。

在半導體行業裏,生産商採購設備動輒千萬美元,做分銷商要保證金、要壓貨,投資金額都很大。這位産業研究員坦言,“韋爾股份想從分銷商轉型,對資金的需求可想而知。這幾年半導體大熱潮使得行業虛火旺盛,趁現在上市還能定個好價錢。”

舊關係戶同樓辦公 關聯交易轉“地下”?

根據公開資料,2014年和2015年,韋爾股份分別從上海思存採購1099.51萬元、1277.84萬元,對上海思存銷售347.82萬元、2862.58萬元。而上海思存公開轉讓説明書顯示,韋爾股份2014年和2015年,分別佔據該當年銷售額的40%和20%,是公司的第一大客戶和第三大客戶。韋爾股份對上海思存的銷售額一年時間增長逾7倍。交易額大增,引發審核方質疑。發審委請發行人代表進一步説明虞小榮轉讓股權的方式、時間以及交割情況;上述股權轉讓的真實性、合理性,是否存在代持情況,上述關聯關係是否真正解除,是否存在關聯交易非關聯化情形。

此外,上海思存2015年從韋爾股份採購3349.85萬元(考慮17%的增值稅,基本與韋爾股份披露數據一致),佔當期採購總額的比例為44.36%。韋爾股份也是上海思存在2015年的第一大供應商。不難看出,韋爾股份不僅是上海思存最重要的供應商,也是排名前三的大客戶。

2016年8月,上海思存在新三板掛牌,主要産品為手機用Wi-Fi模組。公開轉讓説明書顯示,上海思存成立於2012年6月,由徐大來、虞小榮兩位股東發起成立,繳納註冊資本400萬元。2013年11月,徐大來以232萬元的原價,將其持有的公司58%的股權轉讓給李非;2014年8月,虞小榮也將其持有的42%的股權,代表出資額168萬元,作價168萬元轉讓給李非和榮澤投資(李非持股98%的投資機構)。值得一提的是,2014年,上海思存已經實現營業收入3132.89萬元,凈利潤92.38萬元。成立2年,營業收入超過3000萬元的公司,竟然原價轉讓?

從時間上來看,韋爾股份2015年6月首次在證監會預披露招股書。那麼2013年至2015年3月,正好是公司的IPO輔導期。輔導期內,大股東清理掉關聯企業的股權,其用意不言而喻。

兩家公司至今仍然同樓辦公,並未因股權清理而“生分”。資料顯示,上海思存的註冊地址為上海市嘉定區南翔鎮嘉美路1988號5幢1215室。但該房産建築面積僅為6平方米,是上海宏潤電器有限公司無償提供給上海思存使用的,租金為零。6平米的房間如何辦公?“一般來説,這個面積的辦公房,只適用於工商註冊,並不實際提供辦公房間。”上海自貿區一位熟悉工商註冊的房産仲介介紹。在自貿區搶註冊紅利的時候,很多企業都是這麼辦的,並不實際在自貿區辦公。

《金陵晚報》記者發現,上海思存名下並無房産,其在上海租賃的房産中,只有一處適合辦公,即從韋爾股份租賃的浦東新區龍東大道3000號1幢C樓620室,面積僅為25.6平方米,月租金1700元。有意思的是,上海思存的官網標示,公司辦公地址為上海市浦東新區龍東大道3000號1幢C樓八樓,並非上述披露的6樓620室。不過,龍東大道3000號1幢C樓3-8層,均為韋爾股份2014年12月購進的辦公用房産。

證監會發審委也在首發反饋意見中提出問詢:根據招股書披露,發行人報告期內與6家公司發生了經常性的關聯交易,隨後在報告期內陸續轉讓或登出6家公司的股權以解除關聯關係。 請發行人補充披露:(1)報告期內經常性關聯交易的交易方基本情況,交易內容,金額和數量,交易價格的確定方式,定價公允性、佔收入或成本比重;(2)與交易相關的應收應付款餘額以及和關聯收入成本的匹配情況;(3)在解除關聯關係後發行人是否與前述公司存在後續交易情況,是否存在關聯交易非關聯化的情況。 請保薦機構和會計師針對發行人關聯方披露、關聯交易真實性、交易價格公允性、關聯交易決策程式規範性等進行充分核查,併發表核查意見。

獨立第三方接盤? 巧設資本連環計

實際上,早在2014年8月,虞小榮便將其持有的上海思存42%的股權,作價168萬元轉讓給李非和榮澤投資(李非持股98%的投資機構)。兩家公司從股權上看,已經沒有聯繫。值得一提的是,2014年,上海思存已經實現營業收入3132.89萬元,凈利潤92.38萬元。成立2年,營業收入超過3000萬元的公司,為何原價轉讓?僅僅是因為IPO輔導期的壓力?

上海思存官網披露資訊,公司在2012年底,第一款Wi-Fi模組産品進入批量生産階段;2013年開始,為杭州海康和浙江大華,廣東廣電、四川廣電、貴州廣電供貨。2014年成為樂視智慧電視雙頻Wi-Fi模組獨家供應商。到2014年8月,公司的Wi-Fi模組累計出貨量超過100萬套。

從發展軌跡來看,上海思存業務拓展迅速。李非能低價接盤上海思存,又花2年時間將其推向資本市場,究竟有何秘籍?資料顯示,虞小榮的接盤方李非,目前是上海思存的董事長。公開資料顯示,李非出生於1980年,女,2004年6月畢業于英國東倫敦大學心理學專業。畢業後的4年曾處於待業狀態,直到2008年才在證券公司工作。2013年11月接手上海思存58%股份之前,並未履職于半導體行業。

表面上看,李非此前並未和半導體行業有“接觸”,是完全獨立的接盤方。公開資料顯示,李非的丈夫梁傑,是上海思存現任總經理,同時也是韋爾股份老闆虞仁榮的老朋友。據上海思存公開轉讓説明書,梁傑在2009年11月至今,一直擔任北京派瑞清科無線技術有限公司的執行董事兼總經理。而派瑞清科的工商註冊時間,正是2009年11月2日。這也意味著,從派瑞清科成立伊始,梁傑就是該公司的核心高管。而在韋爾股份的“清理大戰”中,梁傑也有自己出面接盤的表現。

根據韋爾股份招股書,虞仁榮于2013年10月將其持有的派瑞清科50%股權轉讓給梁傑,轉讓後不再持有派瑞清科的股權。梁傑、李非夫妻檔接盤韋爾股份的“關係戶”公司。令人“讚嘆”的是,他們在接手後,僅花了2年時間就將上海思存推向資本市場,實現新三板掛牌。

半導體設計業務毛利率低於同行均值

招股書顯示,2012年-2016年,公司主營業務收入綜合毛利率分別為18.72%、21.67%、18.98%、18.96%和19.91%。

半導體設計業務與同行業上市公司的主營業務毛利率相比較情況如下:

據招股書顯示,2012年-2016年公司半導體設計業務毛利率分別為35.09%、36.97%、33.75%、31.94%、34.21%。發行人半導體産品研發業務從整體上看與同行業上市公司毛利率水準存在一定差距。

半導體分銷業務與同行業上市公司的主營業務毛利率對比情況如下:

據招股書顯示,2012年-2016年公司半導體分銷業務毛利率分別為12.91%、15.69%、14.39%、13.10%、12.86%。公司與同行業上市公司相比,其毛利率處於中間水準,符合半導體分銷行業的特點。

公司稱,隨著公司業務的快速發展,公司已採取質押、保證、信用、抵押、委託貸款、商業票據貼現等多種融資方式借款籌措營運資金,半導體設計業務仍需大量的研發資金投入,公司嚴格控制分銷業務擴張速度,對毛利率低的産品線進行了出售或戰略性放棄,公司憑藉分銷領域的競爭優勢對代理産品線具有較大的自主選擇權,因此公司分銷業務毛利率高於行業平均水準是合理的。

2017年3月16日,發審委在首發申請反饋意見中也對毛利率等問題提出問詢。報告期內,公司半導體設計業務實現毛利分別為11,394.77萬元、11,239.10萬元、19,603.49萬元和11,756.59萬元,對公司毛利的貢獻比例分別為47.95%、42.13%、52.42%和56.66%;公司半導體分銷業務實現毛利分別為12,370.98萬元、15,439.67萬元、17,793.12萬元和8,991.28萬元,對公司毛利的貢獻比例分別為52.05%、57.87%、47.58%和43.34%。 請發行人補充披露:(1)從行業及市場變化趨勢、公司業務構成變化等方面説明毛利結構變動的合理性,是否和營業收入及營業成本變動相匹配;(2)結合産品結構、銷售數量、銷售價格、採購價格、收入成本構成等相關因素,分析設計業務和分銷業務毛利率波動的原因及合理性;(3)結合發行人分銷業務優勢披露分銷業務毛利率高於行業平均水準的原因及合理性。 請保薦機構和會計師對以上情況進行核查併發表核查意見。

主要産品價格下降

最新招股書顯示,2014年-2016年,TVS的銷售價格分別為0.0678元、0.0642元、0.0628元。根據摩爾定律,半導體、電子元器件行業的新型號産品自量産上市之日起,銷售價格都會呈持續下降的趨勢,新産品型號推出時産品毛利率較高,其毛利隨著時間的推移逐年下降,最終被性能更好的産品所替代。設計業務以 TVS、MOSFET、電源 IC 為主要産品,最近三年,這三種産品收入合計佔設計業務收入的比例分別為 91.90%、75.40%和 80.87%。報告期內,TVS、MOSFET、肖特基以及電源 IC 的銷售價格總體呈下降趨勢。

2015 年,衛星直播晶片平均銷售價格較 2014 年上漲 97.39%,主要原因是2015 年之前公司出售的衛星接收晶片主要是型號為 TP5001 的解調晶片,後來公司為了滿足客戶的需要,採用外購解碼晶片,與原先的解調晶片組合成套片銷售。套片成本較解調晶片成本大幅上漲,導致 2015 年公司衛星接收晶片單價上升幅度較高。

2016 年,射頻平均銷售價格較 2015 年下降 39.41%,主要是無錫中普微對原有庫齡相對較長的老型號産品降價銷售所致。

流動負債逐年增長 2016年達8.3億元

報告期各期末,公司負債構成情況如下表所示:

最新招股書顯示,公司主要負債為流動負債,2014 年末、2015 年末和 2016 年末,流動負債餘額分別為 56,121.46 萬元、81,286.30 萬元和 83,322.58 萬元,佔負債總額的比例為 89.30%、99.61%和 99.58%。

公司流動負債主要為短期借款和應付賬款。報告期各期末,上述兩項合計佔流動負債比例分別為 89.29%、84.55%和 89.03%。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391