中國經濟網編者按:5月15日,深圳市金溢科技股份有限公司(下稱“金溢科技”)正式登陸深圳證券交易所中小板挂牌上市,股票代碼:002869。公司自成立以來一直專注于專用短程通信(DSRC)、無線射頻識別(RFID)技術在智能交通射頻識別與電子支付行業的應用開發、產品創新與推廣,是我國領先的智能交通射頻識別與電子支付產品及服務提供商。主要包括高速公路ETC產品、多車道自由流ETC 產品、停車場ETC 產品和基于射頻技術的路徑識別產品。金溢科技本次募集資金凈額55,448.48萬元用于佛山智能交通射頻識別與電子支付產品生產基地項目、深圳研發中心建設項目、營銷服務網絡建設項目。

公開資料顯示,2017年3月1日,金溢科技發布最新招股書。3月15日,首發申請獲通過。5月2日,金溢科技開啟申購,申購代碼:002869,申購價格:21.8元,單一帳戶申購上限11500股,申購數量500股整數倍。主承銷商為國信證券。本次發行股份數量為2,952萬股,網上最終發行數量為2,656.80萬股,佔本次發行總量90%。本次發行價格為人民幣21.80元/股,市盈率為22.99 倍。逾4.8萬股遭投資者棄購,其中網上投資者放棄認購的股份數量44,502股,網下投資者放棄認購的股份數量3,594股。股價走勢來看,自5月15日上市以來,金溢科技連續五個交易日漲停。5月22日,該股打開一字漲停板。截至5月25日,該股收報48.77元。

據招股書顯示,2012 年末、2013 年末、2014 年末、2015 年末和2016 年末,公司營業收入分別為26,827.43萬元、35,453.80萬元、42,749.74萬元、75,206.45萬元、66,872.12萬元。凈利潤分別為4,286.46萬元、4,435.61萬元、5,510.85萬元、13,858.92萬元、11,996.78萬元。應收賬款凈額分別為7,920.77 萬元、12,258.96 萬元、16,770.63萬元、20,631.72 萬元、20,516.63 萬元。應收賬款周轉率(次/年)分別為3.50、3.05、2.58、3.52、2.76。存貨凈額分別為7,409.75 萬元、5,514.18萬元、6,666.51 萬元、12,830.80 萬元、12,402.03 萬元,存貨周轉率(次/年)分別為1.72、2.50、3.00、3.75、2.68。應付票據余額分別為2,452.13萬元、4,192.51萬元、3,641.00萬元、9,715.68萬元、6,164.72萬元。公司綜合毛利率分別為51.60%、50.50% 、54.58%、49.96%、46.93%。合並資產負債率分別為50.20%、53.03%、51.12%、61.82%、49.43%。公司稱還存在應收賬款發生壞賬、存貨規模偏大、毛利率下降等風險因素。

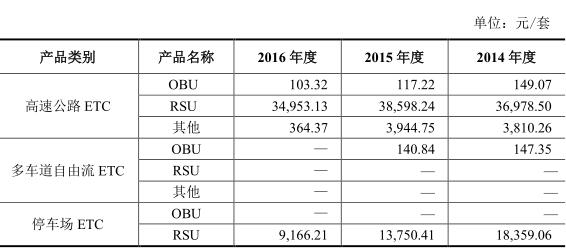

招股書顯示,公司主要收入來源為高速公路電子不停車收費係列及多車道自由流ETC 的OBU、RSU 等。2012 年度-2016 年度,公司OBU 的銷售單價分別為194.03元、178.05 元、149.07元、117.22 元和103.32 元,呈逐期下降趨勢。其逐期下降的主要是市場競爭加劇。

公司預計2017 年第一季度營業收入較2016 年第一季度下降10%∼20%;歸屬于母公司股東的凈利潤較2016 年第一季度增長1%∼10%(上述數據不構成盈利預測);該預計合理,主要基于以下原因:1、行業超常規增長後的階段性回落。2、受益于稅收優惠政策,預計凈利潤保持增長。

上述數據顯示,金溢科技在營業收入2015年跳漲後,出現下滑趨勢。

招股書還顯示,2013 年8 月1 日,金溢科技向股東金溢實業和深圳立尊分別現金分紅4,170.00 萬元。2013 年8 月28 日,金溢科技向股東溢實業和深圳立尊分別現金分紅800.00 萬元。2014 年5 月30 日,金溢科技擬定向敏行電子及羅瑞發等14 名自然人合計派發現金分紅450 萬元。2015 年6 月5 日,金溢科技擬向敏行電子、至為投資、致璞投資及羅瑞發等15 名自然人合計派發現金分紅2,207 萬元。2015 年11 月12 日,金溢科技擬向全體股東以每股0.20 元(含稅)合計派發現金紅利1,765.60 萬元。2016 年3 月25 日,金溢科技擬向全體股東以每股0.5 元(含稅)合計派發現金紅利4,414.00 萬元。2017 年2 月9 日,金溢科技擬向全體股東以每股0.3 元(含稅)合計派發現金紅利2,648.40 萬元。由以上數據計算得出,公司上市前五年分紅1.6億元。

據《每日經濟新聞》報道,截至2014年底,公司OBU(車載單元,是具有智能卡接口的電子標簽)累計銷量約為550萬套,約佔整體市場的50%左右,位居該細分行業第一。在ETC設備領域,金溢科技的主要競爭對手包括聚利科技、中興通訊和航天信息。此外,中興通訊和航天信息在ETC領域也有布局,雖不是核心業務,但憑借兩公司在IT、通信領域的強大背景,其在高速公路ETC市場也擁有一定的競爭優勢。一位ETC設備廠商人士表示,OBU設備市場競爭將越來越激烈,未來將出現價格下行趨勢。

截至目前,廣發證券發布研報並提示風險:公司業務受交通政策影響波動較大;營收利潤無法維持2015年超常規增長的風險;對單一行業依賴的風險;季節性帶來的業績波動風險。

針對上述情況,中國經濟網採訪金溢科技董秘辦,截至發稿時未收到回復。

公司專注智能交通射頻識別與電子支付產品開發

據招股書顯示,公司自成立以來一直專注于專用短程通信(DSRC)、無線射頻識別(RFID)技術在智能交通射頻識別與電子支付行業的應用開發、產品創新與推廣,是我國領先的智能交通射頻識別與電子支付產品及服務提供商。經過多年的技術積累和發展,公司成為中國智能交通射頻識別與電子支付領域內的領先企業,電子不停車收費(ETC)產品市場佔有率約35%-40%。

公司的經營范圍涵蓋智能交通射頻識別與電子支付行業的核心技術研究、產品開發、設備制造、解決方案提供與服務。目前,公司產品主要包括高速公路ETC產品、多車道自由流ETC 產品、停車場ETC 產品和基于射頻技術的路徑識別產品。

發行人無控股股東。第一大股東為敏行電子,持有發行人26.73%的股份。實際控制人為羅瑞發、劉咏平、楊成、王明寬、李娜和李朝莉。羅瑞發,中國國籍,無境外永久居留權。劉咏平,中國國籍,無境外永久居留權。楊成,中國國籍,無境外永久居留權。王明寬,中國國籍,無境外永久居留權。李娜,中國國籍,無境外永久居留權。李朝莉,中國國籍,無境外永久居留權。

根據中國證監會發布的《上市公司行業分類指引》(2012 年修訂),公司所處行業為計算機、通訊和其他電子設備制造業,行業編碼為C39。

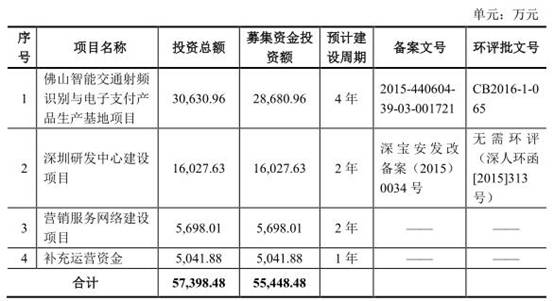

金溢科技本次募集資金凈額55,448.48萬元用于佛山智能交通射頻識別與電子支付產品生產基地項目、深圳研發中心建設項目、營銷服務網絡建設項目。

發行人存在涉及專利的未結訴訟

據證監會網站消息,2017年03月15日,主板發審委2017年第38次會議審核結果公告中對金溢科技提出諸多問詢。

1、請發行人代表結合2014年3月交通運輸部發布的《交通部關于全國高速公路ETC聯網工作的通知》政策效應的影響、全國高速公路ETC聯網工程基本結束和視頻識別、移動支付等新技術的應用進展情況,以及報告期內發行人的主要產品的產量、銷量、收入、毛利和在手訂單情況等,進一步說明發行人的產品或服務的品種結構是否已經或者將發生重大變化,行業地位或發行人所處行業的經營環境已經或者將發生重大變化,並對發行人的持續盈利能力構成重大不利影響。請保薦代表人進一步說明核查程序、依據和結論。

2、請發行人代表結合發行人的產品銷售價格、銷售數量、成本結構等,進一步說明報告期內各期發行人主要產品的毛利率高于同行業可比公司的原因和合理性。請保薦代表人說明核查情況。

3、請發行人代表進一步說明報告期內發行人對主要客戶的開發方式、銷售模式、合同訂單的簽訂與執行情況,銷售費用的構成變動及其與同行業可比公司的對比情況,以及與客戶開發、銷售的內部控制制度建設和執行的有效性。請保薦代表人說明對前述事項核查情況,並對發行人是否存在商業賄賂等違法情形發表核查意見。

另外,2017年3月1日,發審委在首發申請反饋意見中也對金溢科技提出諸多問詢。根據招股說明書披露,公司子公司偉龍金溢向關聯方新加坡偉龍出售停車場產品出入口車道控制機。請在招股說明書“同業競爭與關聯交易”中補充披露:(1)公司與上述關聯方交易背景和原因、交易的具體內容;(2)結合公司同類產品的銷售毛利率情況說明並披露公司關聯交易價格的公允性;(3)請保薦機構、會計師核查報告期內關聯交易定價對財務報表公允性的影響,報告期是否存在關聯方替發行人承擔成本、費用以及其他向發行人輸送利益的情形,並發表明確意見。

招股書披露,發行人存在涉及專利的未結訴訟。請保薦機構和發行人律師核查並補充披露:(1)發行人擁有專利的具體情況,包括但不限于取得時間、取得方式、專利期限以及其對發行人主營業務的影響;(2)涉及訴訟專利對發行人經營業務的影響程度;(2)發行人目前所擁有的其他專利(包括共有專利)、非專利技術和商標是否存在權屬糾紛,是否存在職務發明,請保薦機構和發行人律師對公司所使用的上述財產的權屬情況進行核查並發表明確意見。存在權屬糾紛的,請說明其對發行人生產經營具體影響。

根據招股說明書披露,公司的期末存貨結存金額較大,佔總資產比重也較高,公司存貨主要由原材料、庫存商品和發出商品構成。請在招股說明書“管理層討論與分析”中補充披露以下事項:(1)結合發行人業務特點按照存貨的類別和構成補充分析並披露存貨變動的原因,分析各報告期原材料採購與使用計劃、產能與產出、出庫量與銷售計劃的數量平衡關係,說明存貨佔比較大的合理性等。

根據招股說明書披露,2014年-2016年1-6月報告期各期末,公司應收賬款凈值分別是12,258.96萬元、16,770.63萬元、20,631.72萬元及29,572.88萬元。請在招股說明書“管理層討論與分析”中:(1)結合與各個類型客戶合同條款、結算條件說明發行人應收賬款是否存在逾期,若存在,結合主要客戶信用情況說明應收賬款壞賬準備是否計提充分;(2)請補充說明各期應收賬款主要欠款對象的期後回款情況,是否與相關現金流量項目一致;(3)請補充說明並披露發行人對于不同類別或客戶應收賬款的信用賬期管理政策、內控措施及實際執行效果;(4)請對比同行業上市公司應收賬款壞賬計提比例,說明發行人計提政策是否謹慎、穩健;(5)結合訂單完成情況與2015年6月末應收賬款金額比較,分析2016年6月末應收賬款大幅增長的原因。請保薦機構及會計師對上述事項進行核查並發表意見。

券商提示風險:對單一行業依賴、季節性帶來業績波動

廣發證券發布研報稱,公司是我國領先的智能交通射頻識別與電子支付產品及服務提供商。公司目前主要提供電子不停車收費產品(包括高速公路ETC、城市多車道自由流ETC和停車場ETC)和基于射頻技術的高速公路路徑識別產品。公司的電子不停車收費(ETC)產品處于行業領先地位,其中高速公路ETC產品已在全國20多個省市廣泛應用,擁有較高的市場份額。

在應用領域,公司屬于智能交通領域,是該領域的設備提供商。智能交通被認為是保障交通安全、環節擁堵難題、減少交通事故的有效辦法,“綜合運輸與智能交通”也是交通科技領域“十三五”規劃布局的重點專項之一。公司2014-2016年收入分別為4.28億、7.52億、6.69億,凈利潤分別為5511萬、13859萬、11997萬。

本次募集資金總金額6.44億元,用于佛山智能交通射頻識別與電子支付產品生產基地項目、深圳研發中心建設項目、營銷服務網絡建設項目並補充流動資金。募投項目的實施將有助于改善公司產品結構,提升公司產品競爭力,進一步提高公司行業影響力,並擴大公司的市場份額。

根據公司發行計劃,假設本次發行2952萬股,預計公司17-19年收入增速分別為3%、8%、8%,凈利潤增速分別為3%、6%、6%,攤薄後EPS分別為1.06元/股、1.13元/股、1.20元/股。風險提示:公司業務受交通政策影響波動較大;營收利潤無法維持2015年超常規增長的風險;對單一行業依賴的風險;季節性帶來的業績波動風險。

OBU售價四年接近腰斬

招股書顯示,公司主要收入來源為高速公路電子不停車收費係列及多車道自由流ETC 的OBU、RSU 等。2012 年度-2016 年度,公司OBU 的銷售單價分別為194.03元、178.05 元、149.07元、117.22 元和103.32 元,呈逐期下降趨勢。其逐期下降的主要是市場競爭加劇,公司為增加市場份額,除了加大技術開發提高產品質量和性能外,也調減OBU 產品的銷售價格。

公司稱,2014 年度、2015 年度和2016 年度,公司OBU 的單位成本分別為81.59 元、66.55 元和58.55 元,成逐期下降的趨勢。公司OBU 單位成本中直接材料所比重最大,每期均在85%以上,故單位成本下降主要表現為單位材料成本的下降,其次為直接人工和制造費用的影響。單位材料成本波動主要影響因素包括:一是公司規模優勢導致原材料採購價格波動;二是技術研發的深入,低成本的替代性原料應用;三是各期產品結構優化帶來成本的下降。

據《每日經濟新聞》報道,根據金溢科技預披露的招股說明書,公司ETC業務屬于智能交通射頻設備和電子支付行業,目前該行業的競爭格局為:“市場集中度較高,少數幾家優勢企業佔據行業內絕大部分市場份額”。以高速公路ETC設備為例,該細分市場實行產品資質準入制。截至2014年4月23日,全國共有金溢科技、聚利科技等20余家企業的產品通過電子收費專用短程通信產品測試,而擁有生產能力並活躍于市場的企業有十家左右。前五大品牌基本佔據了80%的市場份額,其中金溢科技市場佔有率最高,其產品在北京、廣東等全國20多個省市廣泛應用。

金溢科技招股書顯示,截至2014年底,公司OBU(車載單元,是具有智能卡接口的電子標簽)累計銷量約為550萬套,約佔整體市場的50%左右,位居該細分行業第一。

在ETC設備領域,金溢科技的主要競爭對手包括聚利科技、中興通訊和航天信息。聚利科技成立于2001年,注冊資本4800萬元,公司2014年實現營收2.75億元,凈利潤4880.11萬元。公司目前ETC係列產品已覆蓋全國22個省市,今年的經營目標為OBU年銷售量力爭達到200萬只。聚利科技2014年報未就ETC業務收入單獨統計,不過根據公司披露的去年重要訂單情況,公司在四川、江蘇、武漢等省市3個ETC相關項目合計中標金額為4722萬元,雲南省OBU集中採購項目中電子標簽訂單數量為15.67萬只,以四川項目190元每只的價格估算,金額在3000萬元左右,4個重大項目合計中標金額約為7700萬元左右。

此外,中興通訊和航天信息在ETC領域也有布局,雖不是核心業務,但憑借兩公司在IT、通信領域的強大背景,其在高速公路ETC市場也擁有一定的競爭優勢。

金溢科技分析表示,隨著全國ETC聯網及國家標準執行力度的加強,未來市場將向擁有核心技術優勢、自主研發實力、自身擁有生產基地、營銷服務網絡廣泛的設備供應商傾斜。一位ETC設備廠商人士表示,OBU設備市場競爭將越來越激烈,未來將出現價格下行趨勢。

上市前五年分紅1.6億

據招股書顯示,2012 年11 月1 日,金溢有限召開股東會,形成將金溢有限2011 年度未分配利潤1,000.00 萬元進行分配的決議,向股東金溢實業和深圳立尊分別進行現金分紅500.00 萬元。截至2012 年12 月21 日,利潤分配實施完成。

2013 年8 月1 日,金溢有限召開股東會,形成將金溢有限2012 年底可分配利潤8,340.00 萬元進行分配的決議,向股東金溢實業和深圳立尊分別現金分紅4,170.00 萬元。截至2013 年9 月2 日,上述現金分紅已經實施完畢。

2013 年8 月28 日,金溢有限召開股東會,形成將金溢有限2013 年中期可分配利潤1,600.00 萬元進行分配的決議,向股東溢實業和深圳立尊分別現金分紅800.00 萬元。截至2013 年9 月25 日,上述現金分紅已經實施完畢。

2014 年5 月30 日,金溢科技召開第一屆董事會第二次會議,審議通過了《2013 年年度利潤分配方案》,擬定向敏行電子及羅瑞發等14 名自然人合計派發現金分紅450 萬元。2014 年6 月23 日,金溢科技召開2013 年年度股東大會,形成對上述利潤分配方案的決議。截至2014 年7 月31 日,上述現金分紅已經實施完畢。

2015 年6 月5 日,金溢科技召開第一屆董事會第九次會議,審議通過了《2014年年度利潤分配方案》,擬向敏行電子、至為投資、致璞投資及羅瑞發等15 名自然人合計派發現金分紅2,207 萬元。2015 年6 月30 日,金溢科技召開2014年年度股東大會形成對上述利潤分配方案的決議,上述現金分紅已于2015 年8月19 日實施完畢。

2015 年11 月12 日,金溢科技召開第一屆董事會第十二次會議,審議通過了《2015 年中期利潤分配方案》,擬向全體股東以每股0.20 元(含稅)合計派發現金紅利1,765.60 萬元。2015 年11 月28 日,金溢科技召開2015 年第四次臨時股東大會形成對上述利潤分配方案的決議。截至2015 年12 月10 日,上述現金分紅已經實施完畢。

2016 年3 月25 日,金溢科技召開第一屆董事會第十五次會議,審議通過了《2015 年年度利潤分配方案》,擬向全體股東以每股0.5 元(含稅)合計派發現金紅利4,414.00 萬元。2016 年4 月15 日,金溢科技召開2015 年年度股東大會形成對上述利潤分配方案的決議,上述現金分紅已于2016 年5 月5 日實施完畢。

2017 年2 月9 日,金溢科技召開第一屆董事會第二十三次會議,審議通過了《2016 年年度利潤分配方案》,擬向全體股東以每股0.3 元(含稅)合計派發現金紅利2,648.40 萬元。該利潤分配方案尚待公司股東大會審議。2017 年3月2 日,金溢科技召開2016 年年度股東大會形成對上述利潤分配方案的決議,上述現金分紅已于2017 年3 月3 日實施完畢。

最近三年綜合毛利率下降

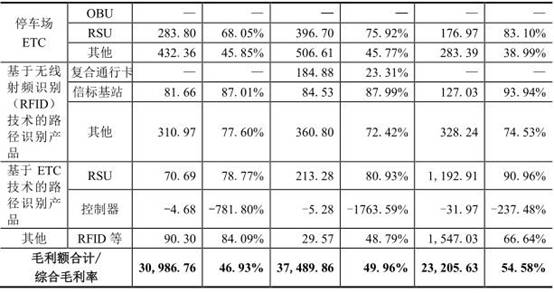

招股書顯示,2012 年末、2013 年末、2014 年末、2015 年末和2016 年末,公司綜合毛利率分別為51.60%、50.50% 、54.58%、49.96%、46.93%。公司稱,報告期內,公司部分成熟產品平均中標價格出現下降。如果未來智能交通行業需求變動、招投標方式改變、原材料價格波動、產品價格變化等因素導致毛利率下降,公司經營業績將受到不利影響。

公司的主要產品銷售來自于高速公路ETC 產品,相應毛利額的主要貢獻也來自于高速公路ETC 產品。報告期內,高速公路ETC 產品的毛利額雖然逐年下降,但仍佔總毛利額的比例最大。2014 年、2015 年及2016 年,高速公路ETC產品實現的毛利額佔發行人總毛利額的比例分別為80.99%、92.77%及95.92%,2014 年所佔比例略低與發行人當年智利客戶的RFID 產品市場開發拓展所致。

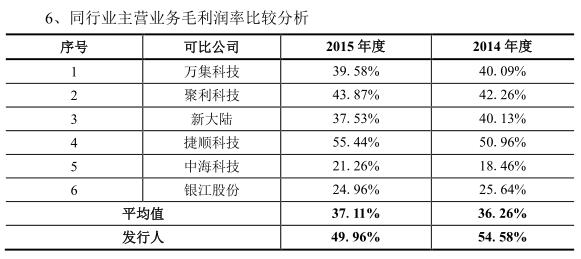

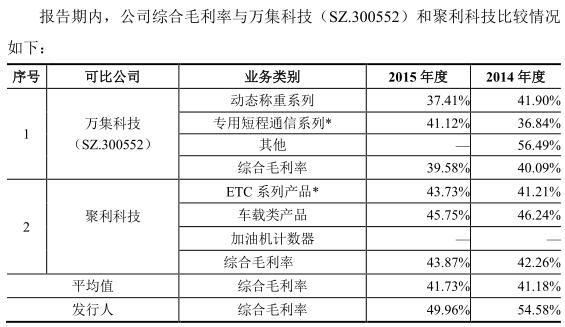

報告期內,以上同行業類似上市公司的毛利率基本小幅波動,但仍維持一個較高的毛利水平。公司的毛利率水平遠高于行業平均值,處于較高水平。但公司所處的智能交通射頻識別與電子支付設備行業是智能交通的細分行業,公司主要生產電子不停車收費係統的車載單元和路測天線,目前同行業類似上市公司中,僅聚利科技(擬上市)和萬集科技(SZ.300552)生產同類產品,其他同行業類上市公司的產品與公司的產品並不屬于同類產品。因此,公司的同行業可比上市公司僅聚利科技和萬集科技(SZ.300552),其他同行業上市公司可比性較低。

由上表可以看出,公司毛利率高于萬集科技(SZ.300552)和聚利科技,但趨勢正逐步縮小。

2017年3月1日,發審委在首發申請反饋意見中也對金溢科技的毛利率等情況提出問詢。根據招股說明書披露,發行人主營業務毛利率2013年至2015年及2016年上半年分別為50.50%、54.58%、49.96%和45.66%。請在招股說明書“管理層討論與分析”中分析各類產品報告期各期價格變化的原因,並結合各類產品單位成本變化情況(料、工、費的變化)、各個原材料價格、佔單位成本的比例及各個原材料耗量等定量分析報告期各期各類產品毛利率變化的原因;請分析發行人綜合毛利率遠高于同行業上市公司的原因;請補充分析毛利率計算的合規性,說明計算依據是否充分,各報告期收入確認與相關成本費用歸集是否符合配比原則,營業成本和期間費用各構成項目的劃分是否合理。請保薦機構及會計師對上述事項進行核查並發表意見。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391