中國經濟網編者按:4月13日,湖北瀛通通訊線材股份有限公司(下稱“瀛通通訊”)正式登陸深圳證券交易所中小板掛牌上市,股票代碼:002861。公司係國內領先的專業從事聲學産品、數據線及其他産品的研發、生産和銷售的先進製造企業。公司以各類型微細通訊線材、耳機産品的設計為核心,為客戶提供實現聲學通訊、數據傳輸等功能的零組件。公司主要産品分為聲學産品、數據線及其他産品兩大類。産品廣泛應用於各類型智慧終端産品、數位音視頻電子産品和其他消費類電子産品等領域。瀛通通訊本次募集資金凈額為 45,063.56 萬元用於便攜數位通訊線材技改及擴産項目、便攜數位數據傳輸線建設項目、便攜數位耳機建設項目、研發中心建設項目以及補充流動資金。

公開資料顯示,2016年12月9日,瀛通通訊發佈最新招股書。2017年3月6日首發申請獲通過。3月31日,瀛通通訊開啟申購,申購代碼:002861,申購價格:17.25元,單一帳戶申購上限12000股,申購數量500股整數倍。主承銷商為中信證券。本次發行股份數量為3,068萬股。網上最終發行數量為 2,761.20萬股,佔本次發行總量 90.00%。本次發行價格為 17.25 元/股,市盈率22.70 倍。逾5.6萬股遭投資者棄購,其中,網上投資者放棄認購數量52,123股,網下投資者放棄認購數量4,299股。網上發行最終中簽率為0.0235602950%。股價走勢來看,自4月13日上市以來,瀛通通訊連續七個交易日漲停。截至4月21日,該股收報44.01元。4月23日晚間,公司發佈公告稱,期間三次達到股票交易異常波動標準,股票于4月24日起停牌。25日晚間,公司稱相關自查工作已完成,股票自4月26日起復牌。

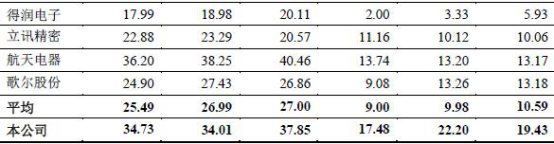

據最新招股書顯示,2014年、2015年、2016年,公司營業收入分別為6.20億元、7.70億元、6.06億元。凈利潤分別為1.38億元、1.35億元、1.04億元。應收賬款期末凈值分別為 18,569.01 萬元、18,950.87 萬元和 19,240.11 萬元,佔流動資産的比例分別為 51.04%、47.46%和 44.77%。應收賬款週轉率(次)分別為4.24、3.96、3.07。存貨分別為6112萬元、6748萬元、8436萬元。存貨週轉率(次)分別為6.24、7.52、5.16。招股書還顯示,2013年、2014年、2015年、2016年,公司綜合毛利率分別為37.85%、33.82%、34.61%、32.72%。2013年-2015年,同行業毛利率平均值分別為27.00%、26.99%、25.49%。

業績平平並未阻擋瀛通通訊分紅的腳步。對2014年、2015年度實現的利潤,公司股東大會決議以現金方式分別分配股利4,600.92萬元(含稅)和2,760.55萬元(含稅)。

4月21日,瀛通通訊發佈2017年一季報,公司2017年1-3月實現營業收入1.39億元,同比增長59.3%;主要原因為公司加大銷售力度,主營業務增加所致。歸屬於上市公司股東的凈利潤1534.96萬元,同比增長30.85%。主要原因為報告期利潤總額增加。

據《證券市場紅週刊》報道,在2016年報送的更新版本招股書中,瀛通通訊社會保險繳納存在不足的嫌疑,此外,其産品銷售依賴大客戶,項目達産後産能消化存疑。招股書中披露,該公司的客戶是歌爾股份、臺灣鴻海、豐達機電等規模較大的客戶,且向前五大客戶的銷售額佔營業收入的比例在報告期內分別高達76.26%、84.59%、84.94%和82.50%,該比例居高不下,顯然該公司的銷售存在嚴重依賴前五大客戶的情況。另外,該公司募集資金擬投資于便攜數位通訊線材技改及擴産項目、便攜數位數據傳輸線建設項目和便攜數位耳機建設項目3個生産項目,這些募投項目達産後,會大幅增加公司産能,從該公司大客戶銷售佔比居高不下的情況來看,其新客戶開發似乎並非易事,那麼項目達産後,新增的這部分産能該如何消化將成為該公司面臨的一大難題。

針對上述情況,中國經濟網採訪瀛通通訊董秘辦,截至發稿時未收到回復。

公司專注各類電聲産品、數據線研發 為外商投資企業

據最新招股書顯示,公司多年來專注於以耳機用微細通訊線材為代表的各類電聲産品、數據線及其他産品的研發、生産和銷售,産品主要應用於移動通訊終端産品、個人電腦、音視頻播放設備及其他智慧終端産品等領域。

公司的耳機用微細通訊線材産品在行業內居於優勢地位。近年來,公司緊緊把握住各類智慧終端産品深化普及的歷史機遇,通過對臺灣鴻海、豐達電機、美律實業、歌爾股份等大型 EMS 廠商的銷售,公司産品成功應用於蘋果、新力、諾基亞、三星、vivo 等國際知名終端品牌廠商的産品,並成為部分客戶主要的電聲配件供應商之一。

公司控股股東為黃暉,實際控制人為黃暉、左筍娥。黃暉、左筍娥直接持有本公司 4,459.32 萬股,佔公司本次發行前總股本的 48.46%,通過瀛海投資間接持有本公司股份 0.50%。黃暉,男,中國國籍,無境外永久居留權。左筍娥,女,中國國籍,無境外永久居留權。

依照中國證監會的分類,公司所處行業屬於電腦、通信及其他電子設備製造業(C39)。具體來説,公司屬於電子元器件行業中的電聲元器件行業。國家工業和資訊化部是我國電子元器件行業的主管部門,負責制定産業政策、産業規劃,並對行業發展方向進行宏觀調控。

瀛通通訊本次募集資金凈額為 45,063.56 萬元用於便攜數位通訊線材技改及擴産項目、便攜數位數據傳輸線建設項目、便攜數位耳機建設項目、研發中心建設項目以及補充流動資金。

招股書顯示,2007年10月10日,黃暉、蕭錦明、豐明國際簽訂合同設立湖北瀛通。2007年11月22日,咸寧市商務局簽發了《關於“湖北瀛通電子有限公司合同、章程的批復”》(鹹商資[2007]41號),批准湖北瀛通設立。2007年11月26日,湖北瀛通領取了《中華人民共和國外商投資企業批准證書》(商外資鄂審字[2007]8262號)。2007年12月6日,咸寧市工商局向湖北瀛通核發編號為422300400000231的《企業法人營業執照》。

湖北瀛通設立時的股權結構如下:

應收賬款增長較快 應收賬款週轉率逐年下降

據證監會網站消息,2017年3月6日,主機板發審委在2017年第34次會議審核結果公告中對瀛通通訊提出諸多問詢。

1、請發行人代表結合報告期內發行人主要産品銷售品種、數量、價格和銷售收入的變化,當前主要産品在手訂單,及對重要客戶歌爾股份有限公司(以下簡稱歌爾股份)、鴻海精密工業股份有限公司、日本FOSTER電機株式會社的銷售等情況,進一步説明發行人是否對主要客戶存在重大依賴,是否有産品結構單一的風險,發行人是否採取風險應對措施及其有效性;發行人是否存在對持續盈利能力有重大不利影響的情形。請保薦代表人説明對上述事項的核查過程、依據和結論。

2、請發行人代表進一步説明發行人境外客戶的開發方式、交易背景,有關大額合同訂單的簽訂依據、執行過程;發行人出口退稅情況是否與發行人境外銷售規模相匹配。請保薦代表人結合物流運輸記錄、資金劃款憑證、發貨驗收單據、出口單證與海關數據、中國出口信用保險公司數據、最終銷售或使用等情況,説明境外客戶銷售收入的核查方法、過程和結論。

3、請發行人代表進一步説明發行人主要産品耳機線材、耳機半成品的聲學産品毛利率高於歌爾股份有線耳機以及提供聲學整體解決方案等深加工産品電聲器件毛利率的原因和合理性,並結合具體産品構成、定價、成本構成、客戶和市場定位等,進一步説明報告期內發行人毛利率高於同行業可比上市公司的原因和合理性。請保薦代表人説明核查情況和結論。

4、請發行人代表進一步説明將黃暉、左筍娥兩每人平均認定為控股股東的原因、理由和依據;未將左貴明、左娟妹、左美豐、曹玲傑、黃修成等認定為共同控制人的原因、理由和依據。請保薦代表人説明核查情況。

另外,2016年12月9日,發審委在首發申請反饋意見中也提出諸多問詢。2013年至2015年,臺灣鴻海既是公司主要客戶,亦是主要供應商。請保薦機構説明發行人向臺灣鴻海採購和銷售貨物的産品情況,包括數量、單價和銷售金額;説明臺灣鴻海的股東構成情況,與發行人股東是否存在關聯關係、代持關係或其他利益安排;説明臺灣鴻海同為發行人前五大供應商和客戶的原因及合理性。

報告期內,發行人客戶集中度較高,前五大客戶銷售額佔當年營業收入的比重分別為76.26%、84.59%和84.94%。發行人部分銷售是由客戶提供絕大部分原材料,發行人僅自主採購少數輔料,完成生産後再將産品銷售給客戶,此種模式下發行人僅收取加工費。請落實以下與收入相關的問題:請在招股説明書“業務與技術”章節中補充披露:①各期前五大客戶的基本情況(包括但不限于成立時間、註冊資本、經營範圍、主要股東、與發行人合作年限等、主要銷售産品、銷售金額等);②結合發行人主要産品用途、市場情況,補充説明發行人客戶較為集中的原因;③來料加工模式對應的主要客戶,客戶的基本情況(同上);④各期來料加工實現的收入,佔收入的比重等

。

報告期內,發行人供應商集中度較高,向前五大供應商的合計採購金額佔採購總額比重分別為49.26%、72.34%和80.08%。發行人生産所需多數原材料由發行人自行採購,但一些國際頂級終端品牌客戶對供應鏈的管理極為嚴格,會指定公司某型産品的原材料供應商。發行人生産所需多數原材料由發行人自行採購,但一些國際頂級終端品牌客戶對供應鏈的管理極為嚴格,會指定公司某型産品的原材料供應商。此外,發行人部分産品還存在委外加工的情形。請落實以下問題:(1)請在招股説明書“業務與技術”章節中補充披露:①各期前五大供應商的基本情況(包括但不限于成立時間、註冊資本、經營範圍、主要股東、與發行人合作年限等、主要採購産品、採購金額等);②結合發行人主要原材料的市場情況,補充説明發行人供應商較為集中、報告期內集中度大幅上升的原因等。

報告期內發行人應收賬款增長較快,應收賬款週轉率逐年下降。請在招股説明書“管理層討論與分析”章節中補充披露:(1)發行人應收賬款增長較快,且遠高於營業收入增長速度的原因,報告期內的信用政策是否發生過變動;(2)可比公司報告期內的應收賬款壞賬計提政策,並與發行人作對比分析;(3)各期應收賬款核銷、壞賬準備計提、收回、轉回的情況;(4)報告期內各季度的收入情況。

報告期內政府補助金額波動較大,其中2014年高達4400余萬元。請在招股説明書“管理層討論與分析”章節中補充披露發行人各期確認的政府補助的主要補助原因,相關文號,出資來源,相關補助是否已收到,是屬於資産相關還是收益相關,相關的會計處理,收入確認時點。

嚴重依賴大客戶 項目達産後産能消化存疑

據《證券市場紅週刊》報道,在2016年報送的更新版本招股書中,瀛通通訊社會保險繳納存在不足的嫌疑,此外,其産品銷售依賴大客戶,項目達産後産能消化存疑。招股書中披露,該公司的客戶是歌爾股份、臺灣鴻海、豐達機電等規模較大的客戶,且向前五大客戶的銷售額佔營業收入的比例在報告期內分別高達76.26%、84.59%、84.94%和82.50%,該比例居高不下,一般認為該比例超過50%即視為過度依賴大客戶,顯然該公司的銷售存在嚴重依賴前五大客戶的情況。

其中,該公司大客戶歌爾股份在報告期內年銷售金額佔營業收入的比例分別為15.05%、42.92%、41.35%和33.83%;另外一個大客戶是臺灣鴻海,在報告期內對其銷售金額佔營業收入的比例分別為28.45%、16.44%、21.76%和30.49%。這兩家大客戶的銷售金額幾乎佔了瀛通通訊一半的營業收入。如果與這兩家大客戶的合作關係發生不利的變化,則對其營業收入和利潤都産生較大不利影響。

此外,該公司在銷售上過於依賴大客戶,則會使得其産品定價方面缺乏話語權,議價能力偏弱,從而可能會受制于大客戶,使得其原材料成本波動産生的風險難以轉嫁出去,增加了經營風險,進而也影響了該公司的長遠發展。

另外,該公司募集資金擬投資于便攜數位通訊線材技改及擴産項目、便攜數位數據傳輸線建設項目和便攜數位耳機建設項目3個生産項目,這些募投項目達産後,會大幅增加公司産能,從該公司大客戶銷售佔比居高不下的情況來看,其新客戶開發似乎並非易事,那麼項目達産後,新增的這部分産能該如何消化將成為該公司面臨的一大難題。

社會保險繳納存在不足的嫌疑

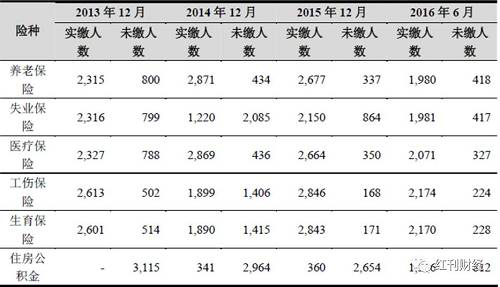

瀛通通訊在招股書中表示,該公司實行勞動合同制,公司與員工均按照《勞動法》有關規定簽訂勞動合同,並且為簽署《勞動合同》且通過試用期的全日制員工繳納基本養老保險、基本醫療保險、工傷保險、失業保險和生育保險。但是,根據招股書披露的數據分析,該公司的社保繳納並非如上述其招股書所述的情況,而是有很大一部分員工,該公司並未為他們繳納社保,已經繳納社保部分也存在繳納不足的嫌疑。

根據該公司招股書披露的“五險一金”繳納人數情況,報告期內養老保險的實繳人數分別是2315人、2871人、2677人和1980人,而未繳人數則分別高達800人、434人、337人和418人。而其他諸如失業、醫療等保險及住房公積金的未繳納人數也不在少數(詳見表一)。令人不解的是,該公司“五險一金”的繳納人數竟然不盡相同,而且每年變化很大,就拿失業保險來説,其2013年其失業保險未繳納人數為799人,而2014年未繳納人數則突然暴增到2085人,僅未繳納失業保險的人數就增加了1286人。而工傷保險和生育保險也存在類似情況,2014年未繳納人數均出現暴增,而繳納人數則出現銳減,令人不解。

表一:五險一金繳納人數表

(單位:人)

除了以上問題,紅刊財經記者還發現瀛通通訊存在已繳納的繳納社會保險費存在不足的嫌疑。根據瀛通通訊招股書披露的社保繳納比例,位於廣東東莞的子公司所負擔的“五險”繳納比例大概是17%,湖北咸寧的子公司所負擔的“五險”繳納比例大概是30%。以2015年為例,當年瀛通通訊的社會保險費是1066.66萬元,如果按17%的比例估算,該公司當年參保員工繳納社保的基數全年合計是6274.47萬元;如果按30%的比例估算,該基數則是3555.53萬元。也就是説,該公司員工社會保險費繳納基數是在3555.53萬元到6274.47萬元之間,那麼這樣的基數範圍是否符正常呢?我們來看該公司全年職工薪酬總額的情況。

瀛通通訊股書沒有披露員工工資總額,但是從招股書披露的産品成本中的直接人工和銷售費用、管理費用、研發費用中的職工薪酬相關項中找到了工資薪金數據(如表三所示)。根據各項費用中所包含的職工薪酬計算可知,該公司在2015年工資總額是16202.43萬元。我們仍然按照其最高30%和最低17%的社保繳納比例計算,則其繳納社保的基數應該在,12463.41萬元與13848.23萬元之間,而這相比上文中計得的3555.53萬元到6274.47萬元的基數範圍差距甚大,前者是後者的2倍多。也就意味著該公司實際繳納的社保還不足應該繳納社保的一半,照此計算,則其報告期內需要補交社保金額達數千萬元之多。

毛利率高於同行業平均值

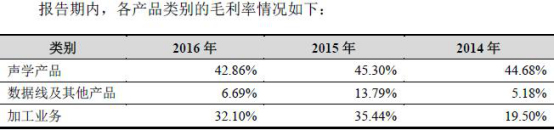

招股書顯示,2013年、2014年、2015年、2016年,公司綜合毛利率分別為37.85%、33.82%、34.61%、32.72%。報告期內,聲學産品的毛利率較高,毛利率較為穩定。聲學産品是公司收入和毛利的主要來源,公司在聲學産品具備較強的競爭力,毛利率較高。 報告期內,2015年數據線及其他産品毛利率較高,主要原因是當年智慧手環半成品的毛利率較高且銷售金額較2014年大幅上升,提升了數據線及其他産品的整體毛利率。2016年,由於下游智慧可穿戴産品市場行情的變化,客戶未再繼續大批量採購智慧手環半成品,因此數據線及其他産品的整體毛利率有所下滑。

報告期內,加工業務的毛利率有所提高。加工業務主要為向歌爾股份提供耳機半成品加工服務,2014年以來,隨著裝配加工規模的增加及員工熟練程度提升,整體生産效率不斷提升,同時,開始將部分簡單純手工工序如穿管、沾錫等進行委外加工,提升了成本控制水準。

招股書顯示,2013年-2015年,公司毛利率分別為37.85%、34.01%、34.73%。同行業平均值分別為27.00%、26.99%、25.49%。

公司還稱,産品類型變化帶來的毛利率下降風險。為了實現經營業績的持續增長,公司未來會不斷拓展新客戶及新産品,新客戶和新産品的毛利率可能會低於現有水準。報告期內,公司的毛利率保持在較高水準,但隨著公司收入規模的擴大和産品種類的進一步豐富,公司無法保證新産品毛利率一直維持在較高水準。因此,公司面臨客戶及産品類型變化帶來的毛利率下降風險。

2016年12月9日,發審委在首發申請反饋意見中也指出,發行人聲學産品毛利率遠高於數據線及其他通訊線材,且綜合毛利率要高於同行業上市公司。請在招股説明書“管理層討論與分析”章節中補充披露:(1)結合具體産品構成、産品定價、成本構成、客戶、市場定位等,進一步説明發行人聲學産品遠高於數據線及其他通訊線材、報告期內數據線及其他通訊線材收入及毛利率大幅上升的原因;(2)按産品分類比較發行人與可比公司的毛利率水準。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391