中國經濟網編者按:4月27日,周大生珠寶股份有限公司(下稱“周大生”)正式登陸深圳證券交易所中小板挂牌上市,股票代碼:002867。公司從事“周大生”品牌珠寶首飾的設計、推廣和連鎖經營,是國內最具規模的珠寶品牌運營商之一。“周大生”是全國中高端主流市場鑽石珠寶領先品牌,主要產品包括鑽石鑲嵌首飾、素金首飾。周大生本次募集資金凈額146,044.78萬元用于營銷服務平臺建設項目、研發設計中心建項目、信息化係統及電商平臺建設項目、補充與主營業務相關的營運資金。

公開資料顯示,2016年11月16日,周大生發布最新招股書。2017年3月15日首發申請獲通過。4月18日,周大生開啟申購,申購代碼:002867,申購價格:19.92元,單一帳戶申購上限21500股,申購數量500股整數倍。主承銷商為廣發證券。本次發行股份數量為7685萬股。網上最終發行數量為 6,916.50 萬股,佔本次發行總量的 90%。本次發行價格為人民幣 19.92 元/股,市盈率:22.99倍。逾13.8萬股遭投資者棄購,其中網上投資者放棄認購數量129,031股,網下投資者放棄認購數量8,982股。網上發行最終中簽率為0.0426557160%。股價走勢來看,自4月27日上市以來,周大生連續五個交易日漲停,5月5日打開一字漲停板。截至5月12日,該股收報36.95元。

據最新招股書顯示,2011年、2012年、2013年、2014年、2015年、2016年,公司分別實現營業收入182,761.89萬元、209,697.78萬元、267,834.27 萬元、266,382.83萬元、272,906.26萬元及290,180.13萬元。凈利潤分別為23,402.17 萬元、28,139.30萬元、24,463.52萬元、32,444.62萬元、35,307.61萬元、42,667.13萬元。應收賬款余額分別為6,550.29萬元、5,343.51萬元、8,868.19萬元、8,408.47萬元、8,829.28萬元、7,455.52萬元。應收賬款周轉率(次)分別為11.56 、35.26 、37.69 、30.84、31.66、35.64。存貨凈值分別為79,726.46萬元、112,561.35萬元、118,570.81萬元、154,935.04萬元、141,119.09萬元、161,903.95萬元。存貨周轉率(次)分別為1.89 、1.51 、1.69 、1.33、1.23、1.24。2011年-2016年,公司主營業務毛利率分別為28.03%、29.38%、24.91%、29.71%、30.69%、32.84%。

公司預計2017年第一季度營業收入約為77,350萬元至 81,350萬元,較上年同期增長幅度為13.73%至19.62%;歸屬于母公司所有者的凈利潤約為11,521.37萬元至12,611.22萬元,較上年同期增長幅度為3.38%至13.16%;扣除非經常性損益後歸屬于母公司所有者的凈利潤約為11,392.36萬元至12,485.21萬元,較上年同期增長4.19%至14.18%(相關財務數據為公司財務部門預測,未經審計機構審核,且不構成盈利預測)。

招股書還顯示,公司實際股利分配情況為:2013年6月,公司向全體股東每10股派發現金股利3.2元(含稅),共計分配現金股利12,832.00萬元。2014年4月,公司向全體股東每10股派發現金股利5元(含稅),總共派發現金股利20,050.00萬元。2015年5月,公司向全體股東每10股派發現金股利5元(含稅),總共派發現金股利20,050.00萬元。2016年6月,公司向全體股東每10股派發現金股利6元(含稅),總共派發現金股利24,060.00萬元。由以上數據計算得出,公司上市前四年分紅7.7億元。

據《央廣網》報道,近年來,珠寶行業以兩位數以上的速度增長,然而在2014年行業出現轉折,珠寶行業整體下滑,市場開始供給過剩。據不完全統計,上半年珠寶產業的交易額達2150億元,同比下降7.2%。業內人士認為,這在一定程度上代表了整個中國珠寶業的現狀,中國黃金珠寶市場似乎已經進入寒冬期。珠寶市場的“寒”,最直接的體現是購買力下降。《經濟觀察報》報道稱,近兩年國內的珠寶行業市場並不景氣,所謂“寒冬期”局面並未改變。

據《北京商報》報道,周大生官網介紹稱,該公司在1999年開設第一家門店。相比之下,周大生的品牌歷程稍顯“稚嫩”,但憑借加盟模式,周大生卻逆襲同行。相關資料顯示,周大生的加盟業務佔到公司主營業務的50%左右。2015年周大生單加盟服務銷售收入就達3億元,2016年上半年,周大生從加盟店獲得超7億元收入。業內人士稱,加盟能為品牌商達到快速擴張的目的,同時也能樹立品牌形象,但盲目擴張會造成公司管理疏漏,使品牌形象受損,適得其反。

據《證券市場紅周刊》報道,招股書披露,周大生本次擬募資14.6億元,主要用于4個項目,其中營銷服務平臺建設項目計劃募資9.69億元,研發設計中心建設項目則需要6100多萬元,信息化係統及電商平臺建設項目給出的計劃是1.30億元,其他3億元則用于補充與主營業務相關的營運資金。而公司在實際經營中,連續數年自營店數量和單店收入都出現了萎縮,說明周大生近年來的經營策略是收縮而非擴展,可如今公司卻募集大量資金用于大幅增加自營店數量,這種做法與這兩年公司經營態度截然不同,難道珠寶行業已開始進入春天了?另外,周大生並不進行產品生產和加工,其生產加工業務均依賴于委托外部廠商來完成,由此也帶來了一定的風險。

據《投資者報》報道,據招股書披露,自2013年以來,周大生的營收就沒有太大的進步, 2013年至2016年上半年,營收分別為26.78億元、26.63億元、27.29億元和13.47億元。但是,相較之下,周大生的毛利率數字卻很是“好看”。對于毛利率在同行業中過于“突出”的現象,周大生也在招股書中做了解釋,稱是因業務結構和產品種類的不同,認為“自己只是經營珠寶類產品包括素金飾品及鑲嵌飾品,而同行業其他上市公司的主營業務中除了有黃金、珠寶首飾銷售業務外,還有其他業務,業務構成存在差異”。

據《中國經營報》報道,周宗文和周華珍夫婦則通過周氏投資、金大元、泰有投資間接控制該公司78.50%的股份,處絕對控股地位。在業界看來,股權高度集中是周大生面臨的風險。珠寶行業中不乏姓“周”的企業。除周大生外,還有周生生、周大福等。珠寶行業以周打頭的品牌太多,這是非常奇怪和不正常的現象。業內人士認為,很多品牌在開始發展的時候都舉步維艱,從注冊時間看,周大生確實有投機取巧的嫌疑。與此同時,記者注意到,周大生在注冊商標權、專利權和著作權方面尚有多起未完結案件。

據《新京報》報道,2013年,“央視3?15晚會”曝光周大生產品黃金摻假,一時將其推入輿論漩渦之中。據媒體報道,被央視曝光後,周大生在北京、廊坊、南京等地的黃金產品被撤下。

針對上述情況,中國經濟網採訪周大生董秘辦,截至發稿時未收到回復。

公司專注珠寶首飾設計 實控人擁有新西蘭永久居留權

據最新招股書顯示,公司從事“周大生”品牌珠寶首飾的設計、推廣和連鎖經營,是國內最具規模的珠寶品牌運營商之一。“周大生”是全國中高端主流市場鑽石珠寶領先品牌,主要產品包括鑽石鑲嵌首飾、素金首飾。

公司採取輕資產、整合運營型經營策略,專注于品牌運營、渠道管理、產品研發和供應鏈整合,不斷提升品牌形象和影響力,實現公司的快速發展。截至2016年12月31日,公司擁有自營店294家,加盟店2,162家。

周氏投資持有本公司67.50%股份,為本公司控股股東。周宗文和周華珍夫婦通過周氏投資、金大元、泰有投資間接控制公司78.50%的股份,為公司實際控制人。周宗文,中國國籍,新西蘭永久居留權。周華珍,中國籍,新西蘭永久居留權。

根據《國民經濟行業分類》,公司目前所處行業為珠寶首飾零售業,其行政主管部門為國土資源部珠寶玉石首飾管理中心。國土資源部珠寶玉石首飾管理中心成立于1992年,主要職能為珠寶玉石的鑒定、科研、教學、評估、媒體宣傳和職業技能鑒定。

公司本次募集資金凈額146,044.78萬元用于營銷服務平臺建設項目、研發設計中心建項目、信息化係統及電商平臺建設項目、補充與主營業務相關的營運資金。

自營店鋪數量逐年減少 單店銷售逐年下降

據證監會網站消息,2017年3月15日,主板發審委在2017年第38次會議審核結果公告中對周大生提出諸多問詢。

1、請發行人代表結合對加盟商的管控能力、自身品牌運營能力及珠寶款式研發設計的行業地位,說明發行人的加盟模式及相應的加盟管理費、品牌使用費的毛利結構佔比未來是否具有可持續性,風險披露是否充分。請保薦代表人說明核查情況,並結合不同地區、不同開店時間、不同營業額規模的加盟店樣本,分別說明其單店收入、成本和毛利情況,進一步分析加盟銷售模式的商業合理性和發行人加盟費、加盟管理費和品牌使用費的適當性和可持續性。

2、請發行人代表進一步說明:(1)發行人對加盟商進、銷、存的具體管理模式和管理情況;報告期各期末加盟商的進、銷、存情況,有無異常;報告期各年度加盟商退出的主要原因,退出加盟商貨物的處理;報告期內對加盟商管理的內控制度及其執行情況的有效性;(2)在報告期內,發行人自營店鋪數量逐年減少,單店銷售逐年下降的情況下,報告期主營業務經營模式是否發生重大變化,未來加盟商佔比是否會持續上升,相關信息披露和風險揭示是否充分。請保薦代表人進一步說明核查情況和結論。

3、請發行人代表進一步說明:(1)報告期各期末發行人存貨金額及佔比較大的具體原因,結合行業特徵、發行人經營模式、並對比同行業其他可比上市公司的存貨情況,分析其是否合理;(2)報告期內存貨周轉率持續下降且大幅低于同行業水平的原因及其合理性;(3)結合發行人業務模式、產品市場情況等說明發行人各報告期存貨跌價準備的計提是否充分,是否已充分提示相關風險。請保薦代表人發表核查意見。

另外,2016年11月16日,證監會發審委在反饋意見中也對周大生提出諸多問詢。請發行人和保薦機構按加盟店和自營店分類說明並披露報告期各期新開門店、關閉門店的具體情況,前述門店營業收入和利潤情況,各期新增門店業績情況,關閉門店的原因;請發行人說明報告期各期門店商鋪到期未能續期、或出現違約的情況,相關佔比情況。

請招股說明書“管理層討論與分析”章節中結合各種影響因素量化分析並披露:(1)分模式毛利率報告期內變化原因;(2)發行人毛利率高于同行業上市公司平均水平的原因。請保薦機構和申報會計師就上述內容發表意見。

請在招股說明書“管理層討論與分析”章節中:(1)結合加盟商訂貨模式及報告期內在手訂單情況進一步分析披露發行人報告期內庫存商品余額變化原因,庫存商品余額較大是否符合發行人實際情況;(2)請發行人說明對存貨的盤點、減值測算的具體方法,報告期內是否一貫執行,減值計提是否充分;(3)結合外包生產情況,進一步分析披露各期委外加工物資余額變化原因;(4)請對比發行人與同行業上市公司存貨構成、周轉率的差異並分析披露差異原因。請保薦機構和申報會計師就上述內容發表意見,說明核查程序和取得的證據。

加盟快速吸金 “小工廠”代工大品牌

據《北京商報》報道,招股書顯示,截至2016年6月30日,該公司在全國擁有營銷終端門店2288家,其中加盟店1994家,自營店294家。據悉,周大福成立于1929年,周生生成立于1934年。據周大生官網介紹稱,該公司在1999年開設第一家門店。相比之下,周大生的品牌歷程稍顯“稚嫩”,但憑借加盟模式,周大生卻逆襲同行。相關資料顯示,周大生的加盟業務佔到公司主營業務的50%左右。2015年周大生單加盟服務銷售收入就達3億元,2016年上半年,周大生從加盟店獲得超7億元收入。

反觀歷程久遠的珠寶品牌商,門店在零售業發展趨緩的情況下放緩開店,抑或關店保坪效。截至2016年12月31日,周生生共有門店374家,期內新開門店47家,2015年上半年關閉內地10家門店。周大福集團董事總經理黃紹基也曾公開表示,今年計劃將再關閉5-6家店鋪。北商研究院特邀專家、北京商業經濟學會常務副會長賴陽認為,加盟是將來發展大趨勢,加盟店的比例越來越高,但加盟方式成本大幅度降低,如何保障管理水準成為加盟商最大的問題。

物極必反,為品牌商快速回籠資金的加盟店,因質量差等問題,屢屢接受市場的嚴厲考驗。周大生在提交給證監會的招股說明中的風險提示中寫到,該公司不斷加強渠道管理,但如未來出現門店管理滯後,會對品牌形象造成不利影響。

中商商業經濟研究中心研究部主任姚力鳴表示,加盟能為品牌商達到快速擴張的目的,同時也能樹立品牌形象,但盲目擴張會造成公司管理疏漏,使品牌形象受損,適得其反。

據《證券市場紅周刊》報道,招股書披露,周大生並不進行產品生產和加工,其生產加工業務均依賴于委托外部廠商來完成,由此也帶來了一定的風險。周大生的風險提示雖然明確,但從實際執行情況看,周大生所謂的“嚴格篩選”標準卻值得商榷,所選擇的委外廠商規模似乎並沒有想像中那麼大。招股書披露,其前五大委外加工廠商之一的廣州佳匯藝首飾有限公司在報告期內,一直是周大生重要的委外廠商,周大生每年向其支付的加工費用有數百萬元。從廣州佳匯藝注冊信息來看,該公司成立于2010年,法定代表人為顧廣賢,成立初期的主營業務為珠寶首飾及有關物品的制造,注冊資金僅有10萬元。

募集資金項目合理性值得商榷

據《證券市場紅周刊》報道,招股書披露,周大生本次擬募資14.6億元,主要用于4個項目,其中營銷服務平臺建設項目計劃募資9.69億元,研發設計中心建設項目則需要6100多萬元,信息化係統及電商平臺建設項目給出的計劃是1.30億元,而其他3億元則用于補充與主營業務相關的營運資金。

顯然,在4個項目中最核心也是耗資最多的項目是“營銷服務平臺建設項目”。按照計劃,該項目所需工程費6562.00萬元,固定資產購置5468.70萬元,其他資產費用5352.01萬元,預備費約1738.27萬元,而流動資金則需要7.78億元。招股書披露,“本項目建成後,周大生將新增120家自營店及6個區域營銷服務中心:新增自營店遍布全國21個省、36個市,區域營銷服務中心分布在北京、西安、成都、鄭州、南京及沈陽6個城市。”從公司重視程度看,那一定是周大生在近兩年發展中,公司出現了經營發展迅速,而自身的自營店布局明顯不足現象,但事實是這樣嗎?

招股書披露,在2013年至2016年6月末期間,周大生的自營店數量分別為339家、339家、299和294家,從數量變化看,周大生自營店鋪在近兩中出現了收縮減少現象。記者發現,在自營店鋪減少的同時,周大生的自營店平均單店收入也在不斷減少中。報告期內,其單店平均收入分別為422.70萬元、372.10萬元、357.45萬元和164.36萬元。

既然公司在實際經營中,連續數年自營店數量和單店收入都出現了萎縮,說明周大生近年來的經營策略是收縮而非擴展,可如今公司卻募集大量資金用于大幅增加自營店數量,這種做法與這兩年公司經營態度截然不同,難道珠寶行業已開始進入春天了?而既然能預判到珠寶行業春天的到來,積極擴張自營店數量能帶來很高效益,那為何在前兩年中或至少在今年上半年,周大生自己為什麼不提前拿出資金進行相應擴張呢?

此外,在本次募集資金項目中,周大生還計劃投資1.3億元用于“信息化係統及電商平臺建設項目”。公司在招股書中表示,“公司于2014年正式成立創新經營中心負責線上銷售。公司主要通過天貓、京東、亞馬遜、當當等第三方平臺開設旗艦店的方式,直接面對終端消費者,以線上零售的方式進行產品銷售”。“為了充分抓住移動電子商務發展的機遇,公司通過手機淘寶、微信的京東購物頻道,率先布局移動電商。”

從電商渠道的銷售情況來看,報告期內,周大生電商銷售收入確實出現了快速增長,分別達到173.49萬元、2241.56萬元、12259.19萬元和9557.18萬元。其中,京東旗艦店為其第二大電商平臺,在相應周期內,其銷售金額分別為19.9萬元、426.06萬元、1609.99萬元和1418.85萬元,銷售金額出現了明顯增長趨勢。

然而,不久前有消息指出,周大生的產品已被京東下架,並清退出京東平臺。對此消息,《紅周刊》記者曾嘗試在京東商城搜索周大生的產品,但結果卻無發現。對于周大生的產品被京東清退的原因,有媒體報道,周大生曾與京東簽署過“雙11”活動備忘錄,京東對外宣傳的8天8場品類狂歡中,周大生也榜上有名,然而,周大生後來提出要退出京東“王牌爭霸”活動,以及京東“雙11”所有官方活動。此後雙方並未就此事達成一致,因而被京東清退出去。既然如此,做為募集資金使用重要項目之一,原設計的“信息化係統及電商平臺建設”方案是否符合企業發展需要?是否需要重新修改呢?

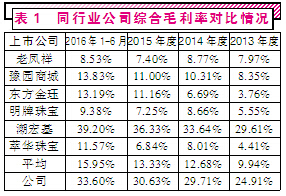

“忽高忽低”的毛利率 遠超行業平均

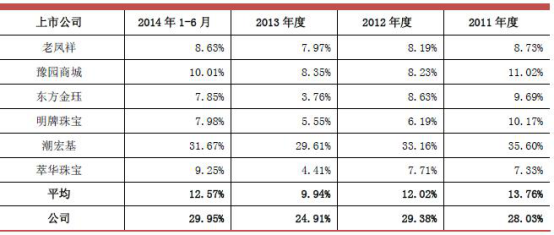

圖片來源:2016年11月16日招股書

圖片來源: 證券市場紅周刊

據公司2016年11月16日招股書與最新招股書顯示,2011年-2016年,公司主營業務毛利率分別為為28.03%、29.38%、24.91%、29.71%、30.69%、32.84%。

據《投資者報》報道,據招股書披露,自2013年以來,周大生的營收就沒有太大的進步, 2013年至2016年上半年,營收分別為26.78億元、26.63億元、27.29億元和13.47億元。但是,相較之下,周大生的毛利率數字卻很是“好看”。據招股書披露,自2013年以來,周大生的主營業務毛利率逐年增長,分別為24.91%、29.71%、30.69%及33.60%,但與此同時,珠寶行業前九位公司(包括老鳳祥、東方金鈺等,周大生市場佔有率排第三約4.3%)的毛利率平均值僅為9.94%、12.68%、13.33%和15.95%。

對于毛利率在同行業中過于“突出”的現象,周大生也在招股書中做了解釋,稱是因業務結構和產品種類的不同,認為“自己只是經營珠寶類產品包括素金飾品及鑲嵌飾品,而同行業其他上市公司的主營業務中除了有黃金、珠寶首飾銷售業務外,還有其他業務,業務構成存在差異”。

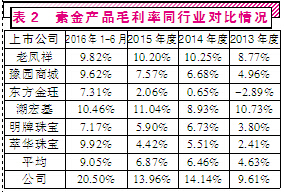

圖片來源: 證券市場紅周刊

據《證券市場紅周刊》報道,報告期內,周大生素金類產品的的毛利率分別為9.61%、14.14%、13.96%和20.50%,而同行業中相比的幾家公司素金類產品的平均值卻分別只有4.63%、6.46%、6.87%和9.05%。很顯然,周大生素金類產品的毛利率水平是要遠高于同行業其它公司。

根據招股書披露信息看,周大生主要業務為“周大生”品牌珠寶首飾的設計、推廣和連鎖經營,其自身並不涉及生產加工環節,素金飾品、鑲嵌飾品等產品主要通過委外加工廠商對產品進行加工。可讓人奇怪的是,在這種缺少加工環節利潤且原材料價格又基本透明的背景下,周大生素金產品的毛利率憑借何種優勢能高出同行業其它已上市公司的同類產品呢?

同樣讓人奇怪的還有,在素金產品的毛利率遠高于同行業平均的情況下,其鑲嵌類首飾的毛利率竟然出現遠低于同行業其它公司的情況。招股書披露,報告期內,周大生鑲嵌首飾的毛利率分別為26.50%、24.83%、26.50%和28.23%,而同行業公司東方金玨、潮宏基、明牌珠寶、萃華珠寶的平均毛利率則分別為46.06%、40.98%、42.78%和42.05%。對于鑲嵌類首飾毛利率遠低于同行業水平的現象,周大生依然解釋為“業務模式的差別所導致”,但這種解釋的根據又在那兒呢?

珠寶行業進入寒冬

據《經濟觀察報》報道,受國內外經濟大環境的影響,近兩年國內的珠寶行業市場並不景氣,所謂“寒冬期”局面並未改變。北京七彩雲南常務副總經理董莉莎表示,實際上在這幾年整個經濟放緩之後,對于整個珠寶產業也是一個放緩的趨勢,而中國又是整個世界經濟的一個引擎,所以在這個放緩的過程當中,中國的珠寶產業也不能排除在外,它的整個發展規律也是符合于整個國際的全球經濟發展規律的。

據《央廣網》報道,近年來,珠寶行業以兩位數以上的速度增長,然而在2014年行業出現轉折,珠寶行業整體下滑,市場開始供給過剩。據不完全統計,上半年珠寶產業的交易額達2150億元,同比下降7.2%。業內人士認為,這在一定程度上代表了整個中國珠寶業的現狀,中國黃金珠寶市場似乎已經進入寒冬期。珠寶市場的“寒”,最直接的體現是購買力下降。

有業內專家表示,目前中國的珠寶產業並不完善,市場復雜,問題也較突出。比如:企業的利潤增長受原材料市場影響非常大;珠寶企業一定程度上還屬于“作坊式”格局而非完整的產業鏈格局。

據《新浪網》報道,在這個產品過剩、官場禮品終結、產業轉型升級乏力珠寶產業轉角,珠寶企業出現了從未有過煎熬。即便業態規模不同的企業感覺不同,品類品種不同的珠寶產品冷熱不均,但大家普遍都感受到了銷售的低迷。企業倒閉!老板跑路!工廠關門!一則則倒閉潮消息不斷涌現,看得珠寶老板心頭發疼、心里犯堵,讓不少珠寶廠家老板變得坐立不安,一點點風吹草動都容易讓他們緊張不已,生怕一年辛苦到頭的款項難以收回,恐怕今年難以有款項可以拖延過年頭了,資金緊缺問題在2015年末更為凸顯。

據了解,目前我國珠寶首飾行業集中度較低,全國擁有18000家珠寶零售企業,共有64000家門店。大多數企業規模較小,品牌知名度不高。而且國內珠寶品牌市場區域性較高,可見國內珠寶首飾行業尚處于發展起步階段,引領行業走向的企業尚未形成。珠寶行業屬于資金秘籍產業,需要大量資金,對金融服務具有迫切需求,但歷史遺留下來從銀行貸款難問題讓珠寶企業舉步為艱。

上市前四年分紅近8億

據舊版招股書(2016年11月16日)顯示,2009年10月,周氏投資、金大元和Aurora Investment Limited簽署《周大生珠寶有限公司增資協議》、《合資經營周大生珠寶有限公司合同》,本協議生效日至成交日期間公司經營創收的凈利潤歸原始股東(周氏投資、金大元)所有,並可按照相關法律法規及企業會計準則分配給原始股東。2011年9月,公司第一屆董事會第五次董事會決議通過利潤分配方案,同意對協議生效日至成交日期間公司經營創收的凈利潤按規定計提盈余公積後的可分配利潤共計43,964,020.47元以現金形式分配給原始股東,並按原始股東股權比例進行分配。

2013年6月,公司召開2012年度股東大會,會議審議通過了包括《關于公司2012年利潤分配的議案》(以下簡稱“利潤分配議案”)等在內的多項議案,根據該利潤分配議案,公司向全體股東每10股派發現金股利3.2元(含稅),共計分配現金股利12,832.00萬元。

最新招股書顯示,2014年-2016年報告期內,公司共進行過三次股利分配,均為現金股利分配,具體情況如下:

1、2014年4月,公司2013年度股東大會審議通過《關于2013年度利潤分配的議案》,同意公司向全體股東每10股派發現金股利5元(含稅),總共派發現金股利20,050.00萬元。

2、2015年5月,公司2014年度股東大會審議通過《2014年度利潤分配方案》,同意公司向全體股東每10股派發現金股利5元(含稅),總共派發現金股利20,050.00萬元。

3、2016年6月,公司2015年度股東大會審議通過《2015年度利潤分配方案》,同意向全體股東每10股派發現金股利6元(含稅),總共派發現金股利24,060.00萬元。

由以上數據計算得出,公司上市前四年分紅7.7億元。

自營模式下2015 年素金產品平均售價下降

圖片來源:最新招股書

最新招股書顯示,發行人自營(不含電商)模式下,2015 年素金產品的平均銷售價格隨金價的下行而持續下降,隨著 2016 年黃金價格的回升,自營(不含電商)模式下的素金產品平均銷售價格相較 2015 年基本穩定。

報告期內各期,自營(不含電商)和加盟模式下鑲嵌產品平均價格變動較小。電商模式下鑲嵌產品的平均價格波動較大,主要係由于電商模式下主要為素金產品的銷售,鑲嵌產品銷量極小(報告期各期銷量均不足 5,000 件),報告期各期具體銷售產品結構的不同會對平均單價造成較大的影響。

公司稱,在產品定價方面,公司的素金產品、鑲嵌產品和黃金、鑽石等原材料價格關聯度較高。其中,公司素金飾品每日零售價格與金交所黃金挂牌價格聯動;鑲嵌飾品採用成本加成的定價方式,鑽石成本價格對鑲嵌產品最終售價影響較大。報告期內,受國際經濟政治形勢、市場供需變化、通貨膨脹預期等因素影響,鑽石、黃金等原材料價格波動幅度較大。

未來,如果黃金、鉑金、鑽石等原材料價格出現大幅度波動,一方面將影響消費者對素金、鑲嵌飾品價格走勢的判斷,進而影響其對首飾產品的需求量;另一方面公司亦存在原材料價格波動帶來的產品毛利率不穩定風險,對公司經營業績產生不利影響。

陷知識產權糾紛 股權集中風險暗存

據《中國經營報》報道,珠寶行業中不乏姓“周”的企業。除周大生外,還有周生生、周大福等。

四川大學錦城學院知識產權研究所張廷元教授在接受媒體採訪時曾表示:珠寶行業以周打頭的品牌太多,這是非常奇怪和不正常的現象。“很多品牌在開始發展的時候都舉步維艱,從注冊時間看,周大生確實有投機取巧的嫌疑。”張培英說。此外,周大生在招股書的風險提示中指出,公司面臨著被同行業其他珠寶商抄襲款式和倣冒的風險。與此同時,記者注意到,周大生在注冊商標權、專利權和著作權方面尚有多起未完結案件。

不過,周大生除了其作為原告起訴他方侵犯其著作權外,其亦作為被告被指侵犯他人著作權。如廣東原創動力文化傳播有限公司起訴周大生和東平萬福珠寶金店(作為共同被告),請求判令被告立即停止侵犯原告享有《喜羊羊與灰太狼》係列作品的著作權,並賠償原告經濟損失及制止侵權行為所支付的合理開支共計300萬元。此案件亦尚未開庭審理。

“作為上市公司,如侵犯他人的知識產權,將導致被要求停止侵權,下架產品、賠禮道歉,以及面臨高額的損失賠償,嚴重的被處以罰款,或被追究刑事責任。但是如果自己的知識產權被他人侵權,也可能導致企業的品牌(知名商標或者商品)的美譽度下降,甚至出現市場份額減少或者被剝奪,從而使企業面臨困境。企業應對此類糾紛予以重視。”陜西渭臨律師事務所知識產權律師張春林說。

另外,在業界看來,股權高度集中是周大生面臨的又一風險。據招股書,在本次發行前,周大生4名股東分別為:深圳市周氏投資有限公司(以下簡稱“周氏投資”)、深圳市金大元投資有限公司(以下簡稱“金大元”)、深圳市泰有投資合夥企業(有限合夥)(以下簡稱“泰有投資”)和Aurora Investment Limited。其中,周氏投資的法人代表是周宗文,持有90%的股份,余下10%的股份為其妻子周華珍所持有。金大元的法人代表是周飛鳴,周飛鳴是周宗文和周華珍的兒子。周飛鳴在金大元中持股20%,周宗文持股80%。而泰有投資的執行事務合夥人是周華珍,並持股31.86%。

周宗文和周華珍夫婦則通過周氏投資、金大元、泰有投資間接控制該公司78.50%的股份,處絕對控股地位。如果加上其兒子周飛鳴的股份,周氏一家三口間接持有周大生76.96%的股份。此外,周宗文、周華珍、周飛鳴三人還同時擁有新西蘭永久居留權,且三人分別任公司董事長、總經理;董事、副總經理;董事、副總經理。

由此可見,公司存在實際控制人控制風險。“第一,股權的高度集中容易導致控股股東的控制力增強,在一定程度上能夠推動企業高管人員與控股股東的利益趨同,導致獨立董事、監事、甚至中介機構缺乏獨立性等。第二,高度集中的股權結構會弱化企業風險規避等作用的發揮。”著名經濟學家宋清輝對記者表示。

曾遭央視3·15打假

據《新京報》報道, 2012年底,周大生就接受了廣發證券的上市輔導,計劃上市。不過,2013年,“央視3·15晚會”曝光周大生產品黃金摻假,一時將其推入輿論漩渦之中。

當晚,央視報道,河北省廊坊市周大生黃金專櫃的銷售人員保證,該處賣的黃金首飾都是千足金的純黃金制成的。根據國家規定,含金量千分數不小于999的稱為千足金,是首飾成色命名中最高值。不過當時央視記者發現,其購買的周大生千足金的黃金項鏈,經國家珠寶玉石質量監督檢測中心檢測顯示,該黃金首飾的含金量為994.4‰,雜質成分中,銥的含量大于1.4‰。

在元素周期表中,銥與黃金緊挨著,密度與黃金非常接近,但價格只有黃金的五到十分之一。央視稱,懸殊的價格誘使一些商家以銥冒充黃金。

報道發出後,周大生在官方微博上回應:全面復查黃金鏈,若存問題將退款退貨。周大生稱,初步查明該批次產品來源于一個供應商,將對這批產品予以全面復檢。如果復檢結果證明存在問題,承諾會嚴格按照國家規定給予妥善解決,包括退款和換貨。該次事件中,周大生召回了該批次產品共148件。

不過,幾日後,周大生回應稱,截至2013年3月20日,深圳、重慶、濟南、江西、福建、哈爾濱等多地已公布檢測結果,抽檢的所有批次周大生產品100%合格。

對于此次“黃金摻假”事件,周大生的招股書中只提及一句話:“2013年度央視3·15晚會報道,公司某一加盟店的一件千足金產品黃金含量僅為99.44%,隨後公司積極配合各地工商、質檢部門進行全面復檢和抽檢工作,檢測結果全部合格。”該事件最終不了了之。不過,據媒體報道,被央視曝光後,周大生在北京、廊坊、南京等地的黃金產品被撤下。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391