商業車險費率下限再度調低,會不會引發新一輪價格戰?

6月9日,保監會將商業車險最低折扣率將由過去的0.4335進一步下調至0.3825,部分地區低至0.3375,個別地區甚至更低。在保險公司獲得更多自主定價權的同時,車險市場的競爭也在加劇。

2016年全國車險保費收入為6834.55億元,同比增長10.25%。2015年第一次商業車險費改後,連續兩年車險綜合成本率下降,行業承保扭虧為盈。然而,車險行業近八成的承保利潤都來自人保財險、平安産險、太保産險這些行業“老三家”。

隨著費改進入深水區,在澎湃新聞的採訪中,多家中小險企傾向於“開源節流”,一方面進一步降低綜合成本率,另一方面在細分市場和細分地區繼續突圍。而對於像“老三家”這樣的大型險企來説,完善定價機制和風險管理能力顯得尤為重要。

中小險企“開源節流”,突圍細分市場

“中小險企經營困難現象在過去、現在、將來都將存在。保險市場在金融領域中是競爭比較充分的市場,新進險企若想獲得發展空間必將付出努力,比如資本金、技術、人才”在商業車險二次費改新聞發佈會上,保監會財産保險監管部主任劉峰直言。

劉峰認為,未來中小險企的出路是“避其鋒芒”選擇大公司關注度不夠、發展能力水準不強的領域發展。

天安財險常務副總裁程孫霖認為,中小財險公司運營成本佔比相對固定,又無法通過規模效應攤薄,唯一能做的就是簡化不必要的流程。近年來,天安財險將各地分支機構的理賠、櫃面、出單等業務操作流程劃入省級運營集中管理體系,從而節約了不少人力物力。

“我們不敢盲目啟動價格戰”程孫霖表示,當下要做的是針對不同客群細分差異化定價,形成自身的定價體系。

安盛天平財險董事長胡務認為,二次商車費改後,中小公司要回到核心競爭力上面。未來出路是做專、做細、做精,這意味著車險産品端更專業,專注細分市場、做精産品服務或定價。

根據保監會的數據,近年來車險市場集中度穩中有降。2016年,車險規模前3、前5、前10位保險公司合計市場份額分別下降0.28、0.57和0.39個百分點。 同時,保險機構的承保盈利面正在不斷擴大。2013年至2016年,車險承保盈利公司數量逐步從5家增至9家、11家、16家,盈利面從大公司向中小公司擴展,減虧公司數量也逐步增加。

“老三家”加大服務端投入,完善定價模型

二次費改後,車險“老三家”能否繼續領跑?

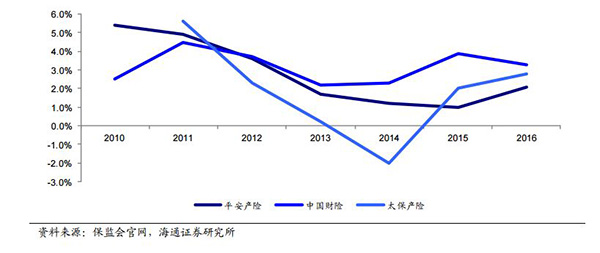

2016年,商車一次費改全國推廣後,當年平安産險、太保産險的承保利潤率分別同比提升 1.1 和 0.8個百分點,僅人保財險下降 0.6個百分點。

上市産險公司車險承保利潤率。海通證券認為,二次費改對保險公司的服務能力提出更高要求,大型産險公司憑藉對車險銷售端和服務鏈條的控制力和數據優勢可擴大市場份額,而中小型公司則面臨銷售費用和賠付率同時攀升的困境,只能靠創新和差異化來謀求發展。預計行業集中度將進一步提升,有利於大型産險公司提升長期的盈利水準。

平安財險常務副總經理史良洵表示,二次費改之後,平安産險將進一步提升定價能力和風險管理能力,加強服務體系建設和升級。在定價能力上,公司將深化挖掘各類數據,融入多項新因子,升級定價模型,精準定位目標客戶;在風險管理能力上,通過優化理賠風險識別模型,升級理賠系統,強化理賠反欺詐等實現理賠減損,改善賠付情況;在服務升級上,加大資源投入,開設3.0網際網路門店,引入人工智慧等前沿科技優化保險全流程、分析客戶需求,提升承保、理賠端服務時效和品質,滿足客戶真實需求,進一步發揮保險的服務與保障作用,促進行業健康穩定發展。今年,平安産險落地兩項尖刀服務:“510城市極速現場查勘”和“一鍵包辦”,未來全國地市級以上城市的平安客戶,如日間發生需現場查勘的交通事故,可在5-10分鐘內獲得理賠全流程包辦。

太保産險相關負責人表示,在品質管控上方面,公司將進一步強化風險選擇,提升車險定價能力;在理賠管控方面,繼續優化關鍵環節管理、加強理賠反欺詐、工具升級等方面推進車險理賠減損,改善綜合賠付率,提升服務時效和理賠品質。

人保財險副總裁華山透露,第一次商車改革後,人保財險2016年綜合成本率下降1個百分點,費用率比市場平均水準低3-4個百分點。華山預計, 深化商車費改後,未來車險市場將從三個方向變化:一是規模增長向有效增長轉變;二是由單一市場價格競爭向價格與風險相匹配轉變;三是由示範條款向産品多元體系轉變。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391