中國經濟網編者按:浙江大豐實業股份有限公司(股票簡稱“大豐實業”,股票代碼“603081”)于4月20日在上交所主板挂牌上市,首次公開發行5,180萬股人民幣普通股(A股),本次發行的保薦機構(主承銷商)為國泰君安證券股份有限公司。募集資金53,975.60 萬元,募集資金投向為文體創意及裝備制造產業園項目、營銷網絡建設項目、信息化管理係統建設項目。

公開資料顯示,2017年3月2日,大豐實業發布最新招股書,3月13日首發申請獲通過。4月10日,大豐實業開啟申購。申購代碼:732081,申購價格:10.42元。回撥機制啟動前,網下初始發行數量為3,630萬股,佔本次發行數量的70%;網上初始發行數量為1,550萬股,佔本次發行數量的30%;回撥機制啟動後,網下最終發行數量為518萬股,佔本次發行數量的10%;網上最終發行數量為4,662萬股,佔本次發行數量的90%。股價走勢來看,自4月20日上市以來,大豐實業連續7個交易日一字漲停, 5月2日首次打開連續漲停板,5月3日漲幅6.26%,5月4日跌幅1.58%,報收30.59元。

恆泰證券研報認為,大豐實業所在行業為專用設備制造業,截止2017年4月6日中證指數發布的最近一個月平均靜態市盈率為79.27倍。預計公司2017、2018年每股收益分別為0.55元、0.65元,結合目前市場狀況,預計上市初期壓力位35元-40元。

大豐實業的四名實際控制人中,董事長豐華為中國國籍,無境外永久居留權,王小紅、豐嘉隆、豐嘉敏擁有加拿大國籍。其中王小紅為豐華的配偶,豐嘉隆、豐嘉敏為豐華與王小紅的兒子。

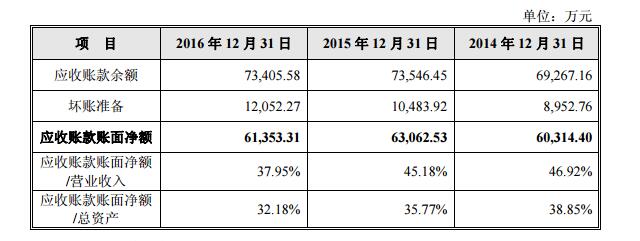

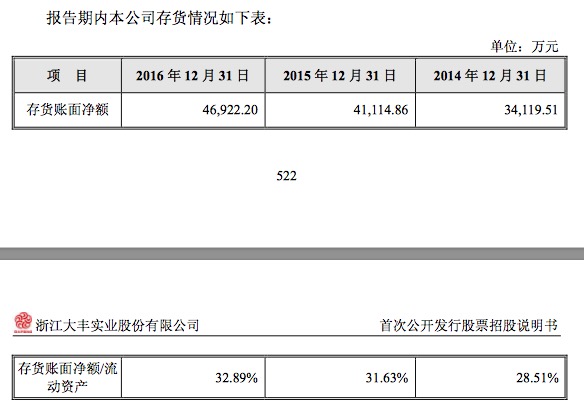

最新數據顯示,2014年、2015年、2016年,公司營業收入分別為1,285,498,315.66元、1,395,942,024.48元、1,616,823,453.45元。凈利潤分別為136,816,571.60元、160,342,202.89元、200,755,635.14元。2014年末、2015年末及2016年末,公司應收賬款期末凈額分別為60,314.40萬元、63,062.53萬元和61,353.31萬元,佔當期營業收入的比例分別為46.92%、45.18%和37.95%。應收賬款周轉率(次)2.21、2.26、2.60。存貨賬面凈額分別為34,119.51萬元、41,114.86萬元和46,922.20萬元,分別佔流動資產的28.51%、31.63%和32.89%。存貨周轉率(次)分別為2.72、2.46和2.55。

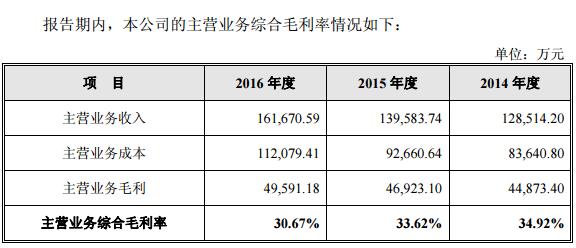

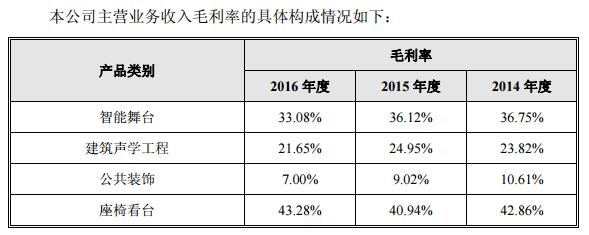

2014年度、2015年度及2016年度,大豐實業的主營業務毛利率分別為34.92%、33.62%和30.67%。其中,智能舞臺毛利率分別為36.75%、36.12%、33.08%;建築聲學工程毛利率分別為23.82%、24.95%、21.65%;公共裝飾毛利率分別為10.61%、9.02%、7.00%;座椅看臺毛利率分別為42.86%、40.94%、43.28%。

各期已完工項目的實際毛利率與建造初預計毛利率存在差異,余姚市金融中心大樓新建工程:實際毛利率8.13%,建造初預計毛利率25.95%,差異-17.64%;河西學院舞燈音工程:實際毛利率50.13%,建造初預計毛利率 44.76%,差異5.37%;余姚市房地產大廈幕牆工程一標段6至20軸:實際毛利率17.66%,建造初預計毛利率22.80%,差異-5.14%;桂林大劇院舞臺工程:實際毛利率 32.06%,建造初預計毛利率43.10%,差異-11.04%;桂林大劇院燈光音響工程:實際毛利率29.91%,建造初預計毛利率39.15%,差異-9.24%;武漢中央文化區秀場(武漢萬達)舞臺機械工程:實際毛利率29.37%,建造初預計毛利率19.67%,差異-9.70%;南京青奧會議中心:實際毛利率 22.88%,建造初預計毛利率 16.56%,差異6.32%。

大豐實業已施工未結算款項來自于工程施工大于工程結算部分,即項目完工進度大于工程結算進度,發行人各期末存在大量已施工未結算款項。2014年末、2015年末、2016年末,各期末建造合同形成的已完工未結算余額分別為25,723.91萬元、32,754.89萬元、39,129.56萬元。

一季報顯示,截至2017年3月31日,大豐實業總資產為183,072.96萬元,歸屬于發行人股東的所有者權益為86,093.03萬元,較2016年12月31日分別降低3.98%和1.72%。1-3月,營業收入為26,516.47萬元,歸屬于發行人股東的凈利潤為3,453.04萬元,較2016年1-3月分別增長1.81%和4.85%。

針對上述問題,中國經濟網採訪大豐實業,截止發稿,未收到回復。

文體設施係統整體集成方案解決商

大豐實業是文體設施整體集成方案解決商,主營業務包括智能舞臺、建築聲學工程、公共裝飾、座椅看臺,擁有設計研發、生產制造、安裝調試、售後維護的整體實力。

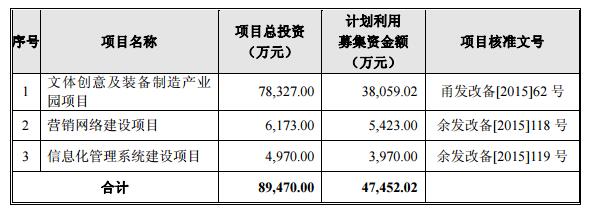

本次發行募集資金總額為53,974.60萬元,扣除發行費用後募集資金凈額為47,451.55萬元。募集資金投向為文體創意及裝備制造產業園項目、營銷網絡建設項目、信息化管理係統建設項目。計劃利用募集資金額分別為38,059.02萬元、5,423.00萬元、3,970.00萬元。

公司控股股東為豐華,實際控制人為一致行動人豐華、王小紅、豐嘉隆、豐嘉敏,其中王小紅為豐華的配偶,豐嘉隆、豐嘉敏為豐華與王小紅的兒子。本次發行前,上述一致行動人共直接持有大豐實業的 38.54%股份,通過上豐盛世間接持有大豐實業1.25%的股份,通過直接和間接的方式合計持有大豐實業39.79%的股份。報告期內,豐華一直擔任公司的董事長、總經理。公司實際控制人近三年內未發生變化。

四名實際控制人中,豐華為中國國籍,無境外永久居留權,王小紅、豐嘉隆、豐嘉敏擁有加拿大國籍。

豐華,男,1971 年出生,中國國籍,無境外永久居留權,大學本科學歷,曾就職于余姚建築設計院、寧波大豐裝飾工程有限公司,2002 年加入大豐有限,現任大豐實業董事長、總經理,並兼任大豐裝飾等多家公司全資子公司的董事長。

經營業績對供應商是否存依賴遭證監會問詢

證監會主板發行審核委員會2017年第36次發審委會議于2017年3月13日召開,大豐實業(首發)獲通過。

發審委會議提出詢問的主要問題有:

請發行人代表結合與供應商的協議約定或安排情況,進一步說明報告期發行人部分原材料的採購價格低于市場價格的原因及其合理性和可持續性,與該等供應商之間採購模式、合作年限、採購數量及佔比、資金流轉的情況,與該等供應商是否存在關聯關係或其他利益安排,經營業績對該等供應商是否存在依賴,《招股說明書》相關信息和風險揭示是否充分、準確。請保薦代表人發表核查意見。

請發行人代表進一步說明,報告期各期存在的完工率與結算率差異較大的項目,是否存在收款風險和異常。報告期各期存在的實際毛利率與“正常毛利率”差異較大的項目,是否存在異常或其他應披露而未披露信息。請保薦代表人發表核查意見。

請發行人代表進一步說明智能舞臺等業務按工作量法確認完工百分比的具體操作方法。結合部分項目完工率與結算率差異較大的情況說明是否存在預計工作量與實際工作量存在較大差異情形,及其對收入確認的影響。請保薦代表人發表核查意見。

請發行人代表進一步說明,報告期各期末發行人已完工未結算資產中是否存在項目中止或暫停情況。相關存貨減值計提是否充分。請保薦代表人發表核查意見。

此外,2017年3月2日,證監會發行監管部在對大豐實業首次公開發行股票申請文件提出反饋意見。如:招股書披露,發行人目前有三起訴訟,分別為:與解宏之間的競業限制糾紛案件、大豐裝飾工程款糾紛案件、大豐裝飾勞務糾紛案件。其中,大豐裝飾工程款糾紛案件涉及金額較大。請保薦機構、發行人律師核查說明上述訴訟的主要案由及進展情況,並就上述訴訟糾紛是否會對發行人生產經營和財務狀況產生重大不利影響、發行人及其控股股東、實際控制人、董監高人員在該案中是否存在違法違規行為發表核查意見。

應收賬款6億 存貨4億

據悉,招股書顯示,2014年末、2015年末及2016年末,公司應收賬款期末凈額分別為60,314.40萬元、63,062.53萬元和61,353.31萬元,佔當期營業收入的比例分別為46.92%、45.18%和37.95%。應收賬款周轉率(次)2.21、 2.26、2.60。存貨賬面凈額分別為34,119.51萬元、41,114.86萬元和46,922.20萬元,分別佔流動資產的28.51%、31.63%和32.89%。

關于大豐實業應收賬款期末凈額以及存貨問題,2017年3月2日,證監會發行監管部在反饋意見中提出了如下內容:

各期末,發行人應收賬款期末凈額分別為55,914.66萬元、60,314.40萬元、63,062.53萬元和62,686.12萬元,佔當期營業收入的比例分別為45.84%、46.92%、45.18%和83.81%。各期末一年期以內的應收款項余額佔比在60%左右。報告期內,發行人存在對部分客戶單項金額重大並單獨計提壞賬準備的應收款項。請在招股說明書"管理層討論與分析"章節中補充披露:(1)一年期以上應收賬款佔比較高的原因,各期末一年期以上應收款對應的主要客戶,已結算未支付相關款項的原因,是否存在回款風險,減值計提是否充分;(2)各期末前五大應收賬款客戶余額的賬齡情況;(3)報告期內與寧波杭州灣裘皮有限公司、鄂爾多斯市大業建築有限責任公司的交易往來情況,相關的單獨減值計提依據是否充分,其中2014年對鄂爾多斯市大業建築有限責任公司全額計提減值後,于2015年、2016年轉回部分應收款項,相關的會計處理是否審慎;(4)可比公司的應收賬款壞賬計提政策,並與發行人作對比分析;(5)可比公司的應收賬款周轉情況,並與發行人作對比分析;(6)各期應收賬款核銷,壞賬準備收回、轉回的情況、原因。請保薦機構、會計師說明對上述事項執行的核查程序及各期應收賬款的函證、回函情況,並發表核查意見。

各期末,發行人存貨余額較高,賬面凈額分別為27,459.62萬元、34,119.51萬元、41,114.86萬元和45,046.12萬元,主要是由于發行人部分合同項目未達到合同約定的結算條件,造成建造合同形成的已完工未結算資產增長所致。請在招股說明書"管理層討論與分析"章節中補充披露:(1)各期"建造合同形成的已完工未結算"資產的構成明細,其中,工程施工-合同成本的具體構成明細,已完工未結算款對應的主要客戶、與該客戶的交易情況;(2)結合發行人與客戶的具體結算政策,進一步說明各期末存在大量已完工未結算款項的原因;(3)各期存貨的變動情況與收入波動情況是否匹配,請詳細說明原因;(4)原材料、庫存商品的庫齡情況;(5)各期對存貨進行的減值測試,跌價準備計提是否充分;(6)可比公司的存貨周轉率情況,並與發行人作對比分析。請保薦機構、會計師對上述事項發表核查意見。

報告期末,發行人的長期應收款項余額較高。請在招股說明書"管理層討論與分析"章節中詳細披露吉林劇院舞臺燈光音響工程項目、售後回租業務、PPP項目的具體情況及相應的會計處理。

毛利率逐年走低

2014年度、2015年度及2016年度,大豐實業的主營業務毛利率分別為34.92%、33.62%和30.67%。報告期內,大豐實業主營業務毛利率基本保持穩定。2016年,主營業務毛利率下滑至30.67%,主要係營改增調整及公共裝飾業務佔比增長所致。

大豐實業表示,公司主營業務毛利主要來源于智能舞臺和座椅看臺業務,且該兩項業務在報告期內毛利率均高于同期主營業務綜合毛利率。報告期內,智能舞臺業務的毛利率分別為36.75%、36.12%和33.08%,2014年度、2015年度及2016年度,座椅看臺業務毛利率分別為42.86%、40.94%和43.28%,公司智能舞臺和座椅看臺毛利率較高,主要來源于為客戶提供整體集成解決方案過程中專業的設計、整合和服務所帶來的高議價能力。2016年,公司智能舞臺、建築聲學工程和公共裝飾毛利率略有下滑,主要係受營改增調整影響所致。

發行人在承接項目前,由技研中心和項目預算科根據客戶提供的招標文件和圖紙,預估材料、設計及安裝服務成本,以預算成本加成合理利潤並經內部審核後確定合同造價,向客戶投標報價。報告期內,發行人定價政策和成本構成情況較為穩定,主營業務各細分業務毛利率差異較大主要係各細分業務定制化程度、專業化程度等業務性態存在差異,造成公司不同細分業務議價能力不同所致。

此外,各期已完工項目的實際毛利率與建造初預計毛利率存在差異。

2016年度已完工項目的實際毛利率與建造初預計毛利率的差異超過5%的項目,差異原因分析如下:余姚市金融中心大樓新建工程:實際毛利率8.13%,建造初預計毛利率25.95%,差異-17.64%,主要原因係係本期工作量增加,甲方未簽增補合同,待決算審計,于2016年12月已送審,送審金額約5,378.24萬元成本按實際發生數歸集,按送審金額計算實際毛利率為21.32%,項目實際毛率與建造初期毛利率差異-4.63%。

2015年度已完工項目的實際毛利率與建造初預計毛利率的差異超過5%的項目,差異原因分析如下:1)河西學院舞燈音工程:實際毛利率50.13%,建造初預計毛利率44.76%,差異5.37%,主要原因係工程中座椅材料變更所致。座椅預算是按非普通材料計算的材料成本,實際變更為按普通材料制作,導致材料成本減少61.00萬元,扣除此影響外,項目實際毛率與建造初期毛利率差異-0.17%。

2)余姚市房地產大廈幕牆工程一標段6至20軸:實際毛利率17.66%,建造初預計毛利率22.80%,差異-5.14%,主要原因係:一是施工難度大,部分施工方案無法確定導致工期增加,人工費增加;二是材料價格上漲導致成本增加。由于設計變更,工作量增加,

合同增補387.26萬元,成本在綜合因素的影響下增加413.90萬元,導致實際毛利率較建造初期毛利率較低。

2014年度已完工項目的實際毛利率與建造初預計毛利率的差異超過5%的項目,差異原因分析如下:1)桂林大劇院舞臺工程:實際毛利率32.06%,建造初預計毛利率43.10%,差異-11.04%,主要原因係2014年經甲方與業主協商一致,總包配合費1,029.58萬元由公司與甲方結算並開票給甲方,因此公司2014年同時增加收入、成本1,029.58萬元,未影響項目毛利,但導致項目整體毛利率較建造初期毛利率下降9.90%,扣除該影響外建造初期毛利率與完工項目實際毛利率相差-1.14%。

2)桂林大劇院燈光音響工程:實際毛利率29.91%,建造初預計毛利率39.15%,差異-9.24%,主要原因係2014年經甲方與業主協商一致,總包配合費1,133.83萬元由公司與甲方結算並開票給甲方,因此公司2014年同時增加收入、成本1,133.83萬元,未影響項目毛利,但導致項目整體毛利率較建造初期毛利率下降12.01%,扣除該影響外建造初期毛利率與完工項目實際毛利率相差2.77%。

3)武漢中央文化區秀場(武漢萬達)舞臺機械工程:實際毛利率29.37%,建造初預計毛利率19.67%,差異-9.70%,主要原因係預算中含有試制成本400萬元,原始合同尚未包含試制收入,後期合同增補增加收入301.11萬元所致。

4)南京青奧會議中心:實際毛利率22.88%,建造初預計毛利率16.56%,差異6.32%,主要原因係2014年工作量增加,增項毛利率較高所致。2014年公司與甲方簽訂增補合同,約定增加舞臺機械側燈光架二套、側燈光架配套電控設備、舞臺機械反聲罩一套、舞臺機械輔助驅動一套,合計增補268.35萬元,成本增加115萬元,扣除增項影響外,完工項目實際毛利率與建造初期毛利率差異-0.71%。

應付賬款較高 2016年末達31,162.54萬元

招股書顯示,2012年末、2013年末、2014年末、2015年末及2016年末,公司應付賬款賬面金額分別為17,176.72萬元、22,097.50萬元、24,690.16萬元、29,890.83萬元和31,162.54萬元,分別佔對應期末總負債的12.94%、25.91%、25.99%、29.28%和30.27%。

2015年末,應付賬款余額較2014年上升21.06%,主要係子公司大豐裝飾大額項目材料採購款年末未達結算時點,暫估入賬所致。截至2016年12月31日,應付賬款年末余額中無應付持本公司5%(含5%)以上表決權股份的股東單位的款項,也無應付其他關聯方的款項。

大豐實業表示,公司應付賬款主要為應向供應商支付的材料採購款項。公司處于文體設施係

統集成行業,其行業特徵及慣例造成材料款支付一定程度上與應收賬款的回收存在關聯性。該行業中的項目實施需要較長工期,而在項目實施過程中甲方只支付部分項目進度款,即使完工決算後,全部款項也存在一定的回收期,使得公司應收賬款余額往往較大,相應的應付賬款也較高。

2014年末、2015年末及2016年末,公司賬齡在1年以內的應付賬款賬面金額分別為23,396.06萬元、28,473.27萬元和29,264.04萬元,分別佔各期末應付賬款總額的94.76%、95.26%和93.91%。報告期內,賬齡在1年以內的應付賬款為公司應付賬款主要構成,不存在大額長期挂賬應付賬款情況,公司應付賬款賬齡結構較為穩定。

5年現金分紅超3億

招股書顯示,大豐實業近年來股利分配情況如下:

2012年12月17日,公司股東會通過了《浙江大豐實業有限公司臨時股東會決議》,同意以賬面未分配利潤中的人民幣 9,169.8860 萬元對所有登記在冊股東進行利潤分配。

2014年1月23日,公司股東大會審議通過了《關于公司利潤分配的議案》,同意以公司15,300萬股總股本為基數,按每10股派發1元(含稅)現金紅利,現金紅利分配合計1,530萬元。

2014年9月1日,公司股東大會審議通過了《關于公司利潤分配的議案》,同意以公司35,000萬股總股本為基數,按每10股派發1.7143元(含稅)現金紅利,現金紅利分配合計6,000萬元。

2015年5月20日,公司股東大會審議通過了《關于2014年度公司利潤分配的議案》,同意以公司35,000萬股總股本為基數,按每10股派發0.5857元(含稅)現金紅利,現金紅利分配合計2,050萬元。

2016年2月25日,公司股東大會審議通過了《關于2015年度利潤分配方案的議案》,同意以公司35,000萬股總股本為基數,按每10股派發1.9143元(含稅)現金紅利,現金紅利分配合計6,700萬元。

2017年2月23日,公司股東大會審議通過了《關于2016年度利潤分配方案的議案》,同意以公司35,000萬股總股本為基數,按每10股派發1.48元(含稅)現金紅利,現金紅利分配合計5,180萬元。

恆泰證券:預計上市初期壓力位35元-40元

恆泰證券研報認為,大豐實業主要潛在風險:

宏觀經濟波動及政策變化的風險。文體設施行業市場需求受國家宏觀經濟、全社會固定資產投資及相關政策、規劃影響較大。如果未來宏觀經濟發生不利變化,或我國對文體產業的政策支持力度大幅減弱,將可能導致公共文化設施投資規模減少,市場需求萎縮,進而導致本公司業務量減少,影響公司的經營業績。

主要原材料價格波動風險。公司經營成本主要包括原材料成本和勞務成本。公司使用的主要原材料包括各類機電設備、燈音設備、金屬材料、外購件、建材類等。若上述原材料價格大幅度上漲,則將對本公司的盈利狀況產生較大不利影響;反之,若上述原材料價格大幅度下降,則本公司將因此獲得額外的收益。

估值方面:發行人所在行業為專用設備制造業,截止2017年4月6日中證指數發布的最近一個月平均靜態市盈率為79.27 倍。預計公司2017、2018年每股收益分別為0.55 元、0.65 元,結合目前市場狀況,預計上市初期壓力位35 元-40元。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391