從5月1日起,營改增試點范圍擴大到建築業、房地產業、金融業、生活服務業。營改增有哪些重要意義?財稅主管部門如何保證所有行業稅負只減不增?中央與地方增值稅收入如何劃分?財政部部長樓繼偉詳細回答了這些熱點問題——

2016年《政府工作報告》提出全面實施營改增,從5月1日起,將試點范圍擴大到建築業、房地產業、金融業、生活服務業。日前,財政部部長樓繼偉就全面推開營改增熱點問題接受了《經濟日報》記者採訪。

記者:請您介紹一下全面實施營改增的背景。另外,全面實施營改增有哪些重要意義,將對我國經濟增長發揮什麼樣的作用?

樓繼偉:全面實施營改增是落實黨的十八屆三中全會決定的一項重要舉措。同時,全面實施營改增是推動供給側結構性改革的一項重要舉措,既為當前經濟運行提供有力支撐,還能為未來發展增添持續動能。此外,這還是完善稅制的內在要求。1994年分稅制改革後,我國建立了增值稅和營業稅並存的稅制體係,重復徵稅問題日益突出,亟需通過改革實現增值稅對貨物和服務行業全覆蓋。

從當前看,這會為更多企業減輕稅負;從長遠看,這項改革利國利民。

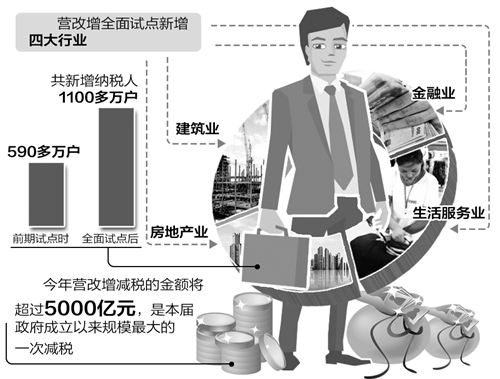

具體來看,一是有利于穩增長,增強經濟發展動力。據統計,2012年至2015年前期試點累計減稅6412億元。此次新增試點的四大行業涉及納稅人1100多萬戶,比前期試點的590多萬戶增加近一倍,營業稅佔原營業稅總收入的比例約80%,改革涉及面更廣。今年減稅的金額將超過5000億元,是本屆政府成立以來規模最大的一次減稅。特別是在當前許多行業、企業出現經營困難的情況下,有利于企業增加活力,給經濟增加動力。用政府收入的“減法”,換取企業效益的“加法”,和市場活力的“乘法”。

二是有利于調結構,促進產業轉型升級。營改增試點以來,第三產業投資規模明顯擴大,佔全社會固定資產投資比重由2012年的52.6%提高到2015年的56.6%;第三產業增加值佔GDP的比重也逐步提高,由2012年的45.5%逐年提高到2015年的50.5%,首次過半。這次全面推開營改增的政策取向,突出了推動服務業特別是研發等生產性服務業發展,將有力促進產業分工優化,拉長產業鏈,帶動制造業升級。

三是有利于完善稅制,建立比較完整的消費型增值稅制度。通過統一稅制,貫通服務業內部和二三產業之間抵扣鏈條,從制度上消除重復徵稅,使稅收的中性作用得以充分發揮。同時,將不動產納入抵扣范圍,比較完整地實現向消費型增值稅的轉型。此次全面實施營改增對營造公平競爭的市場環境,完善我國財稅體制也邁出了重要步伐。

記者:今年的《政府工作報告》提出,要確保所有行業稅負只減不增,國務院財稅主管部門如何落實這個要求?

樓繼偉:今年《政府工作報告》明確要求,全面實施營改增,要確保所有行業稅負只減不增。這既是改革的目標之一,也是一項重大的政治任務。為落實這一要求,我們重點做了兩方面的工作:

一是政策設計方面。既以改革推動體制機制創新,又兼顧穩增長的要求,調整了改革的力度和節奏,按照營業稅稅負平移的方法測算確定了各試點行業的適用稅率。同時,對4個行業原稅收優惠政策原則上予以延續,如對養老、醫療、教育、金融機構同業往來、彩票發行等繼續實施免稅,延續個人轉讓住房的徵免稅政策等;對老合同和老項目實行政策平轉,如允許建築工程老合同、房地產老項目選擇適用簡易計稅方法計稅等;對特定行業制定了過渡性優惠措施,如允許新開工的甲供材建築工程選擇簡易計稅、允許房地產開發企業扣除土地購置成本、對金融機構尚未收到的逾期貸款利息在實際收到時徵稅、對原適用3%稅率的文化體育服務允許選擇簡易計稅等。通過上述安排,總體可實現所有行業全面減稅、絕大部分企業稅負有不同程度降低。

二是政策執行方面。財政部、稅務總局布置各級財稅部門要不折不扣落實好各項政策,確保政策落地。通過全面培訓,使財稅幹部和企業財務人員吃準吃透政策要求,避免因對政策理解不到位、操作不準確造成企業稅負增加,讓企業充分享受改革紅利。同時,加強對試點運行情況的跟蹤分析,對于試點反映的新情況、新問題,及時採取措施,予以妥善解決。

需要說明的是,制造業、商業等原增值稅行業,以及前期已經納入試點范圍的交通運輸業、郵政業、電信業、部分現代服務業等,因四大行業納入增值稅徵收范圍可抵扣進項稅額增加,稅負會普遍下降。

記者:李克強總理提出,用工匠精神扎實做好全面推開營改增試點的準備工作和實施工作,財政部如何落實?

樓繼偉:工匠精神不僅是指精益求精,也包括鍥而不舍、頑強拼搏。李克強總理強調,全面推開營改增試點是一項復雜的係統工程,做好各項準備工作和實施工作,也要有工匠精神。

一是確保現有政策落實到位。比如,為落實所有行業稅負只減不增這一要求,對四個行業原稅收優惠政策原則上予以延續等。為不折不扣落實好各項政策,組織對地方稅政、專員辦的業務培訓,參加部委、行業協會等係統外的培訓,與中央主流媒體合作,進行政策宣講和解讀。確保財稅幹部和企業財務人員吃準吃透政策要求,幫助企業盡快熟悉增值稅徵管規定,更加積極主動地做好稅制轉換各項工作。

二是及時發現問題,完善試點方案。一方面,我們將加強與稅務總局、一行三會、國資委、住建部、商務部等相關部門的溝通聯係,建立信息共享機制,及時研究對策、解決問題。另外,發揮地方稅政、專員辦工作力量,全面了解和密切監測地區和行業改革運行情況;與中央主流媒體共同建立監測網絡,及時掌握社會輿情、發現試點運行中出現的問題。另一方面,將與四大行業中的26個子行業的行業協會、龍頭企業建立聯係,與企業實時溝通。對于個別企業出現的稅負增加問題,做好納稅輔導,引導企業合理選擇過渡措施;對于反映集中的具有普遍性的稅負增加問題,充分發揮財稅政策精準調控、定向調控作用,根據不同情況,綜合運用臨時性、階段性、過渡性政策,採取一切可行辦法,保證運行中的問題及時得到解決,確保所有行業稅負只減不增。

記者:全面推開營改增試點後,中央與地方增值稅收入劃分是怎麼考慮的?

樓繼偉:全面推開營改增試點後,增值稅中央與地方分享比例要做合理適度調整。總的考慮是在保持現有中央和地方財力格局總體穩定的情況下,制定增值稅中央與地方分享的過渡辦法,引導各地因地制宜發展優勢產業,增強地方財政“造血”能力。鑒于稅制改革未完全到位,中央與地方事權和支出責任劃分還有一個過程,全面推開營改增試點後,對中央與地方增值稅收入劃分需要有一個過渡方案,推動理順中央和地方分配關係。目前,過渡方案在研究制定過程中。

特別需要說明的是,營改增中央和地方都是減稅的,增值稅收入劃分調整後中央將多負擔減收。同時,按照“存量不動,增量調整”的原則,中央上劃收入通過稅收返還方式給地方。

記者:下一步我國增值稅制度還需要做哪些完善的工作?

樓繼偉:全面推開營改增試點,是增值稅改革取得的階段性成果,目前仍叫試點,就是因為改革仍在路上,任務沒有完成。現行增值稅制度還存在稅率檔次多、抵扣項目不完整、大量臨時過渡措施等問題,與規范的消費型增值稅制度相比還存在一些差距,還沒有全面完成十八屆三中全會規定的相關任務。根據全國人大稅收法定的要求,下一步相關部門將啟動增值稅立法,並在這一過程中,繼續完善增值稅制度,最終,通過立法鞏固改革成果,確立比較規范的消費型增值稅制度。(經濟日報記者 崔文苑)

[責任編輯:雍紫薇]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391