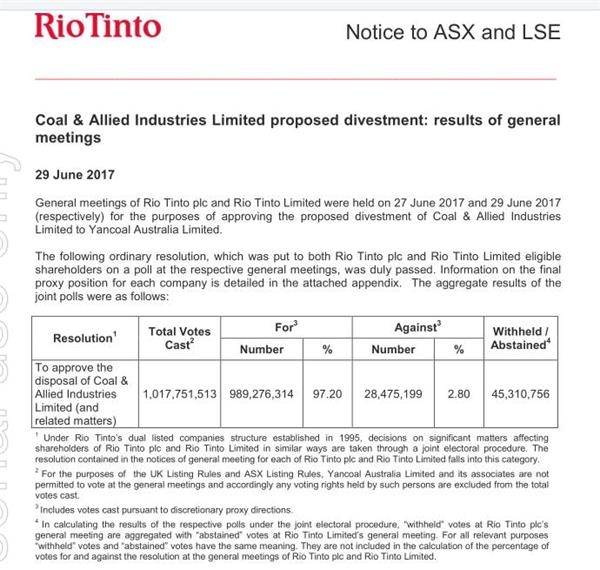

贏了!29日力拓悉尼股東會結束後披露了表決結果:97.2%的股東支持兗煤澳洲對聯合煤炭的收購方案。對于兗煤而言,一顆懸了20天的心終于落下了。

此前的27日,力拓已經在倫敦召開了一次股東會。兩次股東會合並計票結果表明,股東接受了力拓董事會的推薦,選擇將聯合煤炭100%股權售于兗煤澳洲,以盡快回籠資金。

在過去三周里,這場煤炭領域的國際競購大戰熱鬧非凡,交易各方均是重量級選手:賣家 力拓集團 實力自不必說,買家方面,國際並購大鱷、全球礦業巨頭嘉能可PK一家中國國有控股的在澳洲上市的煤炭公司、同樣也是煤炭並購領域的老手的兗煤澳洲。但這終究不是一個數量級別的選手的較量。而且交易金額不菲,起步價就是24.5億美元,若加上觸發的三菱在HVO合資公司中擁有的32.4%權益的隨售權7.1億美元的交易價格,這筆交易總額的起步價就已經達到31.6億美元。

這場競購發生在已經快被市場遺忘的煤炭領域,但嘉能可的出現,以及最後20天的三輪競購戰將這場本來平淡無奇的收購推向了高潮。如今復盤這場競購,更覺博弈過程跌宕起伏、精彩紛呈、可圈可點。

ROUND1 平淡開局嘉能可突入

2017年1月24日, 兗州煤業 公告,其境外控股子公司兗煤澳洲擬作價23.5億美元(或24.5億美元,視支付方式而定)收購力拓集團旗下的聯合煤炭100%股權。按目前匯率計算,交易金額可達人民幣160.74億元至167.58億元。

本次交易的收購主體為兗州煤業控股子公司兗煤澳洲,其為澳大利亞上市公司,目前市值約3.08億澳元,動態市盈率-1.40倍。兗州煤業持有其78%股份。

兗煤澳洲目前為澳洲最大的獨立煤炭上市公司,經過多次投資運作已擁有和管理9個生產礦井/區。但是,由于前期全部都是通過債務融資進行購並,過高的財務費用,以及美元貸款造成的匯兌賬面浮虧攤銷,導致兗煤澳洲已連續4年虧損,股價一路下滑。畸形的負債結構已經讓股票市值根本不再反應其實際價值。

至于交易本身,急于出手的力拓和負債累累的兗煤澳洲達成了雙方都能接受的付款方式和相關約定,而這些都成為日後競購中的突破點。根據1月份簽訂的《買賣協議》,本次交易金額為23.5億美元或24.5億美元,若兗煤澳洲可在本協議簽署後一個月內選擇在本次交易完成後一次性向轉讓方支付23.5億美元對價;若本次交易完成後支付首期價款19.5億美元,並在本次交易完成日後五年內每年支付1億美元的遲延付款金,共計支付24.5億美元。

條款如此設置的核心是買方資金壓力太大。另外一個條款——兗煤澳洲如果 配股不成功,也可終止協議,不至于出現重大違約風險。

兗煤如此不確定性的收購條款,付出的代價就是要對等地在排他性條款之外,允許力拓接受超過一億美元的競爭性報價。

正是這一條款給暗中長期窺視的嘉能可有了可乘之機。

嘉能可于6月9日給出了25.5億美元報價,此時距離力拓股東表決兗煤方案只有不到20天的時間。

嘉能可的老板伊萬格拉森伯格(Ivan Glasenberg)一直有在最後一刻“破壞交易”的習慣,其中最為著名的,就是其阻止了斯特拉塔(Xstrata)與卡塔爾(Qatari)主權基金的合並,最終由嘉能可收購了斯特拉塔。此次對兗煤和力拓的交易亦如法炮制。

聯合煤炭與嘉能可澳洲煤礦資產毗鄰,具有明顯的協同效應,但2015年一度危機重重的嘉能可無力顧及,但依靠今年大宗商品的景氣周期,嘉能可獲得了足夠的資金。按照現在商品市價計算,投行普遍預期嘉能可2017年能實現自由現金流60-70億美金,也就是說僅是今年上半年嘉能可就賺到了競購的錢,而兗煤正是在今年1月份公布的收購。

嘉能可不愧是具有國際視野的大鱷,卡位的時機選得很巧妙:自己的錢到位,眼瞧著力拓的股東大會近在眼前,而兗煤的配股融資行動按照計劃應該緊隨其後。

ROUND2 快速變招互有攻防

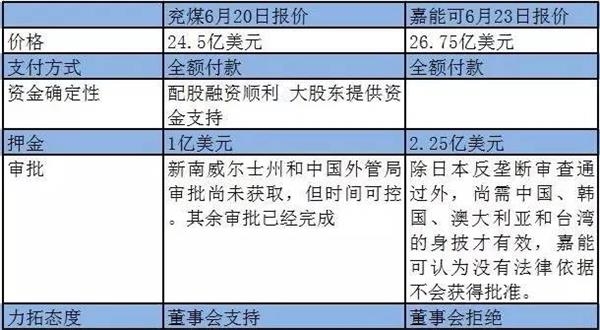

6月20日,兗煤作出針對嘉能可25.5億美元的競爭報價作出第一次反擊:

1

首先,交易價格24.5億美元確定保持不變,分期付款靈活的改為交割日一次性支付24.5億美元。

其次,兗州煤業控股股東兗礦集團在財務上強力支持,確保支付購買款;同時提供1億美元押金給賣方。

因交易審批的更高確定性,力拓仍舊選擇兗煤收購方案。

6月23日,嘉能可再次加價1.25億美元,26.75億美元的報價已讓其領先兗煤澳洲的報價2.25億美元。而且,為打消力拓方面對于政策審批不確定性的擔心,嘉能可還為此支付2.25億美元押金。

ROUND3 讀秒絕殺 KO嘉能可

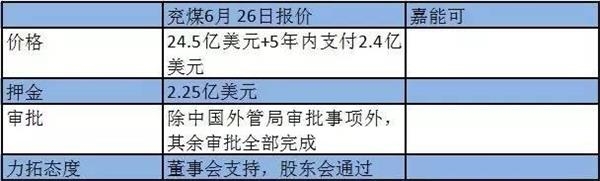

6月27日,兗州煤業針對嘉能可的26.75億美元競價再次公告優化方案作出第二次反擊:

2

首先,交易價格24.5億美元一次性支付不變。繼續在初始交易協議條款上做文章。初始協議原定:未來十年內當煤價高于75美元時,每噸提取2美元礦權使用權費分成給力拓集團,總額不超過6.5億美元。兗煤澳洲改變上述支付條件,在總支付價款6.5億美元不改變的大前提下,以非或然礦業使用權費形式分五年先支付共計2.4億美元,兗煤澳洲提供信用函以確保礦業使用權費安排協議下該等費用的支付。

其次,兗礦集團將保證金金額由1億美元提高至2.25億美元。

6月27日力拓倫敦股東大會召開前一天,力拓董事會再次確認兗煤澳洲為聯合煤炭的優先買家,並建議股東投票支持與兗煤澳洲的交易。此時,嘉能可已經沒有足夠的時間提出新的競價方案。而29日股東大會結果的公布,也最終讓早下手的兗煤澳洲順利過關,也算是天遂人願。

回顧這次競購戰,兗煤作為一家國有控股上市公司,在面臨決策效率更高、財力更強、國際並購經驗更為豐富的國際大鱷的突襲中,體現了良好的應對技巧和反應速度,在國資監管體制框架下,在不觸及交易核心條款——24.5億美元交易價格的基礎上,充分利用了原始協議里的交易款付款方式、資源使用費支付方式等條款與國際大鱷周旋,避免了陷入價格戰。

兗煤澳洲方面人士表示,

這其中的核心是兗煤把握住了力拓的核心訴求:剝離非核心資產、獲取現金發展核心資產。在面對嘉能可的一次次加價挑戰時,兗煤有著更高確定性的政府審批進程,提出了更確定的交割時間、更強的履約保證以及更高的凈現值,無疑更能滿足力拓的訴求。而實際上,力拓也以獲取到更高的現金成為這場競爭中的大贏家。

作為大股東的兗礦集團兩次及時出具無條件且不可撤銷的財務保證函,輕描淡寫間給力拓吃了“定心丸”。而兗礦集團前臺舉重若輕的背後,是山東國資係統的強大定力以及相機決策的靈活智慧。

聯合煤炭兗煤為何勢在必得

兗煤最終驚險勝出。顯然,兗煤澳洲的寸土必爭的參與競價,肯定不僅是為了買資產,博取國際資本市場的眼球,其商業訴求何在?

首先,稅務協同效應利益巨大。與嘉能可的生產協同效應相比,兗煤澳洲在稅務方面的協同效應同樣顯著。聯合煤炭生產成本較低,盈利能力和現金流狀況較為穩定,即使在2015年煤炭行業處于低谷,澳大利亞絕大多數煤礦均出現虧損時,聯合煤炭仍實現稅前利潤2.19億澳元。兗煤澳洲現有的龐大遞延所得稅資產能夠抵減100% 的聯合煤炭盈利應付所得稅項,預計能減少稅金繳納近10億澳元,折合人民幣超過50億元。

其次,參與亞太煤炭市場話語權,定價利益潛力巨大。澳大利亞每年向國際市場出口大約2-2.5億噸高質量煤炭,佔世界煤炭出口總量的30%左右,而日本是澳大利亞煤炭最大出口地。目前,銷往日韓的煤炭價格主要由嘉能可、力拓、 必和必拓 主導。2015年,聯合煤炭銷往日本的動力煤、半軟焦煤分別佔總銷量的64%、33%。完成收購後,兗煤澳洲將成為澳大利亞最大的獨立煤炭運營商,煤炭儲量、產量僅次于嘉能可和必和必拓,勢必取代力拓公司在日澳海運動力煤市場的地位,成為對日本、韓國出口的重要中資煤炭公司,有望參與日澳動力煤定價談判。

再次,通過股權融資,優化資本資產結構。本次通過資本市場募集資金收購優質資產聯合煤炭,將顯著改善兗州煤業及兗煤澳洲的資產負債表。預計兗州煤業資產負債率從65%降至59%,兗煤澳洲資產負債率降至50%左右。用資本市場的錢去買最頂級的資產來解決自身的歷史遺留問題並為廣大投資者打造多贏的收購棋局,使得公司市場形象、股價流動性和交易活躍度均得到提升,並可恢復兗煤澳洲在資本市場的獨立融資和運營能力。

最後,在煤價、澳幣相對低位入市,未來資產組合增值可期。煤價經過長期下跌,在2016年二季度觸底後大幅反彈。聯合煤炭生產的動力煤產品具有發熱量高、灰分硫分低等特性,不經配煤既能達到超超臨界燃煤機組排放指標,是稀缺煤炭資源,暫且不說未來能夠確保中國沿海地區對高質量環保煤炭的需求增量,肯定將持續受益于亞洲多個國家和地區超超臨界電廠數量的增加。另外,澳元兌美元自高點已下跌近30%,目前處于歷史低點。伴隨全球經濟回暖,在商品價格反彈及澳元走強的預期下,收購後的資產組合在整個行業周期中將持續增值。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391