(圖片來源:網易)

■新快報記者 黎華聯

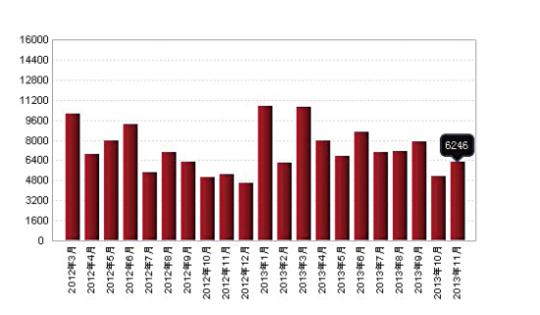

昨日,央行發布《2013年11月金融統計數據報告》,數據顯示,11月份新增人民幣貸款6246億元,同比增長14.2%,比去年同期多增1026億元,廣義貨幣同比增長14.2%,社會融資規模新增為1.23萬億元。分析認為,新增貸款數據超市場預期顯示企業信貸需求旺盛,但社會融資規模增速低于10月或受到額度和監管因素影響。同時,由于11月樓市調控政策頻出,住戶中長期貸款、住戶貸款整體增速有所下降。

經濟活躍度有所提升

昨日發布的新增貸款數額略超市場預期,此前市場普遍預期為5800億元左右。“信貸數據略超預期,顯示整個企業的信貸需求還是比較旺盛,雖然從固定資產投資數據來看,整個四季度宏觀經濟發展勢頭略有收斂,但是可以看出企業層面的需求仍然旺盛。”南京證券宏觀分析師張文剛分析表示。

數據顯示,11月末,廣義貨幣(M2)余額107.93萬億元,同比增長14.2%,比10月末低0.1個百分點。“從11月的資料看,央行是不準備一定要實現年初定的M2增速13%這個目標了,”首創證券研究所副所長王劍輝稱:“因為央行恐怕也意識到如果在年底較短時間內快速收縮的話,風險實在是比較大,而且也不必機械地追求一個既定的目標值。”

11月份社會融資規模為1.23萬億元,分別比10月和上年同期多增3736億元和1075億元。“據估算余額同比增速為18.40%,較10月低0.1個百分點。社會融資新增規模上升顯示本月金融活動活躍,余額同比增速保持高位顯示金融支持經濟擴張動力良好。”交行金融研究中心研究員徐博對新快報記者表示,“但社融規模增速仍未恢復,這主要是一方面表內融資受限于額度,總體持穩,另一方面其他融資受監管加強因素,擴張受到制約。”

王劍輝認為,央行會保持年底貨幣環境的適當寬松,以維持市場的穩定。之前市場的觀望氣氛已經很濃厚,但顯然央行也不希望看到第二次“錢荒”發生,對于收緊流動性,央行也是邊走邊看,邊看邊操作。

此外,11月M1同比增長9.4%,較10月末有明顯加速現象。徐博表示,M1增速明顯上升可能主要反映了企業經營活力有所上升,持有活期存款意願增強。

而10月份M1-M2的“反剪刀差”為-5.4%,11月,M2同比增長14.2%,M1同比增長9.4%,“反剪刀差”為-4.8%,環比縮小0.6個百分點,“反剪刀差”的縮窄,同樣證明資金活性有所增強,企業存款活期化傾向加強,經濟活躍度有所提升。

樓市新政影響購房信貸需求

分部門看,住戶當月貸款增加了2615億元,環比多增了566億元,雖然余額同比增速略有下降,不過仍持續保持高位,達到23.59%;其中中長期貸款新增1818億元,較10月多增283億元,余額同比增速27.5%亦較10月有所下降。

因前期價格漲得太快,地方政府擔心後期房價不可收拾,出于年度調控目標的考慮,11月,繼深圳、上海、廣州出臺二套房首付提高至7成等係列政策後,武漢、南昌、沈陽、廈門、福州相繼出臺類似政策。從9月2日到12月2日,短短的3個月時間,已有18個省市出臺樓市調控新政。

“房產銷售衝高回落,購房信貸需求有所下降、銀行信貸額度緊張都是造成房貸利率上行、放款周期拉長、住戶中長期貸款、住戶貸款整體增速有所下降的原因。”徐博對新快報記者表示。不過,徐博認為,從實際住戶中長期貸款投放資料來看,需求端的動力仍十分明顯。

數據顯示,11月人民幣存款余額103.23萬億元,同比增長14.5%,與10月末持平,比去年同期高1.1個百分點。“相較往年,2013年年初至今財政存款總體留存較多,從已公布的前三季度和10、11月財政存款數據來看,中央增加財政管理力度、整治“三公消費”,對計劃外財政支付形成了明顯約束,前三季度財政存款高達1.46萬億,是去年同期的2.5倍,這一趨勢在10月、11月仍在繼續。”

以往財政存款投放一般集中在年底,財政存款釋放將帶來大量基礎貨幣投放。“但按往年規律,12月財政資金集中投放仍有較大能出現。”徐博預測,這將形成年末1.2萬億以上的資金投放,12月市場流動性將得到較大緩解。

[責任編輯: 林天泉]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件