五方法選擇股票基金 三步驟建立投資組合

編者按:投資基金已成為許多投資者的理財配置之一,但是面對越來越多的基金品種和經常變動的基金排名,投資者應該掌握哪些投資技巧,規避哪些風險?本版從今日起,將陸續刊登“股票基金”、“混合型基金”、“債券基金”、“貨幣市場基金”、“QDII”的投資攻略。

股票基金是指60%以上的基金資產投資于股票的基金。股票基金按照主動、被動操作方式以及特定策略分為股票型基金、指數型基金、特定策略股票型基金。

彼得·林奇曾說過:從某個角度來講,股票基金與股票並無二致,受益的惟一途徑是長期持有。這需要堅強的意志,對于那些容易被嚇出股票市場的人來講,投資股票基金不能解決問題。股市回調期間,最好的基金虧損速度高于股票平均跌幅是常見現象。

投資股票基金就是間接投資了股票,如果對股市基本規律不了解,投資股票型基金也很難獲得好的收益。因此在投資股票基金前,首先要搞清楚股票漲跌的原因是什麼。簡而言之,股票漲跌的原因有兩點:一是供求關係;二是股票本身價值。

股票的價格=DIV/(R—G),其中DIV表示股票紅利,這個紅利可以是現金,也可以是送股,R是市場的投資回報利率,G是公司的成長性,也就是說DIV越高,G越高,股票本身的價格(不是價值)也應該越高。

供求關係受制于多種因素,包括消息面的影響、籌碼的集中程度等,但是供求關係從長期角度講,應該是反映股票的價值。

從股市的基本特點中可以得出結論,所謂成功的股票基金必須具備精選個股、抗跌、上漲迅速、業績持續優良等條件。

五種方法選擇股票基金

首先,運用“二八法則”選擇不超過4只股票基金進行考察,其中要重點關注5項指標:一是基金投資業績;二是基金累計凈值波動性;三是基金累計凈值相對上證指數的走勢;四是基金的資產組合評估;五是基金的費用和收益配比。

其次,從以下幾個方面挑選股票基金。

一要挑選資產管理規模大、創新能力強、產品線齊全、口碑與業績好的基金管理公司。一般而言,在基金大排行中,前三分之一梯隊里名字出現最頻繁的基金公司是上上之選。不要過分關注過去12個月表現最好的那些基金。最近的表現意義不大,真正重要的是長期的成功。因此,要考察過去3年、5年甚至更長時間內的表現。同時,要注意中間基金經理的變更情況,例如過去的業績是不是現任基金經理做出的。

二要看基金的招募說明書,必須對基金性質、投資范圍等做到心中有數。弄清大盤、中小盤、成長、價值、紅利等概念。此外,基金經理的履歷也需要進行研究,必須考慮基金經理在這個位子上幹了多少年。如果該基金經理只管理了兩年,那就只看這兩年該基金的表現。之前的業績應該歸于別人名下,與現在無關。與此同時,如果一個基金經理在過去一段時間內頻繁更換基金,那麼,查看他管理別的基金時的業績也許會很有用————基金公司一般都提供這種資料。要了解一個基金經理,還要留心各種媒體上關于他的報道。

三要注意專業評級機構的評級。首先,運用基金研究機構的數據來在某一個特定基金類別中比較過去5年中使用同樣投資風格的基金的表現。其次,要設定一定的標準,例如5年的最低收益或者基金評價星級等,並從中尋找那些每年都在平均水平之上的基金。可選二三家專業評級機構,按季度、半年、一年看一下評測報告,就能了解個八九不離十。業內人士認為,一般在三星級中有潛力的基金最多。

四要少選投資風格近似的基金。因為基金投資個股范圍的雷同,就有可能出現“一榮俱榮、一損俱損”的局面。風險相對過于集中。可把股票型基金分為9個投資類別,從投資小市值、股價被低估的公司的基金到投資大市值、高速成長的公司的基金。學會把某只基金的表現同與之同類的其他基金比較,或者與一個合適的標桿指數比較。

五要挑選業績表現平穩,大部分時間均處于前三分之一,甚至是四分之一的基金。有些基金的波動性非常大:某個月業績排名名列前茅,下個月卻又跌到谷底。絕大多數投資者都應該同時擁有低風險(波動較小)和高風險(波動較大)的股票基金。但是相對于其波動性排名而言,取得了很好收益的基金通常值得好好研究。有研究表明,比起那些收益稍好但波動性大得多的基金,這類基金往往更能取得長期的好成績。

三個步驟建立投資組合

業內人士認為,建立一個理想的投資組合可以按照優先等級分成三個步驟。當然,如果資金量不大,直接選擇一只混合基金就夠了。如果選擇4至5只基金,就可以考慮第二步和第三步了。

第一步,資產的組合。如果單說基金投資,其核心在股票基金和債券基金的比例選擇上。這取決于我們的投資期和風險承受能力,以及自己到底是一個激進的投資者還是一個穩健的投資者。這是我們首先要確定的一個比例,也是我們的核心投資策略。然後根據這個比例,就可以配置股票基金和債券基金的比例。

第二步,大盤基金和小盤基金的配置。首先要明確的是,大盤基金與小盤基金不是指基金的規模,而是指基金投資方向。如果基金投資大盤股,就是大盤基金;如果投資小盤股,就是小盤基金。

一般而言,大盤基金的投資標的對市場影響較大,標的股票業績穩定,而小盤基金受投資標的成長性的影響,成為市場活躍的品種之一。

從波動性來看,小盤基金短期波動比大盤基金大,長期收益也會比大盤基金高。這就是所謂的小盤基金的風險溢價。按照美國股市的歷史,長期平均下來,小盤股比大盤股的年收益大約高1%。如果按照大盤股年收益平均12%,小盤股年收益13%並以復利計算的話,20年後大盤股可以翻9.6倍,而小盤股翻11.5倍。

業內人士認為,作為一個理性投資者,如果單從投資股票基金的角度來看,大盤基金應成為投資者的核心配置。其對小盤基金的合理配置比例不應該大于核心配置的30%。當然,配置小盤基金也不是必須的。如果作為一個偏穩健的投資者,則可以放棄中小盤基金。

第三步,價值和成長的配置。價值投資或者成長投資都是指基金投資的股票類型。簡單地說,投資價值股的基金叫價值型基金,投資成長股的叫成長型基金。

一般來講,價值投資的風險比成長投資的風險要低。價值投資是投資在低市盈率的藍籌股上,成長投資是投資在未來的收益上。總體上看,大盤比小盤平穩,價值投資比成長投資風險小。

經過上述3個步驟的組合配置,無論板塊如何輪動都會包括投資組合之中。投資者需要關注的僅僅是基金公司是不是有大的變化,基金是不是保持原來的投資策略等問題。至于基金凈值的漲跌、市場熱點的輪換、基金重倉股的比例等就不那麼重要了。因為通過資產配置後,分散了投資風險,獲取市場的一種均衡收益。因此,對于長期投資者來說,更應該看重的是長期趨勢。

案 例

因人而異的投資組合

案例一:周濱是一家外企的普通銷售人員,今年28歲,年薪約10萬元。由于經常出差,未婚的他沒有時間關注理財的事情,所以打算通過投資股票基金為自己準備養老金。也許因為還有30年的投資期,而且對投資的風險有足夠的了解,心理承受能力也很大,所以周濱準備充分利用長期投資的優勢,大膽選擇最激進的股票基金,而且選擇那些投資中小企業的中小盤股票型基金,也就是所謂的最激進、風險最大、收益最大的基金。

案例二:李濤是一家私企的財務人員,今年30歲,年薪約6萬元。目前正在為幼兒園的孩子準備上大學的教育費用,其投資期只有10年多一點的時間。因此,她選擇了投資大盤藍籌股的股票基金。同時,她認為自己對風險的承受能力並不是很強,還要再投資一些債券型基金之類的品種,以降低總體波動。

摩根士丹利華鑫基金公司副總經理秦紅表示,一般隨著年齡增長,投資者的風險承受能力會逐步降低,因此需調整激進型理財工具(如:股票基金)和穩健型理財工具(如:債券基金、超短債基金、貨幣市場基金)的投資比例。

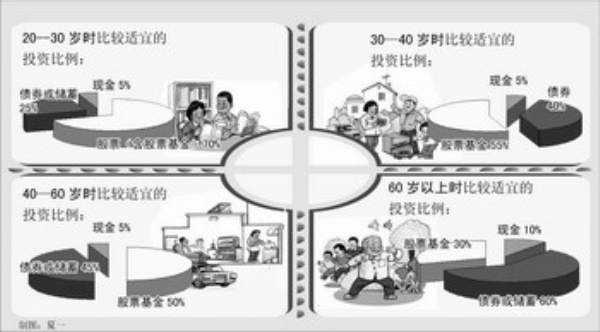

美國經濟學家伯頓·馬爾基爾考察了上世紀80年代末的美國股票和債券市場後,向不同年齡的人提出了除不動產之外的財產投資建議:

20—30歲時,生活節奏快,富進取心,有穩定的收入,風險承受力相對較高。投資比例:現金5%、債券或儲蓄25%、股票(含股票基金)70%。

30—40歲時,面對無孩子的家庭而言,風險承受能力仍較高。投資比例:現金5%、債券40%、股票基金55%。

40—60歲時,該年齡組的人開始考慮退休計劃,以及收入保護的需要。投資比例:現金5%、債券或儲蓄45%、股票基金(選擇風險較前兩者為小的股票基金)50%。

60歲以上的生活方式是:享受閒暇活動,同時積極攢大筆健康保護成本。無風險承受力或幾乎沒有。投資比例:現金10%、債券或儲蓄60%、股票基金30%。

此外,還有另一種更簡便而較為保守的理財法則,即“年齡+40”法則。就是把自己的年齡加上40所得的和,便是應當用于投資的百分比,除掉這一部分後的余額才用于投機。換言之,假設你現在32歲,你的年齡加上40後為72,那麼你總資產的72%應當用于有固定收益和股票基金的投資,而其余28%用于股票之類的投機。即使是用于投機部分的資產,也最好選擇那些有過良好分紅記錄的績優股。如果你現在50歲了,那麼你應當把你90%的資產用來始終進行安全的投資,如果希望投機的話,就用余下的10%。年逾60歲之後,那麼你就不要去投機了,也不可能有足夠的精力這樣做了。