2014年1月1日,我國養老體係的稅優新政——企業年金、職業年金個稅遞延納稅政策開始正式實施。

專家評價認為,新政策的出臺有望使處于停滯狀態的企業年金計劃再度起航,使養老體係“第二支柱”加速發展,並為“第三支柱”的健康發展夯實基礎,使我國多元養老保障體係更趨完善——

近段時間,養老金雙軌制並軌、延遲退休等一係列新聞頻繁見諸媒體,關于養老問題的討論也隨之升溫。在此背景下,企業年金稅延優惠政策適時出爐。

這個中國人的“401K計劃”,到底能帶來多大的實惠?將對我國養老保障體係產生哪些影響?

“真金白銀”的實惠

個稅遞延後,稅負和稅率都有所降低。除此以外,還在事實上降低了個人繳稅的稅基

“按照我們公司推出的年金制度,員工是可以自主選擇參與的。但之前大家參加年金計劃的積極性不高,可能僅有40%。即便參與的人,也大多會選擇低檔繳費,每年個人年金繳費額約3600元。”河北保定風帆股份有限公司財務主管吳雷在接受本報記者採訪時表示。

吳雷說,隨著企業年金遞延納稅政策的實施,對于像他一樣的工薪階層來說能夠增加收益,帶來切實的實惠。比如,企業每月給吳雷繳納1000元年金保險,假定稅率10%,需要繳納100元個稅。但個稅遞延後,這100元也一同進入年金賬戶進行“利滾利”。假定年投資回報率為5%,到65歲退休後想領取養老金時,30歲時沒交的這100元個稅已經增值到了552元,扣除100元個稅,將多獲得452元投資收益。

改革帶來的另外一項紅利即稅率降低。因為,個人所得稅是按照累計稅率來徵收的,收入低,適用的稅率也低,退休後的收入一般比在職時收入要少,所以補充養老金對應的稅率也較低。吳雷表示,新政策將會大大提高個人年金繳費的積極性,會有更多人選擇加入年金計劃。

除此以外,延期徵稅事實上還降低了個人繳稅的稅基,將養老儲蓄的部分時間價值讓給了個人。“如果遞延優惠政策實施,就有一大筆稅款存在著‘時間差’,特別是對于年輕員工來說,到退休還有二三十年,那時候稅款現值大大降低,再繳這筆稅就輕松多了。”江蘇海門農村商業銀行股份有限公司財務負責人告訴記者,企業目前有員工530余名,每人每年繳納企業年金個稅在500元至600元,企業年金個稅整體稅負一年在25萬元左右。遞延優惠政策的實施,可以減輕當期稅負,給大夥兒帶來實實在在的實惠。

據記者了解,目前國內企業年金計劃,大都採取類似的原則,即個人和企業各出一半。在美國的“401K計劃”中,員工個人繳費的佔比較高,企業的角色是提供多種投資方案,讓員工自主選擇去進行投資。專家普遍認為,這也是我國未來企業年金改進的方向。

帶動年金制度完善

個稅遞延能夠極大提高企業完善年金制度的積極性,有助于中小企業實現職工養老的規范化管理

記者在採訪中發現,不少中小企業對企業年金的認識存在偏差,擔心這會加大企業支出、削弱利潤。同時,從激勵角度來看,企業普遍認為,與其讓員工未來才能享受福利,還不如當下發放獎金來得直接。而今,隨著人們對養老問題重視程度的提高,企業年金作為補充養老保險的一種“福利”也逐步受到了企業和員工的青睞。尤其是在一些有實力的企業和對員工讓利幅度大的企業中,年金制度已經成為吸引人才的重要“武器”。

與大企業的人才競爭不同,對于中小企業而言,稅延政策的積極意義更多地體現在完善年金制度,回歸養老保險本意方面。近年來,不少中小企業為了可持續發展,在逐步探索符合自身能力的職工養老計劃。但不少企業對養老的理解尚停留在員工福利計劃層面,將其作為退休時可一次性領取的儲蓄。這一認知事實上已經脫離了養老保險的軌道。基于企業年金運作模式建立的養老儲蓄個人賬戶制度,職工基本養老保險、企業年金等均應進入個人終生養老儲蓄賬戶,統一由專業受托人管理。這也有助于促進企業年金管理的規范化和功能的提升。

而今,隨著年金管理規范程度的提高,不少基金、信托公司已經開始“競爭上崗”。這不僅帶來了投資渠道的多元化、投資回報效益的提高,同時也提升了企業年金支付能力,進而進一步增強企業參與計劃的吸引力。

專家也表示,雖然這次年金遞延納稅惠及的人數有限,但是貴在示范效應,有望帶動各個層次的企業,尤其是中小企業參與到年金計劃的普及當中來。

撬動養老多元發展

個稅遞延將推動養老體係“第二支柱”的迅速發展,並為“第三支柱”的健康發展夯實基礎

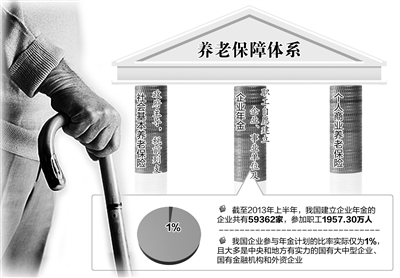

早在2004年,我國就開始推行企業年金計劃。但是,一直沒有在社會上普及開來。這很大程度上是由于核心的稅收優惠政策沒有及時推進。9年多來,我國年金制度僅對企業等單位繳納部分進行一定比例的稅前列支,個人繳納部分則無稅收優惠。因此,在實際操作中,單位繳費成為主體,職工個人繳費則常常成為象徵。這就造成了企業年金激勵結構的不匹配,制約其健康發展。

“新政策終結了個人繳納無優惠的時代。”清華大學經濟管理學院中國保險與風險管理研究中心主任陳秉正表示,實際上,作為我國社會基本養老保險的補充,年金制度並不是社會基本養老保險制度的內容,也不是一個保險計劃,其屬性為信托計劃。他認為,設計企業年金計劃的目的,是讓職工將來退休後能夠領取一部分收入作為收入來源之一。

事實上,這項政策釋放的紅利遠不止這些。如果說基礎養老金可以解決老年人的“吃飯問題”,那麼,改善老年生活就要更多地依靠個人賬戶儲蓄養老金,這其中,不僅包括企業年金,還包括商業養老保險。從國際經驗看,適度的稅收優惠是吸引消費者主動承擔養老責任的一個主要手段。通過稅收優惠,養老體係第二大支柱年金的發展迅速,將形成顯著的撬動效應,進一步帶動個人購買商業保險。

在此基礎上,如何完善支付係統,如何保障基礎養老金和個人賬戶養老金的運行,將是我國養老體係面臨的下一個挑戰。這需要合理確定基礎養老金的籌資渠道、支付水平,通過建立和完善居民檔案,逐步消除城鄉養老體係的二元結構,實現養老金的精確測算。就此,專家表示,要徹底解決養老的體制機制問題依舊任重而道遠,但目標是明確的,方向也是清晰的。它意味著,未來,當這一係列問題都能獲得解決時,政府將能夠在提高籌資水平和支付水平的同時,解決基礎養老金的公平性、持續性和流動性問題。

遞延納稅

所謂遞延納稅,是指在年金繳費環節和年金基金投資收益環節暫不徵收個人所得稅,將納稅義務遞延到個人實際領取年金的環節。也就是說,從2014年開始,在工作時繳納企業年金、年金投資獲取效益都不需要交稅,等到退休時領取環節再徵稅。

以延期徵稅測算,每年延期收取1元的稅收,就可在20年時間里吸引個人積累形成養老金150元。

“401K計劃”

“401K計劃”也稱“401K條款”,始于20世紀80年代初,是一種由雇員、雇主共同繳費建立起來的完全基金式的養老保險制度。

美國“401K計劃”的基本含義是企業年金。按照該計劃,企業為員工設立專門的“401K賬戶”,員工每月從其工資中拿出一定比例的資金存入養老金賬戶,而企業一般也按一定的比例(不能超過員工存入的數額)往這一賬戶存入相應資金。與此同時,企業向員工提供3到4種不同的證券組合投資計劃。員工可任選一種進行投資。員工退休時,可以選擇一次性領取、分期領取和轉為存款等方式使用。

[責任編輯: 林天泉]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件