2014金融魔杖

2014年,金融業亮點頻現:滬港通開閘,A股牛冠全球,存款保險制度徵求意見稿出臺,5家民營銀行籌建,人民幣國際化加速,上海國際金融中心建設打開新格局,互聯網金融全面滲透金融業……但與此同時,企業融資難、融資貴的矛盾依然待解。國務院因此出臺了一係列的金融組合拳“精準滴灌”,以金融的魔杖推動實體經濟的轉型升級。

2014年金融業盤點關鍵詞一:降

盤點央行降利率的獨門秘器

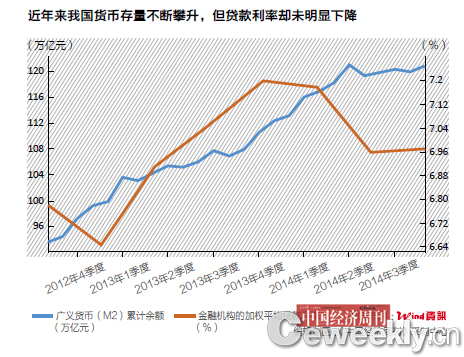

“眼下,誰還願意做實體經濟?”這是2013年年初,流傳在實業界的一句口頭禪。據統計,2013年,中國規模以上工業企業實現利潤6.3萬億元,增長12.2%,但主營業務利潤增長只有4%,意味著利潤增長的“大頭”不是由主營業務貢獻的。

主業不賺錢的同時,優秀的公司們正忙著投資證券。2013年上市公司年報顯示,近一半的上市公司參與了證券投資,累計持有證券投資金額在2013年年末達到7812.24億元,比2012年末上漲近一成。

不少上市公司的解釋是,宏觀經濟形勢不好,實業回報率持續下降,為美化財務報表、維持股價不得不如此。不少業內人士擔憂,上市公司本該是民間資金投資實體經濟的一大渠道,如果變成“錢生錢”遊戲的二傳手,只會愈發惡化實體企業的融資環境。

面臨著這樣的形勢,本屆政府從執政的第一年(2013年)起,就開始了振興實體經濟,降低企業融資成本,疏通金融支持實體的融資渠道的行動。央行無疑站在降低融資成本的第一線。

新型秘器:調整存款統計口徑、SLF和定向降準

2014年的最後一個周末,央行發出通知調整存款統計口徑,從2015年起,部分銀行業同業存款,單位和個人證券交易結算金都被以存款納入存貸比計算中,但暫不繳納存款準備金。這意味著在監管指標存貸比不變的情況下,銀行的可貸資金增加。據券商計算,這至少降低商業銀行的平均存貸比5個百分點,相當于最多新增加貸款5.5萬億,政策效果堪比三四次全面降低存款準備金率。

央行一直堅持執行穩健的貨幣政策,這樣的字眼也連續出現在2013年和2014年中央經濟工作會議公報中。這兩年央行利用貨幣政策工具調節市場利率的情形日漸頻繁。

2013年6月20日,銀行間隔夜回購利率最高達到史無前例的30%,7天回購利率最高達到28%。而在近年來,這兩項利率往往不到3%。

為熨平資金市場波動,央行使出了常備借貸便利(SLF)這一貨幣政策新工具,對部分金融機構開展了常備借貸便利操作,向市場緊急注入流動性。2013年6月末,常備借貸便利余額達到2013年內最高的4160億元。為應對2014年春節的現金需求,央行還通過常備借貸便利向部分大型商業銀行和中小金融機構提供了短期流動性支持,規模約為2900億元。

除了SLF,定向降準也成為了央行的“新寵”。

2014年4月16日的國務院常務會議提出,“要加大涉農資金投放,對符合要求的縣域農村商業銀行和合作銀行適當降低存款準備金率”。4月22日,央行宣布,下調縣域農村商業銀行人民幣存款準備金率2個百分點,下調縣域農村合作銀行人民幣存款準備金率0.5個百分點。

6月9日,央行再度宣布降準,從6月16日起,對符合審慎經營要求且“三農”和小微企業貸款達到一定比例的商業銀行將下調存準率0.5個百分點。此次定向降準覆蓋大約2/3的城商行、80%的非縣域農商行和90%的非縣域農合行。這一係列的緩解三農企業和小微企業融資難的調控政策甚至還被業界評價為“從‘全面漫灌’到‘精準滴灌’的進步”。

總理:要合理運用“政策工具箱”

在兩次降準期間,2014年5月,國務院總理李克強來到內蒙古赤峰考察時的講話或許是顯示了本屆政府對于打通金融支持實體經濟渠道的決心。在赤峰當地召開的企業和金融機構座談會上,當著李克強的面,來自能源、化工、有色、輕紡、食品等領域企業以及國有和地方銀行負責人結合自身實際相互交換意見。

針對企業反映的實體經濟資金總體緊張特別是小微企業融資難、融資貴等問題,李克強指出,政府要堅持穩健的貨幣政策,但要穩中求進,合理適當地運用“政策工具箱”,適時適度預調微調,盤活資金存量,優化金融結構,保持貨幣信貸合理增長,推進金融改革,營造良好的金融環境。

他同時要求,金融機構要圍繞企業急需創新服務,更直接更有效地支持實體經濟特別是中西部和小微企業發展。企業也要積極適應市場變化,在攻堅克難中打造競爭新優勢。

在外界看來,總理盤活存量有兩層含義,一是要控制總量增長速度,二是要把原來在金融體係里自循環的貨幣通過一些載體輸送到實體經濟里。在外界看來,決策當局的這一要求,顯然是意識到了金融與實體密不可分的關係,是看到了本質,抓準了問題。”

威力最大的秘器:降息但不松貨幣

除了上述新工具外,2014年央行的直接降息舉動仍讓業內驚艷。2014年11月22日,時隔兩年,央行宣布降息,將金融機構一年期貸款基準利率下調0.4%至5.6%。

央行副行長胡曉煉公開表示,下調基準利率直接目的是緩解當前企業融資成本高這一難題,並不意味著穩健貨幣政策的轉向,也不能理解為貨幣政策的放松。

“事實上,本屆政府以來,貨幣政策適用新的經濟狀況,經濟運行狀態發生了變化,又能夠針對薄弱環節,降息、定向降準舉措創新不斷,對于服務實體經濟有很大的幫助。”交通銀行首席經濟學家連平日前稱。

2014年第三季度我國GDP增長率降至7.3%,以10月宏觀數據為例,PPI數據連續32個月下降,企業生產經營較為困難,CPI同比漲幅低至1.6%,制約貨幣政策預調微調的價格因素基本消除。由此可見,當前中國經濟下行風險遠大于通脹風險。在“新常態”下,除了繼續向改革要動力之外,在貨幣政策上做出靈活預調微調,給中小微企業創造良好的信貸環境,為實體經濟發展提供有力的支撐,可以給後續改革創造更好的環境。

改革與貨幣政策等宏觀調控並非此消彼長的關係。“不要把這兩者對立起來,貨幣政策一般都是短期政策,有所調整是為了經濟的合理運行,更好地向前推進改革。”交通銀行首席經濟學家連平表示。

數據顯示,多次調控後,資金利率已現下行態勢。2014年10月份,同業拆借和債券回購加權平均利率分別為2.69%和2.64%,比上月回落0.28個和0.29個百分點,比2013年12月份低1.47個和1.64個百分點;企業貸款(含票據)加權平均利率為6.88%,較2013年12月份回落0.32個百分點。10月末,3年期、7年期AA級企業債的到期收益率分別為5.32%和6.17%,較上年末分別下降2.03個和1.29個百分點。甚至連民間借貸利率等也有不同程度的回落。(《中國經濟周刊》 記者 劉永剛 朱禁弢 綜合報道)

[責任編輯: 王君飛]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件