美聯儲加息引發多國經濟動蕩“去美元化”呼聲高漲

當地時間11月2日,北京時間3日淩晨,美聯儲宣布再次加息75個基點,這是美聯儲今年內的第6次加息。美國聯邦基金利率水平已升至2008年1月以來最高位。

從今年3月至今,為應對持續上升的通脹,美聯儲已加息6次。在此次加息75個基點後,累計加息幅度達到375個基點,這也使得美國的聯邦基金利率目標區間提高到了3.75%-4%,是2008年1月以來最高。專家表示,美聯儲在短時間內貨幣政策持續緊縮,目的是為應對當前在美國國內出現的高通貨膨脹。

此前公布的數據顯示,9月份,美國消費者價格指數(CPI)環比增長0.4%,同比增長8.2%,高于市場預期;核心消費者價格指數同比上漲6.6%,創40年最高同比增速。

中國外匯投資研究院副院長 趙慶明:美國經濟的高通脹已經持續了接近一年的時間了,這麼高的通脹如何能夠壓下來呢?美聯儲認為必須採用比較激進的方法,就是要加息,並且是大幅度加息。

簡單來說,通貨膨脹意味著市場上的資金比較多,美聯儲加息,是希望以此增加儲蓄,減少貸款,進而減少市場上的貨幣供給量,在一定程度上減輕通貨膨脹。可是,目前美國國內的高通脹,不僅僅是目前貨幣供給量過多的簡單原因,事實上,此輪美國的高通脹,是由疫情以來美國國內外政治、經濟的多重因素疊加導致。

招商證券研究發展中心戰略研究部副總經理 謝亞軒:2020年初新冠疫情暴發初期,美國政府為了應對疫情衝擊和金融市場動蕩採取了超寬松貨幣和財政政策,這些刺激政策,顯著提升了通脹預期,並且加劇了總需求的緊張。二是近年來,美國採取的以貿易戰為代表的一係列逆全球化政策,一定程度上降低了全球供給的效率,也抬升了物價的水平。三是今年年初爆發的俄烏衝突造成嚴重的供給衝擊,也加劇了美國的通脹壓力。

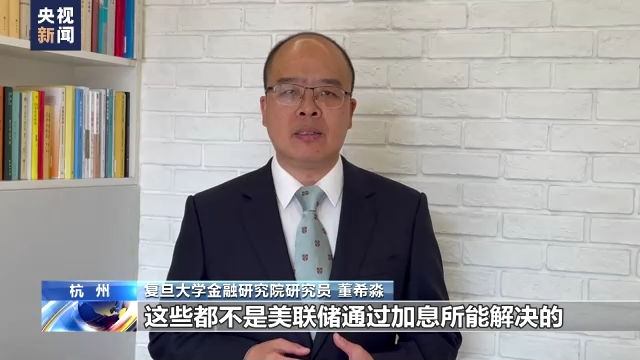

復旦大學金融研究院研究員 董希淼:美國通脹率高企,與疫情暴發後全球產業鏈供應鏈遭受到嚴重幹擾有關,與地緣政治衝突加劇後國際能源價格快速上漲有關。這些都不是美聯儲通過加息所能解決的,加息的邊際效用正在下降。相反,加息將加大美國經濟陷入長期衰退的可能,加劇全球跨境資本流動和金融市場波動。

此外,專家表示,美聯儲的決議顯示出,美國未來貨幣政策存在較大的不確定性。相比經濟增長,美聯儲更看重抑制通脹率和物價水平,短期內美聯儲難以放緩加息步伐。

美聯儲當前政策已對美國內造成多方面影響

專家表示,對于美聯儲來說,抗擊通脹是處在優先位置,但是利率的變化需要通過一係列步驟傳導到通脹,加息的影響具有滯後效應。但是,在不斷加息的過程中,美聯儲也正在面臨其他難題。

美國商務部數據顯示,9月美國零售銷售環比零增長,同比增速創半年新低。與此同時,30年期固定利率抵押貸款的合約利率持續高于7%。美國消費市場正在受到高通脹衝擊。

招商證券研究發展中心戰略研究部副總經理 謝亞軒:從實體經濟角度看,美國持續加息對住宅投資尤其造成了顯著影響,住宅投資已經出現了明顯放緩跡象。另外個人消費同樣受到顯著負面影響,出現了放緩跡象。美聯儲加息對美國的金融市場也造成巨大的衝擊,美國十年國債的收益率曾經衝到了4.34%,納斯達克指數年初以來下跌幅度已經超過30%。資產價格的下跌,又會通過財富效應進一步對實體經濟造成負面影響。

在此情況下,美國經濟“硬著陸”的風險也進一步增加。市場對于美國經濟將陷入衰退的擔憂始終未減。摩根大通首席執行官戴蒙警告稱,非常嚴重的不利因素可能會使美國和全球經濟在未來6至9個月陷入經濟衰退。

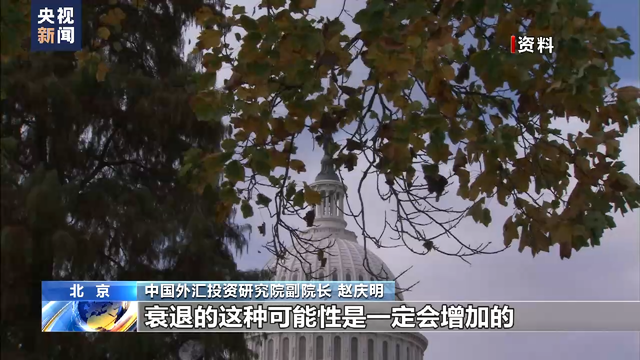

中國外匯投資研究院副院長 趙慶明:一些著名的專家學者都是做出了美國明年要陷入衰退的預測。還有一些指標都明顯是調頭往下了,這意味著美國經濟的下行或者衰退的可能性是一定會增加的。現在加息的階段還沒有結束,並且加息之後也不可能是立即減息,所以美國明年經濟大概率陷入衰退,可能是一個無法回避的事實。

美聯儲加息在全球范圍內引發多國經濟動蕩

由于目前美元在國際貿易結算和國際金融市場中仍佔有較大比重,美聯儲的貨幣政策在全球范圍內有著超越國界的“外溢”效應,美聯儲加息今年已經在全球范圍內引發多國金融和經濟動蕩。

專家表示,由于美元的國際貨幣地位,美聯儲加息帶來美元升值,進而引發國際資本回流美國,這種現象在歷次美元升值周期都反復出現。在國際資本流向美國的時候,對其他國家來說,本幣資產的價值就會下跌,導致進一步加劇資本的流出。這就是美聯儲加息政策“外溢”的直接體現。

美國密蘇里大學堪薩斯城分校經濟學教授 邁克爾·赫德森:如果其他國家不去提高自己的利率,那麼他們的投資者就只能去購買美債進行套利,主要的受害者將會是英鎊和日元,尤其是利率保持在非常低水平的日元。

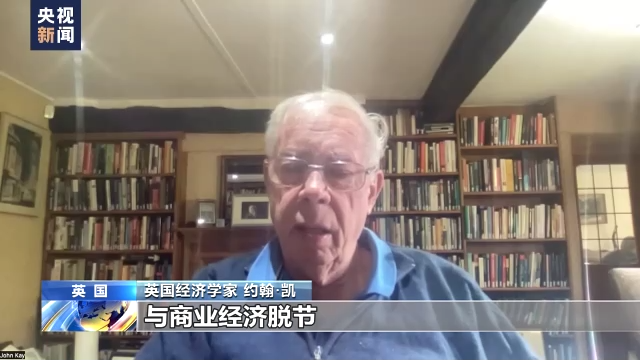

事實上,今年以來美聯儲的多次加息,使得日元兌美元匯率跌至1990年以來最低,日本央行不得不連續出手,動用外匯儲備進行幹預。英鎊也一度貶值至1985年以來新低,年內下跌超20%。在英國經濟學家約翰·凱看來,當債務問題疊加常年以來的經濟問題,再加上俄烏衝突導致的能源危機,發達經濟體無法承受多重危機的重壓,也在這輪美元加息中,顯得格外“脆弱”。

英國經濟學家 約翰·凱:我們的金融服務業太大,與商業經濟脫節,而且基本上失去了控制。西方經濟的一個核心問題就是要解決這種問題。

此外,在新興市場等一些經濟結構和金融市場較為脆弱的國家和地區,美元升值吸引國際資本回流美國,會引發新興經濟體貨幣承壓和美元流動性緊張,與此同時,美元融資成本的上升,還將導致以美元計息的債務違約風險提升。

美國密蘇里大學堪薩斯城分校經濟學教授 邁克爾·赫德森:第三世界國家正面臨著國內債務緊縮,無法在不貶值的情況下償還美債,阿根廷和土耳其是受困最嚴重的國家。國際原材料都是以美元計價的,所以當美元升值時,這意味著這些使用本國貨幣的國家,不得不支付更多的本國貨幣,來購買銅、石油、食品,或者其他的原材料。

全球多國“去美元化”呼聲高漲

美聯儲加息在全球范圍內引發多國經濟動蕩,專家表示,從中長期來看,美元的國際地位正在受到前所未有的挑戰。

中國外匯投資研究院副院長 趙慶明:尤其是過去這幾年美國去全球化或者逆全球化的這種舉措,使得不論是各國的政治家還是經濟學家、企業家,都已經對“去美元化”的這種決心,進一步加強,並且也在探討更多的方案。

在國際貨幣基金組織(IMF)發布的全球外匯儲備貨幣構成中顯示,2022年二季度美元在國際儲備資產中的份額佔比為59.53%,這延續了近20年以來的下降趨勢,2001年時美元佔比曾高達72.7%。此外,美國將美元作為金融制裁工具,已經引發國際社會對美元安全性的擔憂,這促使其他國家央行尋求替代美元的路徑,“去美元化”的呼聲高漲。

美國密蘇里大學堪薩斯城分校經濟學教授 邁克爾·赫德森:當各國無法支付他們的外債時,人們會說,我希望我們的國家能把我們自己的經濟放在第一位。現在許多國家將不再持有和儲備美元,而是要建立貨幣互換,用對方的貨幣進行交易,“去美元化”正在發生中,未來的規則不會是美國的新自由主義金融規則。我們希望未來各國可以獨立地建立一套互利共贏體係,而不是將其經濟盈余交給美國。

我國貨幣政策“以我為主”

那麼美聯儲的加息,特別是今年以來的連續加息,對我國的貨幣政策有哪些影響?來看專家的分析。

與美聯儲今年的連續加息不同的是,自從疫情發生至今,中國央行保持住了政策定力,是少數實施正常貨幣政策的主要經濟體之一,利率水平在全世界居中,在主要發展中國家中較低。

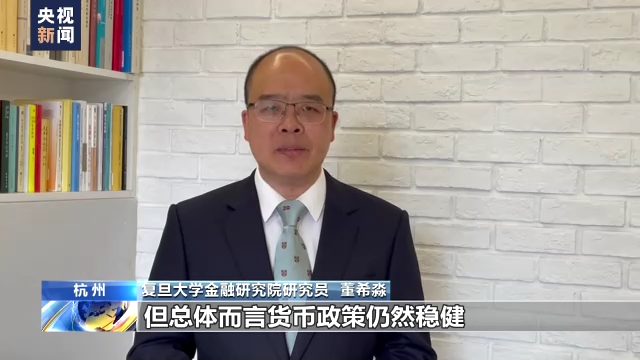

復旦大學金融研究院研究員 董希淼:疫情發生以來,盡管我國宏觀政策加大逆周期和跨周期調節力度,但總體而言貨幣政策仍然穩健,並未實施“大水漫灌”等寬松手段,政策調整優化的空間較大。

中國外匯投資研究院副院長 趙慶明:我們的貨幣供應的增長速度還是和我們的物價、和我們的經濟增長是比較一致的。我們在堅持整個宏觀杠桿的穩定,也就是貨幣的購買力要維持它的穩定。

專家表示,下一步,我國貨幣政策應繼續堅持“以我為主”,從多個方面加大實施力度,用好總量工具,突出結構性工具作用,增強信貸總量增長的穩定性,並持續優化信貸結構,更有力地提振信心和預期,更有力地促進經濟增長,持續助力經濟社會全面恢復。

招商證券研究發展中心戰略研究部副總經理 謝亞軒:中國的貨幣政策仍然應該以關切中國自己的經濟基本面和通脹走勢為前提,來進行貨幣政策決策,維護經濟增長我們需要保持穩健偏寬松的貨幣政策立場。今年以來人民幣匯率通過雙向浮動,化解了少有的美元走強的外部衝擊,為我們的貨幣政策實現“以我為主”創造了條件。