盤點:2012年臺灣金融形勢與金融政策

2012年臺灣金融形勢與金融政策

2012年初以來,在歐債危機、美國經濟復蘇乏力等因素影響下,臺灣經濟持續下行,代表經濟低迷的藍色景氣對策信號出現“十連藍”,超過國際金融危機時期。經濟增速上半年僅為0.11%,第2季更出現了負增長,在“亞洲四小龍”中表現最差。臺灣“主計處”連續9次下調全年GDP增長率預估值,目標由年初的“保4%”下調到1.05%左右。在整體經濟形勢低迷的背景下,臺灣金融保持低位運行,貨幣供應量和存貸款的增長速度總體放慢,金融市場交易不活躍,股指出現較大跌幅後低位盤整。臺灣當局提出推動“兩岸特色金融業務”,大力加強兩岸金融合作。在兩岸的共同努力下,兩岸貨幣清算機制于年內初步建立,標志著兩岸金融合作取得有里程碑意義的重要進展,兩岸貨幣合作步入新的發展階段,也將為促進兩岸投資貿易便利化、推動兩岸經濟關係深入發展發揮積極作用。

一、金融運行基本情況

(一) 貨幣信貸

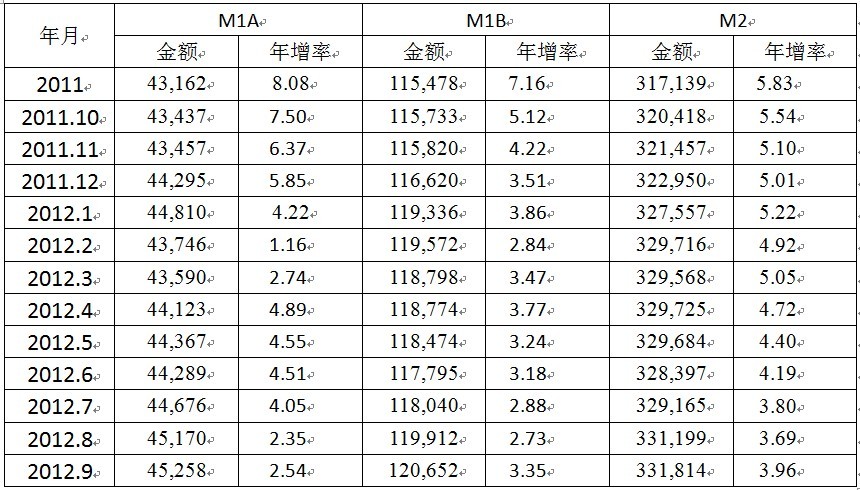

1.貨幣供應量的增長率總體趨降。受經濟形勢影響,2012年1-9月臺灣貨幣供應量增長率較2011年有較大幅度回落,M1的增長率降幅更為明顯。其中M1A增長率延續了2011年第四季度以來的回落趨勢,2012年2月增長率僅為1.16%,之後有所回升,但4月起又從4.89%一直下降至9月的2.54%,1-9月平均年增率為3.45%,不足2011年平均增長率(8.08%)一半水平。M1B前3季年增率為3.26%,僅為2011年平均年增率的一半。M2的年增率也呈現逐步下滑趨勢,由1月的5.22%逐步下滑至9月的3.96%,1-9月平均年增率僅為4.44%。顯示臺灣貨幣數量增速已降至國際金融危機以來的最低點,主要原因是在歐債危機與證券交易所得稅等多種不確定因素背景下,島內投資趨緩以及資本市場交易清淡,造成增長速度下降。

表1 貨幣供給量各月統計

2012年1-9月 M2年增率為4.44%,M1A年增率為3.45%,M1B年增率為3.26%。

數據來源:臺灣“中央銀行”金融統計月報;臺灣“經濟部”“國內外經濟形勢分析”

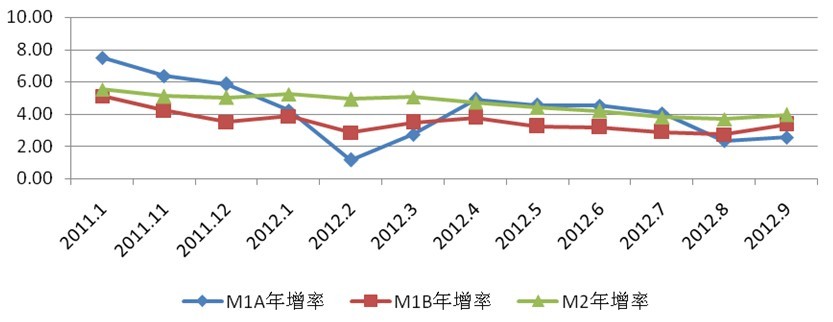

圖1 臺灣月日平均貨幣供應年增長率變動趨勢

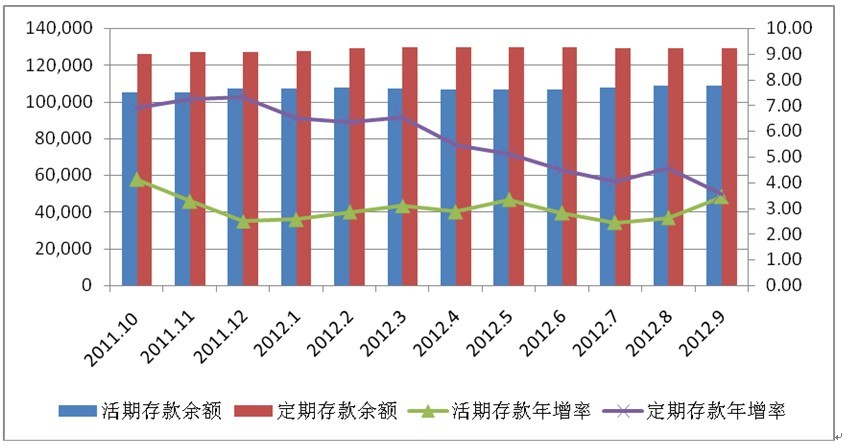

2.金融機構存款增速先升後降,定期存款增速幅度下降明顯。臺灣金融機構存款年增率由2011年12月的4.18%小幅度上升至2012年3月的4.70%,其後逐步下降至9月的3.18%最低值。不同類別的存款皆出現正增長,但增長幅度差異較為明顯。其中活期存款增速較為穩定,一直維持在3%左右,佔存款總額的比重由1月的32.89%小幅上升至9月的33.18%;定期存款年增率則出現明顯下滑趨勢,年增率由1月的6.5%逐步下降至9月的3.53%,佔存款總額的比重則先升後降最後略有回升,由1月的39.25%小幅增加到9月的39.35%。

表2 臺灣金融機構存款情況

單位:新臺幣億元 %

說明:表中“活期存款”和“定期存款”主要是指企業及個人存款

數據來源:臺灣“中央銀行”,金融統計月報

圖2 臺灣金融機構活定期存款情況

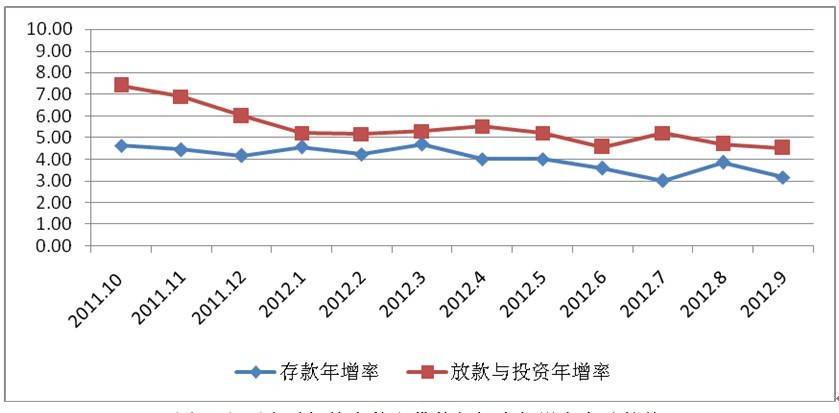

3.金融機構貸款與投資增速下降,證券投資年增率大幅上揚。2012年1-9月臺灣金融機構貸款與投資余額依舊保持正增長態勢,貸款與投資余額由1月的243944新臺幣億元增加到9月的250140億元,但年增率呈下降趨勢,主要是經濟形勢不佳所致。其中貸款量相對平穩,年增率由1月的4.53%逐步下降至9月的2.38%;而證券投資每月平均年增率卻呈現大幅上揚趨勢,由1月的9.86%逐步上升至9月的19.00%。存貸款年增率差距在7月間達到最大,其它時間都維持在2%以內。

表3 臺灣金融機構貸款與投資情況

單位:新臺幣億元 %

數據來源:臺灣“中央銀行”金融統計月報

圖3 主要金融機構存款和貸款與投資年增率變動趨勢

4.銀行業利率保持穩定。再貼現率、擔保貸款融通利率一直維持在2011年的平均水平上,分別為1.875%和2.25%。以臺灣銀行、合作金庫銀行、第一商業銀行、華南商業銀行和彰化銀行五大行庫為例,一個月期存款牌告利率和一年期存款牌告利率也分別保持了穩定水平,分別為0.88%和1.36%,基準貸款利率則有所上調,2012年1月略有上調,7月再上調至2.927%,9月回調至2.915%。

表4 臺灣“央行”和銀行業利率水平表

單位: %

數據來源:臺灣“中央銀行”金融統計月報

圖4 臺灣“央行”和銀行業利率水平變動趨勢