ṠOÆWṡÄẁêṡÄẀéẀîḋṪÁöỲOḊbḞÑḊÒċ@ỲÉġ\ḊhḞê®a©MḊaḞÏẂẃẀîḋṪḋáḋØċßḞ_ẀÓẂẃḂAḊýḊbġvẀBẂẃ§ïĠ©Mṁo®iĊĊ§ÎḊẀẀäṡWḊġẂẃŸSÂIḂAġoẀÇŸSÂIĊSḊhḋØċßḊbṠOÆWÃÒẀéċḋġõẂẃḊÛẀḟḂẂpḞòÂḊĊ§ĊWḂC

ṡÄẁêṡÄẀéċæ©öỲOḋHċÎċæ©öẂẃĊ@ẃØĊèḊḂḂCḋHċÎċæ©öỲOỲÛṗïĊ_Ġ{ġfċæ©öḊÓẀċẂẃḂCḊbÃÒẀéċḋġõẂẃĠ{ġfċæ©öĊĊḂA§ëẁêẂÌĊ@Ḋẁ©Ê§ṗḊẀċæ©öḂAṡúẀéẀâĠMḂFḊÓḊbḋHċÎċæ©öĊĊḂA§ëẁêẂÌḊb¶RẄæẂÑĠỳ®ÉḂA¶ṖḊVÃÒẀéĊẄċqĊäċIĊ@©wĊñẀÒẂẃĠ{Ẃṫ©ÎẂÑĠỳḂAẀä®tÃBġḂĊÀġqṗLÃÒẀéĊẄċq©ÎṠÈḊæɶUẀÓẁÉẀỲḂC©ÒċHḂAÃÒẀéċḋġõḂ]ċṠĊåċDnḋüẂÑĠỳċḋġõḂ^ẂẃḋHċÎċæ©öḂAċiċHġqḋUḊaĠzẁÑỲḞÉṡú¶R¶iẂÑĠỳ©ÎẂÌÉẂÑĠỳẄæċX®MĠ{Ẃẃċæ©öḂCḊbḋHċÎẀîḋṪẂẃĊäỳṁĊUḂAÃÒẀéċæ©öẂẃṗLṁ{ċÑÂĠġæẂẃḂ§ċæ©öḂXḂXỲÕÁḋḂẀ©ṁẂøỲḞḂ§É¶UḂXḂXÃÒẀéċæ©öḂXḂXÀvÁÙɶUḂXḂXĠMẃâċæġÎḂXḂXṗêĠ{ỲÕÁḋḂẀḂCġoỳËḂAċæ©öÃìḟøḊb®É¶Ḃ©MẂŶḂĊWġ£ĊjĊj©Ý®i©M©ṁḊùĊFḂCẀäṖNẁqċDnḊbĊ_ḂGĊ@ỲOṀ£ḞẂċḋġõċæ©ö®ÄĠv©MṠù®æṁoĠ{®ÄĠvḂFĊGỲOḋP¶iċæ©öġWỳÒÂXĊjḂAṀ£ẀÑĠ£ḋ~ġŴṖsẅṫṖ|ḂAÂṪṀIḊhỳhḊẁÃÒẀéċḋġõḂFĊTỲO§ÎḊẀċḋġõĊẃḊbẂẃṠù®æéwẅṫẀîḂAṀîẄwċḋġõẂiḞÊḂFċ|ỲOḊġ§QÃÒẀéḞÓḂ]ċHĊUÂĠẃÙḂ§ẀéḞÓḂẀḂ^ṁo®iḂAṗïṖsṡġċḋġõḊÓẀċḂAċiẄwẁÑċḋġõẂẃẁêẂṫÀ£ĊOḂC

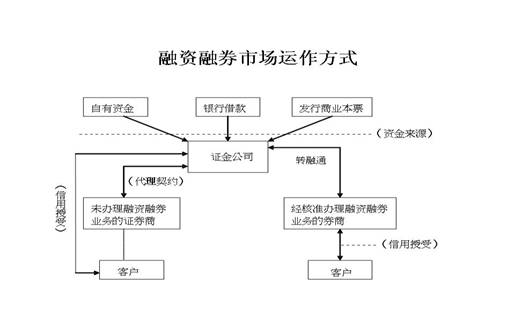

ỳsẁqẂẃÃÒẀéċḋġõḋHċÎċæ©öĊ@ŸëċiĊÀċ|ẃاÎḊḂḂGĊ@ỲOṡÄẁêṡÄẀéċæ©öḂA§YẀéḞÓĊÎÃÒẀéẂṫṡÄẅṫẃcḊVḋÈĊáṡÄẁê©ÎṡÄẀéẂẃḋHċÎċæ©öḂCĊGỲOÃÒẀéṀÁġfċæ©öḂAĊSẃÙ©wṀÁĠMẃâċæ©öḂAỲOḋüÃÒẀéċæ©ö¶RẄæÂùĊèḊbḊẀċæḋáẀÃĊ£ċߧYċæġÎḊÓċuÃẃŸÇĊ@©wĊñẀÒẂẃḋOÃÒẂṫḂAṁċẀìỲù©wṀÁ©ḂẃḂ®ÉḊAċæċIṀÚẀé§ṗḊẀċæġÎḂA©ÎḊbṠù®æÅÜḞʮɶiḊæĊÏḊVẅŶ§@ẄÄẅPẀìṀÁṁĠẃâ®tÃBḂCẁÓċæ©öỲOÃÒẀé¶RẄæÂùĊèỲÛĊỲḟÂĊ©ḋHċÎḂAṁLṠÝḊVċ~ġḂɶUḂAĊSẃÙĊẃġḂḋHċÎḂAḊpẂÑḋüṀÁġfċæ©öḂCĊTỲOÃÒẀéṀÁÅvċæ©öḂAỲOḋüḋöṖÓḋṀỲùỲù©wẂẃṀÁḂBṠù®æ©Mỳƶqċæ©öỲYĊ@ŸS©wḊġṠùÃÒẀéẂẃ¶RẄæÅv§QḂAċ]ỲA¶RĊJṀÁÅvṠPẄæċXṀÁÅvḂAḊPÄÝĊẃġḂḋHċÎḂAḊpẂÑḋüṀÁÅvċæ©öḂCċ|ỲOẅáḋO¶UṀÚċæ©öḂAỲOḋüḋÈĊáċHḊġṠùÃÒẀéỲḞẅáḋOḋ~ḊVṠÈḊæ©ÎẀéḞÓ¶UṀÚċÎĊ_ÁʶR©ÎḋùḊġÃÒẀéḂAḊpẂÑĠỳ©è©ã¶UṀÚḂCḞ£ḊṗḊÓċ~ḂAÃÒẀéḊ^ÁÊċæ©öĊ]ċiÂkĊ_ỳsẁqḋHċÎċæ©öẂẃSÃċḂC

ṡÄẁêṡÄẀéẀîḋṪḊbċ@ỲÉSġòċDnḊġẀâẃØỳÒḊḂḂGĊ@ỲOċHỳÚỲüḂBṠṀäỲḞċNẂíẂẃĊÀṀĠḋHċÎỳÒḊḂḂAċÑẀéḞÓṁċẂṫṡÄẅṫẃcṡWċßḊVḋÈĊáṀ£ẀÑẁêẂṫ©MÃÒẀéḂFĊGỲOĊéċṠḂBÁúḞêḂBṠOÆWẂẃ¶ḞĊĊḋHċÎỳÒḊḂḂAċÑḟMẂùẂẃÃÒẀéẂṫṡÄĊẄċqṀ£ẀÑẁêẂṫ©MÃÒẀéḂCṠOÆWỲOḂ§ÂùyẀîḂẀ¶ḞĊĊḋHċÎỳÒḊḂẂẃċNẂíḂAÃÒẀéẂṫṡÄĊẄċqṗïÃÒẀéĊẄċq©MĊ@Ÿë§ëẁêẂÌḊP®ÉṡÄẁêṡÄẀéḂCṡÄẁêĊèḟḂAÃÒẀéĊẄċqỲJċiċHġqṗLÃÒẀé©è©ãẂẃĊèḊḂḟqÃÒẀéẂṫṡÄĊẄċqÀòḟoẁêẂṫḂAĊ]ċiċHḟNĊ£ḞÊĠ£§@©è©ãḊVṠÈḊæ©MẀäċḊḋDṠÈḊæẅṫẃcṡÄẁêḂFṡÄẀéĊèḟḂAÃÒẀéĊẄċqĊjġḂĊÀẂẃÉĊJÃÒẀéẀÓḊÛĊ_ÃÒẀéẂṫṡÄĊẄċqḂC

ṠOÆWÃÒẀéċḋġõḊÛ1974Ḋ~Ḟ_¶}ṡìṡÄẁêṖ~ḞÈḂAḊýĊ£ṡìĠzṡÄẀéḂC1981Ḋ~¶}©lṡìĠzṡÄẀéṖ~ḞÈḂCċḋġõĊĊḊġẀéḞÓ109®a,ẀäĊĊċ~ẁêẀéḞÓ18®a,ẃîḊXÃŷẀéḞÓ37®a,ẀäċḊḟMṖ~ẁgỲöḞÓ54®aḂFċtċ~ḂAÁÙḊġṀ_ṁØḂBÀôṁØḂBṀIẀṗḂBḊw®õ4®aÃÒẀéẂṫṡÄĊẄċqḂCṠOÆWÃÒẀéċḋġõḋHċÎċæ©öẀîḋṪẂẃṁo®iĊjPẁgẅúĊFċHĊUṀXÓ¶ċỲqḂG

Ċ@ỲOẀÒḊæċæ©ö®ÉṀÁḂ]1962Ḋ~ḊÜ1974Ḋ~Ḃ^ḂCġoĊ@®ÉṀÁẂẃḋHċÎċæ©öÁÙĊ£ỲOṡÄẁêṡÄẀéċæ©öḂCḂ§ẀÒḊæċæ©öḂẀẂẃċDnḞṁẂkỲOÃÒẀé¶RẄæÂùĊèḊbċæ©öḊẀċßḋáḂAċýÃẃŸÇḊẀċæẂṫÃBẂẃĊ@©wĊñẀÒ§@ỲḞċæ©öḋOÃÒẂṫḂAĊ_ḊẀċæĊéḋáỲYÓŸS©w®ÉĊéḂA¶RẄæÂùĊèḊAṡìĠzĠ{ẂṫċæġÎḂC1973Ḋ~ḂAṠOÆWṖí§ẄỲḞṀîĊÖ§ëẅṫṖÀIḊÓḊỲÁYḋHċÎḂAḟNḋOÃÒẂṫẂẃĊñẀÒẄÕẅãỲḞ100%ḂAẀÏḂ§ẀÒḊæċæ©öḂẀ§ÎḊPṁêġ]ḂC

ĊGỲOṠÈḊæċNṡìḋHċÎċæ©ö®ÉṀÁḂ]1974Ḋ~ḊÜ1980Ḋ~Ḃ^ḂC1974Ḋ~Ḋ]ẂÑċḋỳɶ^ḂAṠOÆWṖí§ẄỲḞ®ẅḟÏẂÑċḋḂAĊ_1974Ḋ~4Ċë6ĊéĊẄċỲḂmḟÂḋHẅṫẃcṡìĠzṡÄẁêṡÄẀéṖ~ḞÈỳÈḊæṡìẂkḂnḂAḊPḊ~6Ċë4ĊéÃÒẃŶṖ|®Ö©wḂmḟÂḋHẅṫẃcṡìĠzṡÄẁêṡÄẀéṖ~ḞÈỳÈḊæṡìẂkḂnḂA¶}©ñṠOÆWṠÈḊæḂBċæġqṠÈḊæḂBĊgḊaṠÈḊæṁċĊT®aṠÈḊæṡìĠzḂAḊýċuṡÄẁêĊ£ṡÄẀéḂAĊ]ġQẃÙỲḞḂ§¶_ẀỲḋHċÎċæ©öẀîḋṪḂẀḂC

ĊTỲOġæĊ@ṡìĠzḋHċÎċæ©ö®ÉṀÁḂ]1980Ḋ~ḊÜ1990Ḋ~Ḃ^ḂCċÑĊ_ĊWċḋĊẄċqĊéẃċỳWḊhḂAḋHċÎċæ©öġWỳÒĊéẃċÂXĊjḂAỲḞḋØċߧṗẅãẂẃḋHċÎċæ©öẀîḋṪḂAẀÏÃÒẀéċḋġõẀîḋṪḊXĠzĊÆḂAṠOÆWṖí§ẄĊ_1979Ḋ~7ĊëẀî©wḂmÃÒẀéẂṫṡÄẀÆṖ~ẃŶĠzġWḋhḂnḂAġW©wṗêḊỲẁêċṠḊb4ṠõĊẁṖsṠOṗôċHĊWẂẃẀéḞÓċiċHṡìĠzÃÒẀéẂṫṡÄṖ~ḞÈḂC1979Ḋ~ċÑċNṡìḋHċÎċæ©öẂẃṠOÆWṠÈḊæ©MĊgḊaṠÈḊæÁÜẄŴċúṁاëẁêĊẄċqḂBĊĊḞêḋHḊḋĊÎṠOÆWÃÒẀéċæ©ö©ÒḂ]ċHĊUÂĠẃÙḂ§ÃÒċæ©ÒḂẀḂ^ṁċḞÑṠP§ëẁêḂAġ]ċßṀ_ṁØÃÒẀéẂṫṡÄĊẄċqḂA1980Ḋ~4Ċë21Ċé¶}Ṗ~ċýṡìĠzṡÄẁêḂAẀÃĊ_ḊPḊ~7Ċë¶}ṡìṡÄẀéḂAṡÄẁêṡÄẀéṖ~ḞÈċṡḊḂ¶}®iḂC

ċ|ỲOÂùyẀî®ÉṀÁḂ]1990Ḋ~ḊÜ1995Ḋ~Ḃ^ḂCṠOÆWṖí§Ẅ1988Ḋ~ṪċṡḂ§ÃÒẀéċæ©öẂkḂẀĠÄ60ḟøḂAġW©wÃÒẀéẁgỲöḞÓẁgċDẃŶġḂẂù®ÖṖÇċiċHṡìĠzṡÄẁêṡÄẀéṖ~ḞÈḂC1990Ḋ~9Ċë®Ö©wṁoċỲḂmẀéḞÓṡìĠzḊġṠùÃÒẀé¶RẄæṡÄẁêṡÄẀéẃŶĠzṡìẂkḂnĊÎḂmḊġṠùÃÒẀéḟoỲḞṡÄẁêṡÄẀéỳŴṖÇḂnḂA®ÖṖÇẀéḞÓṡìĠzṡÄẁêṡÄẀéṖ~ḞÈḂAẀÃṪqḂmÃÒẀéẂṫṡÄẀÆṖ~ẃŶĠzġWḋhḂnḂA¶}©ñÃÒẀéẂṫṡÄĊẄċqẂẃÂàṡÄġqṖ~ḞÈḂCḊPḊ~10ĊëḂAĊẁĊjÃÒẀéĊÎṗ©ĠḟÃÒẀéċṡḊḂ¶}ṡìṡÄẁêṡÄẀéṖ~ḞÈḂA¶}©lĊFḋHċÎċæ©öÂùyẀî®ÉṀÁḂC

ĊỲO¶}©ñ®ÉṀÁḂ]1995Ḋ~ḊÜĊṁḂ^ḂC1994Ḋ~ḂAċÑĊ_ÃÒẀéċḋġõḋHċÎċæ©öṠÝẀDỳ@ỳWḂAẅÉPÃÒẀéẂṫṡÄĊẄċqẁêẂṫṗB§@ẃòḟiḊÓẀîṡÄẁêḂAỲḞĊFḊV§ëẁêĊHṀ£ẀÑṖsẂẃṡÄẁêṀëṗDḂAṠOÆWṖí§ẄẀî©wḂmÃÒẀéẂṫṡÄẀÆṖ~ċÓẄŴġ]ċßĊήÖṁoÀçṖ~ḞõṖÓỳf®ÖnÂIḂnḂA©ñ¶}ÃÒẀéẂṫṡÄĊẄċqẂẃġ]ċßċÓẄŴḂAẀÃĊ_1995Ḋ~6ĊëĊÀ§O®ÖṖÇĊFÀôṁØḂBṀIẀṗĊÎḊw®õĊT®aṖsÃÒẀéẂṫṡÄĊẄċqẂẃġ]ċßċÓẄŴḂAḊbḊPḊ~7Ċë¶}©lṗBÀçḂCḊÜḊṗḂAÃÒẀéẂṫṡÄẀÆṖ~Ċ£ḊA¶ÈỲOỲFṁḊ©ÊẅṫẃcḂAḊÓḊẀỲḞÄvẂ§©ÊẂẃḟMṖ~ẂṫṡÄẀÆṖ~ḂCċtċ~ḂAṠOÆWċDẃŶġḂẂùĊSḞ§CẀéḞÓḟqẀÆṡÄẁêṡÄẀéṖ~ḞÈẂẃẂùÂeḂAḟqẀÆṡÄẁêṡÄẀéṖ~ḞÈẂẃẀéḞÓġvẃċỳWḊhḂAċØḋeẀäṡÄẁêṡÄẀéċḋġõḊûḊġĠvĊwĊjĊj¶WċXÃÒẀéẂṫṡÄĊẄċqḂC

ṗÏ1 ṠOÆWṡÄẁêṡÄẀéẀîḋṪỲ[ẃc

ṠOÆWṡÄẁêṡÄẀéċæ©öẂẃẅŶ§@ĠÓḋhḊġĊTÓċDnĊẃ®eḂGẀäĊ@ḂAċiṡÄẁêṡÄẀéẂÑĠỳḟøċóḂC1ḂBĊWċḋẃḂ6ÓĊëċBẀCẂÑŴäÈḊbĠỳḟċHĊWẂẃṀ¶ġqẂÑẂÑĠỳĊÎĊWċḋẃḂ6ÓẂẃĊ§ẀüŸqẅÌÃÒḂAḊýḋüỳÆẂÑĠỳḋỲÃÒẀé§ëẁêḋHḊḋḞòẂṫẀüŸqẅÌÃÒĊ£ẀüĊWċḋẃḂ6ÓĊëĊ§ẀîḂC2ḂBẁÓẂÑċḋġõḊẀċæḊỲẄLṠù®æḊbĠỳḟċHĊWḂC3ḂBġÌẂñĊ@Ḋ~ḋṪẂẃṁ|ḋeŴä§QỳíḊûṗêḊỲẁêċṠÃBĊ§ĊñĠvṗF3%ċHĊWḂC4ḂBṁLĊUḊCḟḂẂpĊ§Ċ@ḂGẂÑṠùẂiḞÊṗLḋṪỳ@ŸPḂBẂÑÅvṗLḋṪ¶ḞĊĊḂBḊẀċæ¶qṗLḋṪĠ§ḟ`ḂCẀäĊGḂAṡÄẁêṡÄẀéẂẃÃBṠPṀÁḂCṠOÆWċḋġõĊWṡÄẁêṡÄẀéÃBĊÀỲḞ4ŸÅḂAģ̇CĊ@ŸÅḋHċÎĊáṡÄẁê©ÎṡÄẀéẀCĊáġÌḞẂỲḞ250ẁUĊẁṖsṠOṗôḂAġÌḞẂĊ@ŸÅḋHċÎĊáṡÄẁêẀCĊáġÌḞẂÃB1500ẁUĊẁṖsṠOṗôḂAṡÄẀéẀCĊáġÌḞẂÃB1050ẁUĊẁṖsṠOṗôḂCẀCẃØÃÒẀéẂẃṡÄẁê©ÎṡÄẀéẂṫÃBĊ£ḟo¶WṗL750ẁUĊẁṖsṠOṗôḂAṡÄẁêṡÄẀéṀÁỲḞċbḊ~ḂCṡÄẀéĊáYṗJẀìṁoḊæĊẄċqḞḟĊîṗLĊáḂA©ÎỲOċl¶}ẂÑẂFĊjṖ|ḂA©ÎỲOḞ£ÅvḞ£®§ḂAḋhṠÝṀ£ḋeÀvÁÙḂCẀäĊTḂAṡÄẁêṡÄẀéĊñĠvḂCṠOÆWċDẃŶẅṫÃöṁøċḋġõḟḂẂpḂAÀÀq©MẄÕẅãṡÄẁêṡÄẀéẂẃġÌḞẂṡÄẁêĊñĠv©Mģ̇CṡÄẀéḋOÃÒẂṫḊẀỳÆḂFẀéḞÓċiċHḊbċDẃŶẅṫÃöẀî©wẂẃġÌḞẂṡÄẁêĊñĠvĊ§ĊUḂBģ̇CṡÄẀéḋOÃÒẂṫḊẀỳÆĊ§ĊWḂAṁøḋÈĊáḋHċÎẂỲẂpĊÎḊġṠùÃÒẀéẂẃṖÀIṁ{ḋṪḂAḊÛḊæqċßṡÄẁêĊñĠvḂBṡÄẀéḋOÃÒẂṫḊẀỳÆḂA©ÎỳÈḞḟẁÓḊġṠùÃÒẀéẂẃṡÄẁêṡÄẀéċæ©öḂCḂ]ċṠĊå§@ẂÌḊ¶ẄUḋYĊĊḞêẂÀṖ|ỲìẅÇḞ|ṠOÆWỲãẀs©ÒẁgÀÙỲãẀsḋÇċDċô ẁgÀÙẅÇġÕĊhḂ^

Ḃ@Ḃ@ċṠẃôṡW®aẄZċóḂAḊpṠÝÂàẁüẄŴṠP§ÚẃôÁpḋY

§óḊhẃëḟmẄŴÂIÀṠĊĊḞêṠOÆWẃôẂṫṡÄÀWṗDḂ@ḟM®aḟMÄæ