四次加息 上市公司利息多掏200億

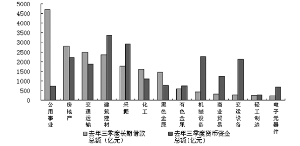

2010年三季度長期借款總額較高的部分行業

2010年凈利潤低于新增利息支出的上市公司

證券代碼 證券簡稱 2010年凈利潤(億元) 2010年三季度長期借款(億元) 每股現金流量凈額(元) 行業

600027 華電國際 2.08 498.71 -0.0009 公用事業

600087 長航油運 0.09 74.79 0.0756 交通運輸

600726 華電能源 0.44 98.11 0.1106 公用事業

002039 黔源電力 0.65 107.18 4.0421 公用事業

601005 重慶鋼鐵 0.10 34.73 0.0739 黑色金屬

000520 長航鳳凰 0.11 29.70 -0.0778 交通運輸

001896 *ST豫能 0.21 30.32 -0.1171 公用事業

600707 彩虹股份 0.12 14.70 1.321 電子元器件

600053 中江地產 0.06 8.35 -0.6231 房地產

000606 青海明膠 0.01 1.45 -0.0524 化工

2010年三季度長期借款金額較高的上市公司

證券代碼 證券簡稱 2010年三季度長期借款(億元) 2010年三季度貨幣資金(億元) 每股現金流量凈額(元) 行業

601991 大唐發電 1077.94 37.87 0.1573 公用事業

600011 華能國際 716.47 89.29 0.2988 公用事業

600028 中國石化 597.74 115.62 0.0949 化工

600886 國投電力 588.35 10.71 -0.5368 公用事業

601088 中國神華 545.82 862.14 0.3721 採掘

600027 華電國際 498.71 17.09 -0.0009 公用事業

601857 中國石油 483.01 1105.87 -0.2252 採掘

600048 保利地產 470.97 136.87 0.8531 房地產

601919 中國遠洋 393.33 471.66 0.2401 交通運輸

601618 中國中冶 364.73 432.15 -0.2846 建築建材

601668 中國建築 342.51 659.26 -0.6072 建築建材

600029 南方航空 335.75 81.32 0.6174 交通運輸

601111 中國國航 320.76 86.01 0.8973 交通運輸

601390 中國中鐵 301.83 426.71 0.2549 建築建材

601808 中海油服 277.08 53.96 0.5856 建築建材

600115 東方航空 239.40 55.11 0.1191 交通運輸

600221 海南航空 233.32 169.29 0.5734 交通運輸

000002 萬科A 233.18 315.43 1.1909 房地產

600795 國電電力 220.93 16.07 0.0173 公用事業

600188 兗州煤業 211.67 103.86 -0.356 採掘

601600 中國鋁業 202.11 84.46 0.1169 有色金屬

000825 太鋼不鏽 169.83 28.46 -0.0162 黑色金屬

600383 金地集團 168.91 129.67 0.8125 房地產

600376 首開股份 154.34 127.20 -1.3178 房地產

600068 葛洲壩 151.49 59.45 0.4016 建築建材

□本報記者 劉興龍

在高通脹壓力下,4月6日央行再度上調存貸款利率,這是自去年以來的第四次加息。連續出臺的緊縮政策對上市公司的影響日漸加深,其中最明顯的就是財務費用上升。按2010年三季度上市公司貸款測算,經過四次加息後,上市公司長期借款年利息支出將合計增逾200億元。

持續加息令業績承壓

2010年10月以來,國內經濟進入加息周期,在不到半年的時間內,央行已經先後四次上調存貸款利率,其中一年期貸款利率從之前的5.31%上升至6.31%,五年以上貸款利率更是從5.94%上升至6.80%。四次加息對負債率較高的房地產企業而言,無疑將構成不小的影響。

目前2010年年報披露尚未完畢,為體現數據的完整性,我們以2010年三季報數據作為樣本。統計顯示,2126家上市公司去年三季度長期借款總額為20079.96億元。四次加息之後,按一年期貸款利率上調1個百分點測算,上市公司的長期借款未來一年新增利息費用將超過200億元,相當于平均每家公司“增負”約941萬元。

當然,利息支出增加對于上市公司的影響是不同的,有些公司可能會因財務費用的增加而虧損。在已披露2010年年報並實現盈利的1254家上市公司中,10家公司的凈利潤低于利息支出的增加額。例如,華電國際去年三季度長期借款498.71億元,預計利息支出將因加息增加4.99億元,而公司2010年凈利潤僅為2.08億元。華電能源、黔源電力、*ST豫能等公用事業類公司也均面臨著類似的尷尬,顯然連續加息對高負債公司的影響不容小覷。

地產公司多掏28億元

在23個申萬一級行業中,除公用事業外,房地產是負債規模最大的行業,2010年三季度長期借款總額達到了2793.26億元,四次加息後,地產公司未來一年新增利息費用將達到28億元。

2010年三季報顯示,5家房地產上市公司的長期借款金額超過100億元,保利地產、萬科A、金地集團、首開股份和招商地產的長期借款金額分別達到470.97億元、233.18億元、168.91億元、154.34億元和107.80億元。按利率上調1%計算,這5家公司的長期借款未來一年新增利息費用分別達到4.71億元、2.33億元、1.69億元、1.54億元、1.08億元。

新增的利息費用對公司的經營情況會有多大影響呢?按照最新披露的年報數據,71家房地產上市公司2010年凈利潤為正值,就新增利息費用與凈利潤的比值來看,平均為5.18%。其中,中江地產面臨的影響最大,公司2010年實現凈利潤649萬元,而長期借款超過8億元,新增利息費用可能讓公司陷入入不敷出的境地。

小盤新股無付息壓力

與之前提到的公用事業、房地產行業不同,以創業板為代表的小盤股則絲毫沒有新增利息支出的擔憂。由于2010年高價發行愈演愈烈,小盤股的超募情況比比皆是,大量資金流入首發公司腰包,大大降低了其財務費用壓力。尤其是許多創業板公司選擇將募集資金轉為補充流動資金,更減少了貸款的需求。

2010年三季報顯示,122家創業板公司長期借款合計僅為7.78億元,而與之形成強烈反差的是,貨幣資金則高達803.87億元,“不差錢”成為了這些公司的突出特點。

分析人士指出,單就加息而言,新增利息費用與凈利潤比值較大的上市公司,年報業績可能面臨一定的“縮水”壓力,部分上市公司好不容易攢下的盈利,可能會被連續加息抵消。對于那些經營虧損的上市公司而言,持續加息對其業績的打壓顯然是“雪上加霜”。