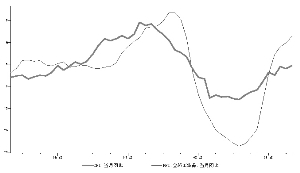

周旭:2500點反復 築底過程將相當復雜曲折

歐洲債務危機蔓延,令市場預期國內宏觀緊縮壓力將減弱,但我們認為,由于未來幾個月通脹壓力仍將上升,貨幣緊縮基調仍難出現實質性轉變,而歐洲債務危機對全球經濟影響仍需觀察,諸多不確定性將制約當前A股市場的反彈空間,2500點或許是未來指數運行的新中樞,但需要相當長時間予以確認。

緊縮政策難有徹底轉向

4月份出臺的對房地產嚴厲調控政策的意圖之一,是給略顯過熱的經濟降溫。今年一季度GDP同比增長達到11.9%,已接近2006年經濟繁榮時期的水平,而這主要又歸功于投資的拉動,過度投資引發經濟增長過熱風險,歷史上並不鮮見,因而,繼去年四季度進行宏觀調控之後,4月份進一步加大調控力度。但希臘債務風險凸顯,並迅速蔓延到周邊國家,令國內政策意識到全球經濟復蘇可能會出現波折,宏觀調控或將轉入觀察期。但我們認為,緊縮政策出現實質性轉變的可能性較小。

首先,未來幾個月通脹壓力依然難消。4月份CPI同比上漲2.8%,創2009年以來新高。由于翹尾因素在今年6、7月份達到高點,將影響CPI漲幅達到2個點,而近期食品價格依然在高位運行,即使由于歐洲債務危機導致原油、有色金屬等大宗原料價格回落,並減輕輸入型通脹壓力,CPI在未來幾個月也仍將上行,並可能突破3%水平。而4月末,M2同比增長21.48%,已連續5個月下降,但距離年初央行確定的目標仍有差距。由于管理通脹預期是今年政策調控的重點之一,控制信貸及貨幣供應量仍是今年貨幣政策的基調,除非出現經濟超預期回落。

其次,房地產政策效果仍需觀察。房地產新政實施之後效果已初步顯現,各主要城市住宅成交量無論環比還是同比均出現大幅萎縮;螺紋鋼價格連續三周大跌,價格已回落至去年9月份水平。但各地房價並沒有出現大幅回落,部分城市的豪宅銷售依然較旺,如最近杭州推出的2000萬總價豪宅被預訂過半。開發商與政策博弈仍在繼續,如果此時放松地產政策,房價有可能陷入新一輪上漲,因此地產調控政策即使不加碼,也很難放松。

再者,歐洲債務危機對中國經濟影響程度還需觀察評估。今年一季度的宏觀經濟數據反映出國內經濟出現過熱傾向,但歐洲債務危機是否會將全球經濟再度拽入衰退邊緣,進而深度影響中國經濟,仍具有很大不確定性,因而,維持現有政策,關注全球經濟動向或是目前政策的選擇,以便相機決策。

2500點中樞需反復考驗

從估值角度來看,在上證綜指2500點位置,全部A股、滬深300指數2009年PE分別為20.18倍、18倍,2010年動態PE為16.2倍、15倍,均低于歷史平均水平,但影響中短期A股市場運行的主要是資產供求關係及投資者心理預期。

股市資產供給壓力依然明顯。截至5月中旬,今年已有214家公司IPO、增發及配股共募集資金3211.68億元,創歷史同期新高。另外,隨著A股全流通實現,流通市值佔居民存款比例不斷走低。

而歐洲債務危機演變需要密切關注。歐元區經濟動蕩,增強全球經濟不確定性,而歐盟目前是中國最大出口目的地,如果歐元區經濟復蘇放緩,中國的出口亦會受到影響。同時,受宏觀調控影響,國內投資活動已開始減弱,未來地產投資一旦減速,投資下降會更快。投資和出口同時減弱的疊加效應,會否導致經濟增速在某一個階段出現超預期下降,對投資者的預期特別是對上市公司盈利預期將產生較大影響。

前一階段A股下跌,已表達投資者對未來相當悲觀的看法,但如果這一悲觀情緒達到極致,我們不排除股指再回落5%-10%的可能,屆時保守估計的大銀行股息率將達到4%-5%,遠高于10年期國債收益率,具有較高安全邊際的絕對投資價值將顯現。

當然,雖然我們不能排除經濟出現二次探底這種小概率情景,但如果全球經濟再度步入衰退,那麼未來經濟復蘇的成本將不可想象,各國政府都會不遺余力避免此類情景發生。因而以博弈的角度來看,由極度悲觀預期所導致的市場下跌,將會得到修正,2500點將是未來指數波動的中軸。在投資機會方面,總體策略是,大市值股票看絕對投資價值,中小市值股票看成長性。值得注意的是,與內需相關的消費服務類上市公司將保持穩定增長態勢,如生物醫藥、食品飲料、商業零售等行業內的企業。