洪水過後,受災群眾面臨不同程度的財產損失。哪些可以挽回?可以得到哪些救助?記者做了調查、採訪和梳理。

因災致損,有哪些保障和救助?

目前主要是政府救助、社會捐助和各種政策性及商業保險

居民在遭遇自然災害時出現個人財產損失,主要保障有政府救助、社會捐助和各種政策性及商業保險。

根據《自然災害救助條例》等規定,政府的自然災害救助主要用于受災群眾緊急轉移安置、應急救助、過渡期生活救助、因災倒損住房恢復重建和遇難人員家屬撫慰等方面。

自6月份以來,財政部、民政部共下撥15.8億元中央自然災害生活補助資金,向湖北、江蘇、河北等重災區緊急調撥3.35萬頂帳篷、13萬床(件)衣被等中央救災儲備物資。安徽已撥付救災金額3.08億元、調撥帳篷6010頂、棉被11590床。至7月初,湖北籌集下撥防汛救災資金7.3億元,調撥救災帳篷2450頂、衣被65400件(床)。

社會捐助由政府民政部門或各種慈善團體等社會機構進行,其募資規模和用途都依據慈善法及團體章程展開。截至7月30日,湖北全省累計接收洪澇災害救災捐贈款物32719.29萬元。

各種政策性及商業保險,在災後保障中發揮越來越大的作用。面對此次洪澇災情,中國保監會要求各保監局、各保險公司完善重大災害理賠工作預案,優先處理災區理賠事項,對于災害理賠中的拖賠、惜賠等行為,將嚴查重處。至7月上旬,湖北安徽已接保險報案5萬多件。

房屋因災損毀怎麼辦?損毀房屋貸款要不要繼續還?

倒損房屋恢復重建有相關補助,農房統保可保雨災,毀損房屋貸款依然有清償義務

房屋是家庭財產的“大頭”,政府在防災減災救助上給予重點關注。中央和地方各級政府的救災資金和救災政策都包含了因災倒損房屋的恢復重建部分。

安徽要求逐一核查因災倒損房屋,確定恢復重建對象,登記造冊。與農村危房改造、農房保險等政策銜接整合,執行危房改造補助標準。湖北湖南等地均有倒損房屋恢復重建相關政策。

保險方面,我國房屋保險體係中承保洪水損失的主要是由地方財政補貼保費的政策性房屋保險。近年來,浙江、貴州、江蘇等地紛紛開展農房統保惠民工程,2015年安徽山區、庫區農房統保金額已升至30萬元,責任范圍包括雨災及風災。

國內房屋保險市場總體看仍不能滿足居民“全險”的房屋保障需求。比如,今年一些被洪水衝垮的農村非鋼結構住宅,商業保險公司不肯承保,地方也沒有開展農房保險試點,災後重建得不到任何保險支持。專家認為,除了天災人禍致損,房屋本身也有“保質期”的問題,如上世紀八九十年代大量建造的鋼筋混凝土居民住宅,就很有必要投保加一道“安全鎖”。

還有不少人關心,因災損毀、倒塌的房屋要不要還房貸?中國青年政治學院法學院副教授王雷介紹,房貸依然要還。在水災導致按揭房屋毀損、倒塌的情形下,房屋作為抵押物毀損、滅失,但銀行抵押權並未消滅。如果水災僅導致按揭房屋部分毀損,銀行可以就殘存房屋行使抵押權,債務人對不足以償還的部分仍負擔清償義務。如果水災導致按揭房屋全部毀損,抵押權因抵押物滅失而消滅。因滅失所得的賠償金,應當作為抵押財產,債務人對不足以償還的部分仍然負擔清償義務。

農作物受災有哪些保障?車輛因災受損怎麼辦?

農險已承保全國主要農作物播種面積的59%,目前仍以“保本”為主;車輛損失主要靠車險

據農業部統計,6月以來強降雨已造成全國6720多萬畝農作物受災。這類損失,主要靠各類農業保險和政府災後恢復生產方面的救助政策。

目前各地災區都在努力恢復農業生產,多地出臺免費發放種子魚苗、集中育秧、給予生產自救獎勵等。

從2003年開始,我國施行財政補貼保費的農業保險政策,目前農險已承保主要農作物14.5億畝,佔全國主要農作物播種面積的59%。至2015年底,僅中央財政補貼保費的險種已涉及15類農作物、6類養殖品種,共計738個農業保險產品。此外,各地還開發地方政策性險種,如草藥種植、村幹部意外險以及覆蓋村民家庭財產的農房、農機具保險等等。數據顯示,各級財政補貼已佔農業保險保費的八成以上。

2015年11月,保監會對738個農險條款進行“升級”,種植業險種在原有水災、風災的基礎上,擴大了責任范圍,還規定所有產品均不得設立免賠額,不得在保額下再設立賠付封頂線,同時提高對農作物不同生長階段和絕產情形下的賠付標準,這些舉措使部分地區種植業保險“降價”接近50%。

據了解,受制于保險業整體風險承受能力和管理能力不足,目前絕大多數農險產品仍然只能保成本損失。

今年的強降雨導致城鄉不少車輛被淹,挽回損失主要靠車險。2015年保險業啟動車險費率市場化改革試點,被保險人或司機的家人可以在三責險項下賠付;車輛在未上牌的情況下發生事故可以獲得賠償;冰雹、臺風、暴雪等自然災害和所載貨物、車上人員意外撞擊導致的車損可獲得賠償。

有專家指出,天災陡降,人員集中的公共場所安全壓力很大,還應普及公共責任保險。一些特殊行業的從業者,比如船員、救生員、海上鑽井工、消防員、核電站工作人員、電力工人等,天災來臨時要麼處于危險境地,要麼奔赴抗災救災前線,應要求所屬企業為他們投保團體意外險,或企業自身投保“雇主責任險”,防患未然,為弱者、勇者撐起一把保護傘。此外,針對颶風、海嘯、地震等巨災的“企業經營中斷險”“企業利潤損失險”等在國外已經比較成熟的險種,在我國也還是空白。

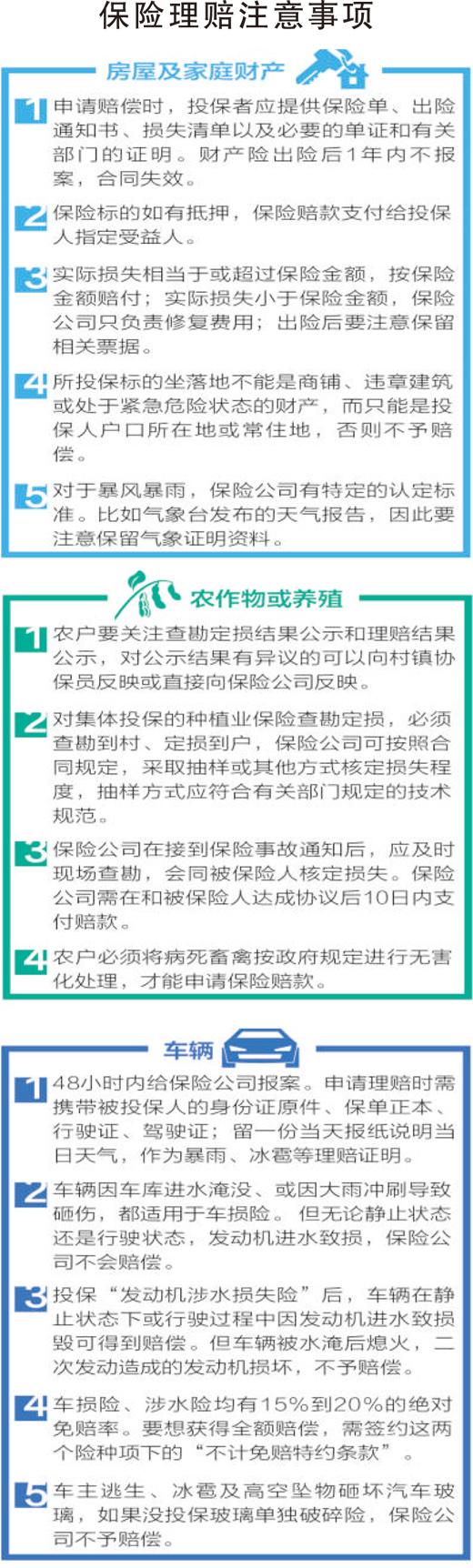

圖表內容整理:本報記者 曲哲涵

制圖:張芳曼

[責任編輯:張曉靜]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391