理財案例

主持人:張俊

理財師:曾勇

不管你是二十多歲的職場新人還是三十歲的社會精英,你都要面臨一個無法回避的問題:在你年老退休不能工作了之後,你拿什麼來養活自己和家人?

我們現在年富力強,有穩定的工作不錯的收入,30年之後對于我們來說或許還太遙遠。我們無法想象,等我們退休後,有將近30年只有支出,沒有收入的情景會是怎樣,而且還依然要維持體面的生活,還要為醫療的費用支付大筆的金錢。

現階段,中國人經常處于未富先老的狀況,整個社會也會一步步地承受“老年人難題”所帶來的壓力——老年貧困、老年歧視、老年醫療。而且,目前的社會福利制度並不能幫助所有人解決養老的問題,養老還是要靠我們自己的奮鬥。

一、養老,必須盡早準備

說到養老,最核心的問題自然是我們到底需要多少錢才退得起休?

假設你現在30歲,計劃在55歲退休,終老年齡80歲。退休之後的25年時間內,基本生活費和醫療保健支出按目前人均月消費1500元的最基本費用計算,考慮通貨膨脹4%,這樣,到退休的時候,基本生活費加醫療將達到每月4000元。

按退休金投資收益和通脹相抵計算,這25年間我們至少需要4000×12×25=120萬元的養老金。如果加上旅遊、休閒支出按月消費最基本的1000元計算,還將增加80萬元的養老金需求。這還僅僅是一個人的費用,夫妻雙方費用需求總和保守估計也將超過300萬元。

而且,如果你身體不錯,活到85歲或者90歲都有可能。再加上老年人無法躲避的病痛,未來醫療開支幾乎無法預估。這些都可能令我們需要的養老金需求變成五六百萬元,甚至更高達到一個天文數字。

所以養老問題不能小視,必須盡早準備。

二、養老可以靠退休金嗎?

大多數的人都參加了社保,但社保體現的是社會公平原則,提供的是最基本養老費用。

按照我國目前的退休養老政策,我國的養老金30年後,替代率只能達到社會平均工資的40%左右。而要維持退休前的生活水平,替代率應至少達到社會平均工資的80%。也就是說,我們除社保外,至少還有約40%以上的養老金缺口。

目前廣州社會平均工資是3334元,未來能領到的社保退休金相當于現在的1300元。相信這點退休金只能維持基本最低生活需求。但是,並非每個人都希望在“基本溫飽”狀態下度過下半生,尤其現在薪水較高的人,更擔憂自己能否適應“由豐入儉”的生活。

所以,如果自己手里沒有一筆豐厚的養老基金,想要維持尊嚴而體面的晚年生活並不現實。至少無法滿足我們老年對安全與幸福感的需要。未雨綢繆及早進行養老規劃,是非常必要的。

三、拿什麼來賺養老錢?

按照我們之前的計算,退休後家庭生活支出費用至少在300萬元以上。可是,我們該如何選擇投資工具以準備這筆巨大的費用呢?

我們建議,一定要選擇適合自己的養老理財方式。目前來看,儲蓄、商業養老保險、基金定投等都是很好的選擇。

(1)儲蓄:低風險低效率

養老金的首要要求就是安全。儲蓄的優勢就在于安全性高、保本保息,且變現性強、存取方便,是風險偏好保守型人群養老首選方式。其缺點是無法抵禦通貨膨脹風險,若家庭金融資產全部是儲蓄,長期面臨的是購買力嚴重下降的貨幣貶值風險。單純依靠儲蓄養老,將面臨退休生活大打折扣的危險。

(2)基金定投:主流品種

長期基金定投是取得市場大概的平均收益,特點和優勢是平攤風險、積少成多、復利增值,幫助工薪家庭實現長期的養老規劃目標。長期基金定投是能抵禦通脹的養老方式。而且基金定投是最簡單、最有效的投資方式之一。通過投資來儲備補充養老金的好方法,不僅可以將日常收支余額做更有效管理,還可以使這部分長期備用資產有效升值。

從長期看,股票類資產提供的平均回報一定還是會遠高于債券類資產,因此穩健型和股票型基金都可作為定投養老的主投品種。

表1是按照基金定投的方式,每月分別準備1000元、2000元,按照收益率6%和10%計算得到的實際收益,大家可以對照下自己適合那種投資方式,以及需要準備的年限籌劃自己的退休養老金。

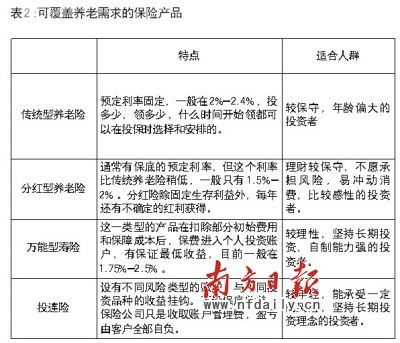

(3)商業養老保險

投保商業養老保險可作為養老金缺口的有效補充,因中途退保會損失,因此商業養老險有強制儲蓄的作用,使工薪階層能長期堅持儲備養老金,做到專款專用。若選擇具有分紅功能的商業養老險,其復利增值作用,具有抵禦通脹風險的作用。選擇商業養老險時,應同時兼顧意外、健康險等保障類商業保險,以抵禦人生中各種風險。

特別提醒讀者注意的是,養老金必須是一筆穩定增長的現金,須做到專款、專管、專用。所以選擇商業養老保險時,需注意幾個方面:購買額度要明確,繳費方式要思量,領取方式有講究。

我們要明確需要購買多少。通常情況下,商業養老保險提供的養老金額度應佔全部養老保障需求的25%—40%。此外,繳費期限越短,繳納的保費總額將越少。若經濟富裕,可選擇較短的繳費期限。

此外,我們還要確定領取年齡、方式和領取年限。領取年齡在投保時可與保險公司約定,領取方式則分一次性領、年領和月領。有的規定20年期限,有的規定可領到100歲,有的則領至身故。投保人可根據自身情況選擇。

(曾勇係《不差錢——過冬的理財智略》著者)