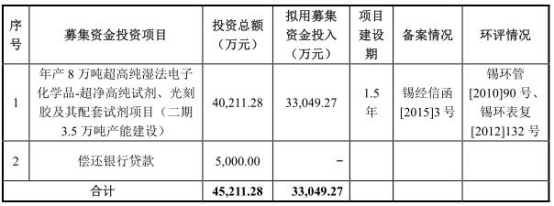

中國經濟網編者按:4月10日,江陰江化微電子材料股份有限公司(下稱“江化微”)正式登陸上海證券交易所主板挂牌上市,股票代碼:603078。公司主營業務為超凈高純試劑、光刻膠配套試劑等濕電子化學品的研發、生產和銷售。其主要產品為超凈高純試劑、光刻膠配套試劑等濕電子化學品,是平板顯示、半導體、LED、太陽能電池板等電子產品的配套化學品,屬于電子信息與化工行業交叉領域。公司本次募集資金凈額33,049.27萬元用于年產 8 萬噸超高純濕法電子化學品-超凈高純試劑、光刻膠及其配套試劑項目(二期3.5 萬噸產能建設、償還銀行貸款。

公開資料顯示,2017年1月20日,江化微發布最新招股書。2017年3月13日首發申請獲通過。3月27日,江化微開啟申購,申購代碼:732078,申購價格:24.18元,單一帳戶申購上限15000股,申購數量1000股整數倍。主承銷商為華泰聯合證券。本次發行股份數量為 1,500萬股,網上發行數量為 1,500 萬股,佔本次發行數量的 100%。本次發行價格為 24.18 元/股,發行市盈率為22.99倍。網上投資者放棄認購的股份數量42,700股。網上發行中簽率為 0.01272020%。股價走勢來看,自4月10日上市以來,江化微連續拉出6個一字漲停板。4月18日該股打開一字漲停。截至4月19日,該股收報67.85元。

據最新招股書顯示,2014 年末、2015 年末和 2016 年末,公司營業收入分別為3.54億元、3.26億元、3.33億元。凈利潤分別為6583萬元、6193萬元、6894萬元。應收賬款余額分別為 16,964.01 萬元、15,765.41 萬元和 14,476.96 萬元,分別佔公司當期營業收入的 47.93%、48.41%和 43.47%。應收賬款周轉率(次)分別為2.39、1.99、2.20。存貨賬面價值分別為 1,725.31 萬元、1,199.69 萬元和 1,239.89 萬元。存貨周轉率(次)分別為10.61、12.87、15.85。公司的主營業務綜合毛利率分別為42.63%、42.16%、42.33%。同行業公司平均值為39.36%、40.11%、42.59%。

據《投資時報》報道,江化微近幾年應收賬款佔比一直呈較高水平。2013年末至 2016年1-6月公司應收賬款凈額分別為10921.99萬元、15127.07萬元、14032.63萬元及13663.42萬元,佔該公司當期主營業務收入的比例分別為41.86%、43.06%、45.36%以及90.97%。同時,2013年末至 2016年1-6月,公司超凈高純試劑銷售均價分別為:8.08元/升、7.71元/升、6.52元/升及6.13元/升,光刻膠配套試劑銷售均價分別為:14.16元/升、13.31元/升、12.23元/升及11.38元/升,二者售價均處于持續下降趨勢中,而這兩款產品幾乎構成江化微所有的業務收入,若這兩款主要產品的銷售價格未來持續下降,將會對公司盈利能力產生嚴重影響。

在募投項目方面,公司擬募集資金投資的年產8萬噸超高純濕法電子化學品-超凈高純試劑、光刻膠配套試劑及其配套試劑項目(二期3.5萬噸產能建設)會受到環保問題的困擾。公司產品生產工藝主要為物理純化的提純工藝和配方性的混配工藝,生產過程的污染較少,但仍存在著“三廢”排放,若是擴產能,可能會加重這些污染的排放。

截至目前,招商證券發布了研報,並給予江化微股票定價為27.2-34元。

針對上述情況,中國經濟網採訪江化微董秘辦,截至發稿時未收到回復。

公司專注濕電子化學品的研發

據最新招股書顯示,公司主營業務為超凈高純試劑、光刻膠配套試劑等濕電子化學品的研發、生產和銷售,注重自主創新,是目前國內規模最大、整體配套服務能力最強、技術領先的濕電子化學品企業之一,處于國內濕電子化學品行業的第一陣營。

濕電子化學品是微電子、光電子濕法工藝制程中使用的各種電子化工材料,其核心要素是超凈、高純以及功能性,因而它對原料、純化方法、配方工藝、容器、生產設備、環境控制、測試和運輸設備等都有較為嚴格的要求。公司生產的濕電子化學品主要適用于平板顯示、半導體及 LED、光伏太陽能以及鋰電池、光磁等電子元器件微細加工的清洗、光刻、顯影、蝕刻、去膜、摻雜等制造工藝過程。

公司的濕電子化學品按產品成分分為純化類產品和混配類產品,主要的生產工藝為純化工藝和配方工藝,該兩大關鍵技術工藝基本為精密控制下的物理反應過程,較少涉及化學反應過程,公司生產環節不存在高污染、高耗能的情況。

公司的控股股東和實際控制人是殷福華,殷福華和季文慶分別于 2010 年 11 月 1 日和 2013 年 12 月 24 日簽訂《一致行動協議》,季文慶為殷福華先生的一致行動人。截至本招股說明書簽署日,殷福華直接持有江化微 36.559%股份,季文慶直接持有江化微 9.773%股份,殷福華、季文慶分別持有傑華投資 40.41%、38.38%股權,通過傑華投資間接持有江化微 11.007%的股份。因此,殷福華直接和間接控制江化微 57.339%表決權。殷福華,中國國籍,無境外永久居留權。

公司主要產品為超凈高純試劑、光刻膠配套試劑等濕電子化學品,是平板顯示、半導體、LED、太陽能電池板等電子產品的配套化學品,屬于電子信息與化工行業交叉領域。濕電子化學品是一種專用化學品,就生產工藝屬性而言,屬于精細化工行業;就產品用途而言,屬于電子材料行業。根據《上市公司行業分類指引(2012 年修訂)》,公司所屬的電子化學品行業為“化學原料和化學制品制造業(代碼 C26)”。根據《國民經濟行業分類指引》(GB/T4754-2011),公司所處行業為:C2661 化學試劑和助劑制造、C2662 專項化學品制造。

公司本次募集資金凈額33,049.27萬元用于年產 8 萬噸超高純濕法電子化學品-超凈高純試劑、光刻膠及其配套試劑項目(二期3.5 萬噸產能建設、償還銀行貸款。

前兩任董秘辭職 發行人董事長兼任總經理又兼任董秘

據證監會網站消息,2017年3月13日,主板發審委在2017年第36次會議審核結果公告中對江化微提出諸多問詢。

1、請發行人代表結合客戶信用期、客戶財務狀況、期後回款等情況進一步說明,發行人對光伏行業應收款的壞賬準備計提是否充分,到期無法回收的風險是否充分揭示。請保薦代表人發表核查意見。

2、請發行人代表進一步說明剝離液回收液交易模式中各方對投入產出物的計價約定和盈利模式。是否涉及易貨貿易或非貨幣性交易,發行人是否存在潛在的稅務風險。請保薦代表人發表核查意見。

3、請發行人代表補充說明,發行人前兩任董秘辭職的原因。是否存在應披露而未披露的信息。發行人董事長既兼任總經理又兼任董秘的情況,對發行人公司治理是否有不利的影響。請保薦代表人發表核查意見。

4、請發行人代表進一步說明,(1)報告期內,與發行人部分供應商不規范資金往來行為是否違反《商業銀行法》、《貸款通則》等有關規定,是否存在處罰風險;(2)與該等供應商的其他採購業務是否真實、合法;(3)針對與其財務總監、出納違規資金往來的情形,發行人是否已經建立嚴格的資金管理制度,對貨幣資金的管理是否有效、合法;(4)發行人相關內部控制制度是否健全且被有效執行。請保薦代表人發表核查意見。

5、請發行人代表進一步說明,部分股東入股時與發行人控股股東簽訂了對賭條款,但後來由發行人履行相關義務的具體原因及其合理性。該等作法是否符合有關規定,是否損害了發行人、發行人投資者和債權人的利益。請保薦代表人發表核查意見。

另外,2017年1月20日,發審委在首發申請反饋意見中也對江化微提出諸多問詢。如:據招股說明書披露,報告期,發行人華東區域銷售佔比分別為49.66%、66.65%和75.37%,銷售區域集中度不斷提高。請在招股說明書:(1)結合相關產業的分布、主要客戶的情況,說明華東區域銷售金額和佔比不斷提升的原因,是否存在銷售區域過度集中的風險,並在“重大事項提示”中進行充分披露;(2)其他銷售地區銷售金額和佔比均逐年下降的原因,是否說明發行人產品競爭力存在不足。請保薦機構、會計師對上述事項進行核查,並發表明確核查意見。

報告期各期末,發行人應收賬款凈額分別為10,921.99萬元、15,127.07萬元和14,032.63萬元,佔期末流動資產比例分別為48.58%、55.58%和48.04%。請在招股說明書分析並補充披露:(1)按平板顯示、半導體、光伏太陽能三個主要應用領域,分別披露應賬款的賬齡和主要客戶,如果變動較大,請說明原因;(2)各期應收賬款主要欠款對象的期後回款情況,是否與相關現金流量項目一致等。

報告期各期末,發行人存貨賬面價值分別為2,095.13萬元、1,725.31萬元和1,199.69萬元,呈現逐年下降趨勢。請在招股說明書:(1)分析各報告期原材料採購與使用計劃、產能與產出、出庫量與銷售計劃的數量平衡關係,發行人在存貨的計劃、消耗、管理和內控方面的具體方法;(2)結合“以銷定產、以產定採”的採購、銷售特點,分析存貨各項目與採購模式、生產模式和銷售模式的關係,庫存商品的訂單支持率情況,庫存商品降幅較大,是否說明在手訂單不足等。

報告期,發行人主營業務收入佔營業收入的比例較為穩定,但金額變動較大。請在招股說明書分析並補充披露:(1)宸鴻集團的產品結構調整導致發行人2015年度主營業務收入下降,是否說明發行人對主要客戶形成依賴,隨著產品更新換代,其他主要客戶是否會出現類似情況,發行人的技術儲備和客戶資源是否足以抵消客戶產品調整帶來的不利變化;(2)按主要產品類型披露主營業務收入的構成,如果變動較大,請說明原因;(3)按平板顯示面板的世代類型,披露該領域的收入構成,是否與發行人的技術水平相匹配。按照主要產品類型,披露半導體領域、光伏太陽能領域主營業務收入的構成情況,說明與相應類別業務合同的結構變化、行業變化是否一致等。

招商證券定價:27.2-34元

招商證券發布研報稱,公司是國內濕電子化學品生產服務領域龍頭,產品應用于平板顯示、半導體及光伏太陽能等領域。公司主要產品包括超凈高純試劑、光刻膠及光刻膠配套試劑,產品下遊應用領域主要為平板顯示、半導體及LED、光伏太陽能等戰略性新興產業。2016年公司主營業務收入中平板顯示、半導體、光伏太陽能的銷售佔比分別為42.61%,30.42%、26.13%。

顆粒微小化和純度提升是濕電子化學品行業未來發展趨勢。目前微電子技術已經在數十納米乃至數納米水平發展,下遊各領域產品對于金屬雜質、非金屬雜質及顆粒的容忍度快速下降。在平板顯示的制造過程中,濕電子化學品所含的金屬離子和個別塵埃顆粒,都會讓面板產生極大的缺陷,平板顯示的制造工藝對濕電子化學品的功能性要求較高,也會增加產品附加值。

16年公司業績恢復增長,產品向G4升級,未來將深耕平板顯示領域,積極開拓高世代線產品。公司自主研發正膠剝離液等新產品,部分產品等級向G4升級。15年受到宸鴻客戶結構調整收入有所下滑,16年已經恢復增長,未來公司將繼續深耕平板顯示領域,積極開拓高世代線產品,重點客戶包括南京熊貓等國內面板龍頭。

募投項目擴大產能,提升產品等級,增強公司競爭力。公司以24.18元/股價格發行1,500萬股,將IPO募集的不超過40,211.28萬投入年產8萬噸超高純濕法電子化學品-超凈高純試劑、光刻膠及其配套試劑項目(二期3.5萬噸產能建設)。募投項目將解決公司產能瓶頸,提升公司產品等級,增強公司服務大客戶的能力。

投資建議。江化微作為國內濕電子化學品領軍企業,技術實力強,未來伴隨公司產品等級提升,產品線進一步拓張,公司有望進入新一輪快速成長期。預計17/18/19年EPS為1.36/1.65/1.94元,給予20-25倍PE估值,合理股價在27.2-34元。風險提示:競爭加劇,產能擴張不順,新產品研發不順。

應收賬款佔比較高 流動資金面臨較大壓力

最新招股書顯示,2014 年末、2015 年末和 2016 年末,公司應收賬款余額分別為 16,964.01 萬元、15,765.41 萬元和 14,476.96 萬元,分別佔公司當期營業收入的 47.93%、48.41%和 43.47%。應收賬款周轉率(次)分別為2.39、1.99、2.20。

據《投資時報》報道,江化微曾于2015年提出過IPO申請,但因某種原因以失敗告終。業內人士表示,“江化微目前應收賬款過多,發生壞賬損失風險較高,而其主要產品的售價逐年下降,影響了盈利水平。同時,生產過程中的廢棄污染物也未得到妥善處理,可能會對公司經營產生不利影響。”

招股書顯示,江化微近幾年應收賬款佔比一直呈較高水平。2013年末、2014年末、2015年末以及2016年1-6月(以下總稱為“報告期”),該公司應收賬款余額分別為12594.22 萬元、16964.01 萬元、15765.41萬元、15330.67萬元,應收賬款凈額分別為10921.99萬元、15127.07萬元、14032.63萬元及13663.42萬元,佔該公司當期主營業務收入的比例分別為41.86%、43.06%、45.36%以及90.97%。較大的應收賬款余額使該公司的流動資金面臨較大壓力,而且部分中小客戶存在因其現金流狀況欠佳導致的應收款回收風險。而且伴隨該公司銷售收入的持續增長和客戶數量的增加,其應收賬款余額可能進一步增大,而流動資金偏緊的問題也可能一直存在。

需要注意的是,應收賬款的增長會帶來發生壞賬損失的可能,尤其是在2016年1-6月,應收賬款已經佔到當期主營業務收入的90.97%,其前十大客戶總計應收賬款佔比也僅為37.29%,余下超50%的應收賬款要由更小的客戶分攤,其壞賬風險不言而喻。

那麼,該公司壞賬準備的計提又是如何?據招股書數據顯示,報告期內,江化微壞賬準備分別為1672.23萬元、1836.94萬元、1732.78萬元以及1667.25萬元 ,分別佔當期應收賬款比例為13.27%、10.83%、10.99%、10.88%。據招股書中所述,江化微1年以內的應收賬款佔比在93%以上,3年以上的佔比較小,由此來看該公司對于壞賬準備的計提屬于正常水平。

業內人士表示,“江化微仍存在個別應收賬款不能收回而發生壞賬損失的風險。”此外,正如其在招股書中表示,應收賬款佔用公司大量資金將給公司帶來一定的財務風險,對公司營運資金管理、資產周轉效率、資產收益率和擴大生產經營的能力產生不利影響。

主要產品售價持續下降 擴產或加重污染排放

電子化學品素有“一代產品,一代材料”之發展規律,濕電子化學品更是如此,下遊產品的生產工藝、加工方法、應用領域的變化都需要濕電子化學品做出相應革新以適應新需求,一旦落後于市場,就難避免盈利能力下降的風險。江化微的主要產品為超凈高純試劑、光刻膠配套試劑,產品應用于平板顯示、半導體、太陽能等電子工業領域。近年來,該公司產品因公司下遊客戶的採購議價以及部分技術水平要求不高、競爭激烈的產品遭遇價格競爭等因素導致銷售單價下降。

最新招股書顯示,公司主營業務收入主要為超凈高純試劑、光刻膠配套試劑銷售收入,其他業務收入為材料及低易品銷售收入。2013年末、2014 年末、2015 年末和 2016 年末,公司超凈高純試劑銷售均價分別為8.08元/升、7.71元/升、6.52元/升、6.01元/升。光刻膠配套試劑銷售均價分別為14.16元/升、13.31元/升、12.23元/升、11.22元/升。二者售價均處于持續下降趨勢中,而這兩款產品幾乎構成江化微所有的業務收入,若這兩款主要產品的銷售價格未來持續下降,將會對公司盈利能力產生嚴重影響。江化微在招股書中表示,因石油化工基礎原材料價格下降導致公司原材料採購價格下降以及公司持續開發高毛利產品和業務等因素使得公司報告期內毛利率保持穩定水平,但若未來公司產品銷售均價持續下降,將會導致公司毛利率出現下降,進而影響公司的盈利能力和盈利水平。

招股書顯示,江化微本次擬募集資金投資于年產8萬噸超高純濕法電子化學品-超凈高純試劑、光刻膠配套試劑及其配套試劑項目(二期3.5萬噸產能建設)。雖公司解釋其產能擴張是建立在對市場、品牌、技術、公司銷售能力等進行謹慎可行性研究分析基礎之上,但目前主要產品售價下降,而且如果濕電子化學品行業面臨整體下滑,導致項目投產後銷售不能實現預定的目標,或出現對產品銷售不利的其他因素,該公司將面臨募投項目產品銷售風險。

同時,以上項目會受到環保問題的困擾。江化微的產品生產工藝主要為物理純化的提純工藝和配方性的混配工藝,生產過程的污染較少,但仍存在著“三廢”排放,若是擴產能,可能會加重這些污染的排放。

2015年2月9日,江化微向江陰市環境保護局提出延期貯存危險廢棄物的申請,希望將2014年產生的濃縮廢鹽0.5噸、廢濾材0.88噸、廢活性炭0.1噸、廢離子交換柱0.45噸,共1.93噸危險廢棄物,安全貯存于場內,貯存期限至2015年12月31日。2015年12月23日,其再次向江陰市環境保護局提出延期貯存危險廢棄物的申請,希望把上述物料貯存期限延至2016年12月31日。

截至目前,江化微仍有1.18噸危險廢棄物儲存于其危險廢棄物暫存場所,由此可知,這兩年間,江化微只處理了0.75噸的危險廢棄物,而若在擴產能之後“三廢”排放加劇,處理污染速度趕不上排放速度,會導致嚴重的環保問題,也會對該公司的生產經營造成不利影響。

毛利率高于同行業平均水平

招股書顯示,2014 年末、2015 年末和 2016 年末,公司的主營業務綜合毛利率分別為42.63%、42.16%、42.33%。其主要受產品銷售價格變動、產品結構、應用領域結構等因素的影響。報告期內,公司主營業務綜合毛利率整體水平較高。

從產品分類的角度來看,報告期內,公司主營業務綜合毛利率波動主要係超凈高純試劑和光刻膠配套試劑共同作用的結果。

通過與同行業公司與江化微相同或相似業務的毛利率比較分析,整體看,江化微 2016 年毛利率略低于同行業平均水平,2015 年、2014 年江化微的毛利率略高于同行業公司平均水平,總體差異較小。上市公司上海新陽和飛凱材料的電子化學品業務、蘇州晶瑞的光刻膠業務毛利率總體高于江化微,江化微 2014 年毛利率略低于潤瑪股份,2015 年、2016 年江化微毛利率略高于潤瑪股份,總體差異較小。

2017年1月20日,發審委在首發申請反饋意見中也就毛利率等情況進行問詢。報告期,發行人不同應用領域毛利率差異較大,且高于同行業上市公司,此外,發行人未披露主要產品的毛利率。請在招股說明書:(1)按照主要產品類型披露各產品的毛利率,披露的內容應前後一致,增強可讀性和可理解性;(2)量化分析不同應用領域毛利率差異較大的原因,產品定價政策,同種產品應用于不同領域,是否價格不同,其他項毛利率較高的原因;(3)按產品類別、應用領域,量化分析發行人毛利率顯著高于同行業上市公司的原因。請保薦機構、會計師說明對上述事項的核查方法,並發表明確核查意見。

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391