投資者近日發現,將銀行里的錢倒騰到各類寶寶不那麼容易了。記者昨天了解到,近日中國工商銀行、中國農業銀行、中國建設銀行都調整了快捷支付轉入的額度限制,力度最大的直接從無額度限制調整到單日不超過5000元。

銀行集體“限購”

據了解,近日工行調低電腦端和無線端的銀行卡快捷支付限額,其中電腦端本人儲蓄卡轉入余額寶資金限額調低至5000元/筆,單日限額2萬元,單月限額5萬元。無線端則調整為:單筆單日單月5000元/5萬元/5萬元。在此之前,工行的快捷支付並沒有額度限制。

有投資者表示,搬幾萬塊錢存款要十天半個月。銀行方面則解釋這是出于安全考慮。

做出調整的還有農業銀行,其單筆單日額度均為1萬元,在此之前,農行對單筆單日均沒有做出額度限制。微信理財通建行的單月轉賬額度為不超過10萬元,在此之前額度是50萬元。

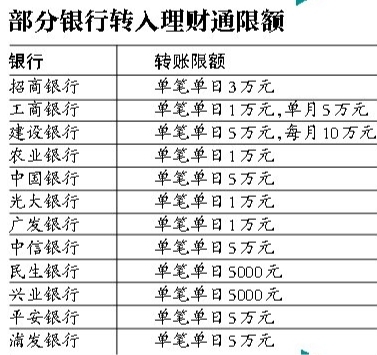

有額度限制的不止一兩家銀行。比如理財通支持的12家銀行中,單筆單日最高的轉賬額度為5000元,分別是民生銀行、興業銀行。單筆最高的5萬元,分別是建行、中行、中信、平安、浦發。

銀行的“限購”直接影響到了余額寶、理財通等“吸金”的能力。不過,余額寶所受到的影響可能相對較小,除快捷支付方式外,支付寶還有網銀渠道,消費者可以用網銀將資金轉到支付寶余額中,通過支付寶余額購買余額寶。

寶寶吸金能力減弱

在收益率下降、銀行限購多重因素的影響下,寶寶類規模增長可能放緩。昨天,十多款寶寶類產品中,僅有掌櫃錢包的興全添利寶和百度百賺的嘉實活期寶保住了6%以上的收益,其他的均落入5%區間。

目前準備贖回寶寶類產品轉投銀行理財的人明顯增加。盡管目前還沒有出現資金大規模撤出的情況,但趨勢已開始出現。

余額寶基金經理王登峰表示,貨幣基金的收益率下降會持續一段時間,會尋找到新的均衡點,下一個可能是收益率年化4.5%左右。近期余額寶還是穩定凈申購,平均每天幾十個億。余額寶進行過20%甚至50%贖回的壓力測試,理論上現在的投資可以應對全部贖回。 新京報記者 蘇曼麗

■ 分析

銀行設置轉賬額度限制,增加了將錢倒騰到各類寶寶的難度。對于此舉,分析稱一方面是出于資金安全考慮,另一方面也不排除防止存款流失的動機。

原因一 出于資金安全考慮

對于設置轉賬額度限制,一位銀行人士昨天表示,設定限額保障資金安全不僅是銀行出于自身考慮,更多的還是考慮到互聯網理財過程中的種種危險和病毒防范。一些互聯網理財產品只要有手機,有賬號密碼,資金就可以隨時進行轉入轉出、購物等操作。這對于銀行來說,如果不加以限額,如果每天操作額度過大,有可能導致客戶損失賬戶上的全部資金。

另一家銀行人士也“吐槽”,客戶使用銀行卡轉賬,資金如果發生問題,銀行是第一責任人,而不會去找那些第三方支付,銀行承擔著更大的風險。

數據顯示,2013年360互聯網安全中心共截獲支付及購物類惡意程序2962個。這些惡意程序可以攔截並轉發銀行發來的短信,或是洗劫支付賬戶中的資金余額。

近期銀行業加強了手機支付方式的安全措施。比如工行近期推出了最新的電子銀行安全產品“通用U盾”不僅可以在個人電腦、平板電腦上使用,還可以在智能手機平臺上用。

原因二 銀行存款流失嚴重

中央財經大學中國銀行業研究中心主任郭田勇認為,銀行做出限額規定,首先是從客戶資金安全的角度考慮,“用支付寶購物也會有交易的限額。其次,銀行使用的係統是各自開發的,限額的額度可能跟係統的構成以及設置的參數有關。此外,也不排除銀行防止存款流失的動機,余額寶等互聯網理財產品對銀行活期存款衝擊巨大,為了符合存貸比的監管要求,銀行“不得不精打細算,處處算計著過日子。”

數據顯示,今年1、2月份,累計新增存款較去年同期大幅減少了8339億元。

交行研究報告指出,在綜合考慮1、2月存款狀況後發現,假日效應(節前企業集中向員工發放獎金,企業、個人短期理財)不能充分解釋存款明顯下滑的現象,利率市場化和金融創新是導致存款下降的重要原因。目前僅余額寶吸金規模就超過5000億元。(蘇曼麗)

■ 案例

轉5萬塊錢要花10天

“雖然最近收益率有所下降,但5%的水平也比活期存款高很多。”昨天,杜女士想把剛到期的5萬塊錢存款拿去買余額寶。

轉賬時,杜女士發現,自己綁定的工行銀行卡設置了一道限額。“單筆單日最高轉出5000元。”杜女士說,這意味著自己如果要把這5萬塊錢都轉進支付寶里買余額寶,需要連續操作10天方可完成,費時費力不說,還白白損失了不少收益。

除了“單日限額”之外,銀行還給出了單月限制,工行單月最高也只能轉出5萬元。“這下子就算是連著轉10天,也超過不了單月5萬元的限制。我的工資卡就是工行卡,工行把購買額度定得這麼低,想多存錢到理財通都不行。”杜女士稱。

不過,杜女士也對手機轉賬心存顧慮。在手機上輸個密碼就把錢轉了,如果手機丟了怎麼辦?所以杜女士設了較復雜的開機密碼。(蘇曼麗)

[責任編輯: 林天泉]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件