超日債無力按期全額付息,正式打破了內地債券市場零違約神話。短時間內,風險偏好情緒的降溫對利率債產品形成間接利好,周三早盤利率債收益率一度快速下行,也印證了這一看法。但隨後成交利率重新走高又清晰表明,風險偏好變化並非本階段利率市場的核心影響因素,流動性預期將繼續主導今後一段時間利率市場運行。市場人士表示,鑒于資金面樂觀預期減弱、經濟增長目標高出預期,短期利率市場行情將迎來一段休整。

風險偏好降溫 利率產品受益

一度因為流動性超預期改善及中誠信托事件化險為夷而被掩蓋的債券信用風險暴露,被超日債無力按期付息的一紙公告而重新推到聚光燈下。周三,國內公募債券首單違約案例的降臨,對市場風險情緒產生了立竿見影的打擊,信用債尤其是產業類品種出現明顯調整,國債等無風險債券乃至部分低風險的高等級信用債則因為風險偏好的回落而在早盤受到資金追逐。

從盤面上看,周三早間利率產品成交收益率一度快速走低。如代償期接近10年的13附息國債18早盤有兩筆交易成交在4.39%的位置,比前一日加權利率4.49%下行10基點;接近10年的14國開05也有數筆成交在5.35%,比前日加權5.49%低10余個基點。一級市場,財政部周三續發的7年期國債中標收益率4.34%,比前日二級市場利率低出4個基點,一改最近利率債招標趨淡的勢頭。國債期貨市場,三個期限合約全線高開。再結合場內場外信用債的普遍調整,尤其是產業類品種收益率的躥升,一時間,避險資金由高風險品種向高等級品種遷移的痕跡很明顯。

事實上,目前市場對于超日債違約的影響有相當的共識。機構大多認為,違約風險實質兌現將推動信用風險重估與風險資產再定價的進程,信用產品利差走闊,特別是評級間利差的擴大將是基本趨勢;短時間內,風險偏好情緒的降溫,則會撬動無風險或低風險資產需求,對利率債產品形成間接利好。

實質利好有限 流動性更關鍵

值得注意的是,雖然利率債等優質債券間接受益于違約風險暴露是市場的共識,但多數機構強調了這種“利好”存在不確定性或者說短期性。申銀萬國證券、中金公司等機構更指出,不應高估超日債違約事件在短期內對利率產品的實質利好程度。理由主要有兩點:其一,超日債違約僅屬個案,觸發係統性風險發生可能性不大。其二,信用債估值調整可能牽連利率產品遭遇流動性衝擊。

申銀萬國證券表示,對照國外“垃圾債”違約帶動市場風險偏好回落的歷史背景,大都是經濟加速下滑且伴有較大規模的信用風險係統性爆發。而當前我國經濟運行總體平穩,個別公司出現償付問題尚不至于引發係統性的違約風險暴露。平安證券報告亦指出,超日太陽作為一家民企,缺乏政府、國資或銀行金融機構的隱性擔保,實現市場化的違約相對容易,但剛性兌付的徹底破除或仍需等待:一是超日太陽債違約僅是利息支付的延期,未來仍有還本付息的可能性;二是考慮到剛性兌付更多暗指隱性擔保,城投債或國企債券的違約可能更具代表意義。

機構類似的看法在盤面上也得到一定程度的應驗。交易員表示,周三早盤的利率產品行情並未持續多久,隨後成交利率重新回到前日尾盤附近。如前述13附息國債18最後成交在4.50%,14國開05最後成交在5.45%,國債期貨則高開低走,最終全線收跌。

一位銀行交易員表示,在政府對經濟進行區間管理、對金融風險存在底線約束的思維下,國內發生係統性債務違約風險的可能性很小,局部風險事件的影響難有趨勢性和持續性。更重要的是,信用風險不是利率產品乃至高等級信用產品的核心影響因素。流動性預期才是目前利率市場更關心的變量。以目前來看,資金面已經走過最寬松時刻,正回購期限延長及人民幣匯率貶值,正逐漸改變市場對資金面的過度樂觀預期。同時,政府將2014年經濟增長目標設在7.5%,高于部分機構預期。總體來看,年初以來積累較大漲幅的利率市場可能步入獲利了結、行情休整的階段。

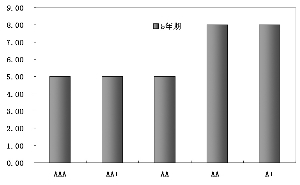

3月5日銀行間市場五年期無擔保企業債到期收益率變化

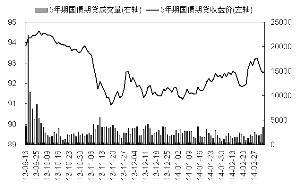

國債期貨活躍合約收盤價和成交量走勢

[責任編輯: 林天泉]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件