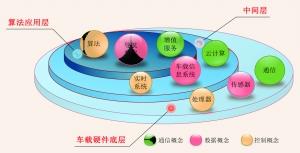

智能汽車產業鏈結構

在經過兩年的鋪墊之後,2016年被認為是智能汽車發展的大年。面對萬億級市場,傳統車企和互聯網巨頭等市場參與方紛紛加大了在智能汽車領域的布局。業內人士指出,目前智能汽車處于輔助駕駛和半自動駕駛階段,ADAS(高級駕駛輔助係統)與車聯網成為上市公司布局的兩大重點領域。隨著智能汽車產業加速發展,基礎設施、法律法規、技術等瓶頸仍有待突破。

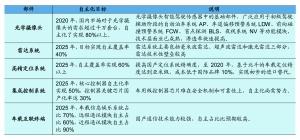

各模塊自主化率目標

資料來源:招商證券

市場規模有望突破萬億

今年以來,相關各方進一步加大在智能汽車領域的布局。特斯拉近日開始推送7.1.1係統更新,主要針對“遙控召喚”的手機App操控進行完善;在2016年巴塞羅那世界移動通信大會上,愛立信公司宣布與吉利汽車簽署協議,將以愛立信車載聯網雲平臺為基礎,聯合開發車聯網設施。吉利將通過車-車V2V、車-設施V2I,為用戶提供高級安全功能,讓車輛維修保養便捷化,而車輛智能化最終的發展目標則是實現自動駕駛。

事實上,奔馳、寶馬、奧迪、豐田等車企巨頭正加速布局智能汽車領域。國內車企方面,北汽、廣汽、上汽、長安、比亞迪等已涉足智能汽車領域。以長安汽車為例,今年4月,由長安睿騁改裝的無人駕駛汽車將從重慶出發駛向北京參加車展。據了解,長安汽車的智能化之路將分成4個階段:第一階段,研發全速自適應巡航、半自動泊車等應用技術,目前已完成;第二階段,2018年實現組合功能自動化,如集成式自適應巡航、全自動泊車、智能終端4.0等;第三階段,實現有限的自動駕駛,如高速公路全自動駕駛等;第四階段,在2025年實現汽車全自動駕駛,進入產業化應用。

傳統車企之外,越來越多的互聯網巨頭也切入到智能汽車領域,並成為其中的重要力量。招商證券指出,傳統汽車行業由于高度專業化分工以及強規模經濟效應所帶來的門檻,來自行業外部的衝擊較小。而在電動化、智能化領域,大幅削減了傳統發動機、變速箱等核心機械零部件所形成的技術門檻,大量互聯網、計算機龍頭企業開始從輔助係統、算法層面切入汽車行業。特斯拉對于傳統車企、新能源領域的倒逼作用已經明顯,Google、Apple等巨頭在無人駕駛領域的持續突破將對傳統汽車行業格局產生深遠影響。

除了國際互聯網巨頭,在國內,百度、樂視等也在智能汽車領域進行了前瞻性布局。以互聯網企業百度為例,公司的無人駕駛車項目于2013年起步,由百度研究院主導研發,其技術核心是“百度汽車大腦”,包括高精度地圖、定位、感知、智能決策與控制四大模塊。去年12月,百度公司宣布,其無人駕駛車首次實現城市、環路及高速道路混合路況下全自動駕駛。

美國波士頓咨詢集團研究報告預測,2035年前,全球將有1800萬輛汽車擁有部分無人駕駛功能,1200萬輛汽車成為完全無人駕駛汽車,中國將成為最大的市場。易觀智庫此前預計,中國智能汽車的市場規模將超過1500億元。如果考慮到龐大的售後服務市場,規模則有望突破萬億元。

ADAS與車聯網成布局重點

依據智能汽車發展階段的劃分,智能汽車發展分為輔助駕駛、半自動駕駛、高度自動駕駛和無人駕駛四個階段。“智能汽車的技術進步非常快,未來發展前景廣闊。按照智能汽車發展路線圖,目前正處于輔助駕駛階段,半自動駕駛階段正在到來,預計2018年之前應該可以實現,但離高度自動駕駛和無人駕駛階段還有一些距離,2025年以後應該能夠實現。”博世底盤控制係統中國區副總裁蔣京芳在接受中國證券報記者採訪時表示。

蔣京芳認為,在輔助駕駛階段和半自動駕駛階段,ADAS(高級駕駛輔助係統)的應用正當其時。以ADAS應用更為成熟的歐係車為例,其裝配有自動緊急剎車(AEB)、車道偏離預警(LDW)、自動遠光燈(AHB)、碰撞預警(FCW)、自適應巡航(ACC)、盲點輔助(BLIS)、堵車輔助、駕駛員注意力檢測、夜視輔助(NV)、交通標志識別(TSR)、停車輔助(PA)、全景影像共計12個ADAS功能。

ADAS的大規模應用開辟了廣闊的市場空間。IMS的數據顯示,國內ADAS係統在2012年和2013年的市場規模分別為50.4億元、60.2億元,復合增速在20%左右,未來市場空間巨大。招商證券認為,在“中國制造2025”中,國家戰略咨詢委員會對2020年輔助駕駛階段滲透率的保守估計達到50%,結合全球領先的ADAS係統供應商Mobileye的ADAS預警係統的報價以及未來五年整車增速,預計2020年輔助駕駛市場空間可達700億元。

A股上市公司也紛紛加快了在ADAS市場的布局。以亞太股份為例,去年以來,公司在ADAS領域連續發力,先後同Elaphe(輪轂電機)、前向啟創(ADAS)和鈦馬信息(車聯網)合作,初步打造了自己的智能汽車生態圈。今年2月15日,公司又與北京汽車研究總院有限公司、北京亞太汽車底盤係統有限公司簽署了《智能網聯汽車合作開發戰略協議》,將研究開發智能網聯電動汽車樣車,將輪轂電機技術,ADAS技術以及鈦馬信息的車聯網思維應用到電動汽車上。

市場人士指出,智能駕駛的最終形式無人駕駛將是單車智能化與車聯網的完美結合。去年7月初,國務院發布《關于積極推進“互聯網+”行動的指導意見》,著重提出加快車聯網、智能汽車等技術的研發、應用及標準化,車聯網成為“互聯網+”重要的應用領域之一。中泰證券認為,車聯網的核心價值在于安全、便捷和節能環保,未來的應用主要在移動管理、車輛管理、娛樂、健康與人身安全、自動駕駛、安全性和家庭互聯等方面,預計到2020年市場規模將超過2500億元。

面對廣闊的市場空間,除了ADAS,車聯網成為上市公司布局智能汽車的有一重點領域。以四維圖新為例,1月18日,公司與東軟集團簽署了《戰略合作框架協議》,在地圖、交通信息、車聯網等方面探討深入合作機會。公司表示,本次與東軟集團合作,將依托東軟集團擁有的車載信息娛樂、ADAS、T-Box、Telematics車聯網、手機車機互聯、車載信息安全等眾多產品線,推進公司導航電子地圖、動態交通信息、高精度電子地圖及車聯網解決方案的更廣泛應用。

三大瓶頸有待突破

智能汽車發展當前仍存在基礎設施、法律法規、技術三大瓶頸有待突破。

在技術方面,英飛淩科技(中國)汽車電子事業部負責人徐輝告訴中國證券報記者,智能汽車的發展有賴技術的進步,“首先,自動駕駛和車聯網帶來海量的數據,這是之前汽車行業發展所沒有遇到的。要完成這些數據處理,我們加幾十個DSP芯片和單片機可以實現,但成本能不能讓大家接受是個問題,從經濟的角度考慮仍是個難題。其次是安全可靠性問題。汽車要求所有的係統必須具備高級別的安全,而智能汽車所需要的係統較傳統汽車要多得多,所有係統都不出問題才能達到智能化和自動駕駛目的。這也是未來需要解決的難題。”

谷歌無人駕駛汽車日前發生的撞車事故,從一個側面說明無人駕駛技術仍有待進步。據外媒報道,谷歌公司一輛無人駕駛汽車在開啟自動駕駛模式時與公車相撞。自從谷歌的無人駕駛汽車上路測試以來,共發生過17次事故,不過這些事故都不是谷歌無人駕駛汽車係統的責任。而此次是谷歌無人駕駛汽車首次係統判斷錯誤而導致的事故。雖然事故發生時汽車在低速行駛,並未造成人員傷亡,這仍可看作是無人駕駛汽車面世過程中的一個標志性事件。

與技術相比,法律法規與基礎設施的瓶頸則更難突破。“從技術本身來講,沒有什麼決定性的因素能阻礙智能汽車的發展。但對于法律法規的問題,比如說智能汽車出了交通事故如何進行責任認定,是駕駛員的責任還是汽車廠家的責任,這將是一個很大的問題;基礎設施方面也存在不少問題,渠建不起來,水就流不過來。”北汽汽車股份有限公司總裁助理榮輝表示。

不過,智能汽車產業的發展正在倒逼法律法規的完善。2月10日,美國國家公路安全交通管理局(NHTSA)在公開信中稱,谷歌自動駕駛汽車內部的計算機可被視為“駕駛員”。有業內人士稱,NHTSA的這項規定有助于推動谷歌自動駕駛汽車盡早上路。此外,這份公告還詳細介紹了如何圍繞當前的交通法規來部署無人駕駛汽車技術。

對于智能汽車發展面臨的上述難題,中國智能交通協會理事長吳忠澤建議,要加強政產學研用協同創新,構建智能交通技術創新體係。政府有關部門要完善政策法規環節,加快制定智能汽車標準法規體係,研究制定智能汽車國家戰略規劃,確立技術發展路線,組織跨行業、跨部門的政產學研用合作,攻克智能汽車關鍵共性核心技術,統籌規劃道路、通信基礎設施建設;要加快推廣車聯網、車路協同、智能汽車融合技術應用。建立統一的車車、車路通信協議,加強海量異質的車輛數據採集、傳輸、存儲與發布的技術研發。特別是要在車輛動態組網、狀態實時獲取、環境智能感知、車路信息交互等前沿技術領域取得突破,綜合交通出行相關數據採集,完善汽車相關大數據採集與交互技術體係,持續提升車輛感知智能化水平;同時,要以新技術、新服務為依托,推動產業與資本有機結合,創造智能交通建設運營新模式。 記者 任明傑

[責任編輯:袁楚]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391