在同業業務中,銀行通過發行同業存單吸收資金,然後投放于同業資產。整個過程參與機構眾多,如商業銀行、基金公司、信托公司、保險公司等,這些機構所屬不同監管部門管理,容易隱匿風險。同時,同業業務還存在多層嵌套、不當套利、杠桿抬升、期限錯配等問題亟待整治

以“優化資產負債工具、調節流動性”初衷而興起的同業業務,尤其是同業存單,迎來了監管升級,其中,多層嵌套、交叉性金融風險正在得到嚴格整治。

進入4月份以來,銀行業“疾風驟雨”般地刮起了金融風險防控風暴,一係列監管政策密集出臺,多個專項治理工作正同步展開。其中,上周中國銀監會相繼對外發布了《關于銀行業風險防控工作的指導意見》《關于切實彌補監管短板 提升監管效能的通知》等文件,針對十大重點風險領域分類施策,尤其劍指發行量激增的同業存單、規模龐大的委外業務。

具體來看,同業業務整治將從四方面入手,即控制業務增量、做實穿透管理、消化存量風險、嚴查違規行為,以根除“多層嵌套”,嚴控交叉性金融風險。

不得多層嵌套

在多項監管措施中,“新開展的同業投資業務不得進行多層嵌套”最受市場關注。這意味著,若不實行“新老劃斷”,多家商業銀行,尤其是同業業務依賴度較高的中小型城商行將受到很大影響。

監管層同時要求,新開展的同業投資業務要根據基礎資產性質,準確計量風險,足額計提資本和撥備。

所謂同業業務,是指金融機構之間開展的以投融資為核心的各項業務,可分為同業融資、同業投資兩類,如同業拆借、同業存款、同業借款、同業代付等。

“近年來,同業業務創新活躍、發展較快,有助于商業銀行增強主動負債能力、便利流動性管理,也有助于優化金融資源配置、服務實體經濟發展,但也存在部分業務發展不規范、信息披露不充分、多層嵌套、規避監管等問題。”銀監會相關負責人說。

何為嵌套?多位業內人士透露,其具體路徑為,銀行發行同業存單吸收資金,然後投放于同業資產(如同業理財),同業資產再投向標的資產。在這個鏈條中,資金在各個環節層層加杠桿,利率逐環節上升,還有可能存在期限錯配;同時,鏈條中的參與機構眾多,如商業銀行、基金公司、信托公司、保險公司等,若不同環節所屬不同監管部門管理,則更容易隱匿風險。

為此,銀監會此次突出強調“做實穿透管理”,要求銀行業金融機構要建立“交叉金融業務監測臺賬”,準確掌握業務規模、業務品種、基礎資產性質、風險狀況、資本和撥備等相關信息。

嚴控業務增量

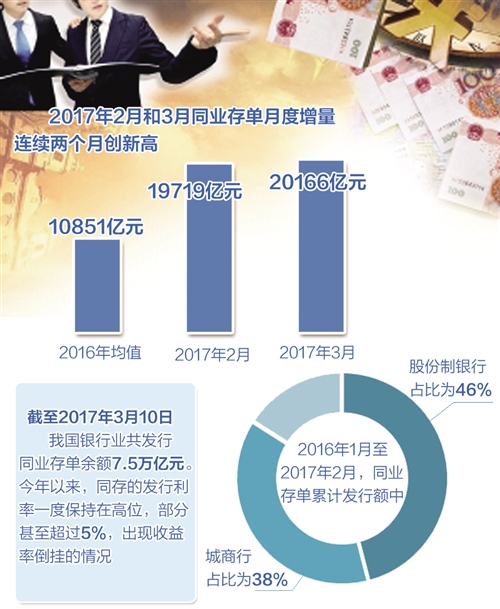

同業業務中,呈現爆發式增長的“同業存單”大受爭議。觀察近期披露的各家上市銀行年報可以發現,城商行對同業存單的依賴度較高,如江蘇銀行同業存單發行量同比增速達2.23倍,該行相關負責人表示,2017年還將進一步擴大同業存單規模。

“同業存單作為線上標準化產品,具有期限固定、成本偏低、發行便利、操作風險低等優勢。”上述負責人說。

國泰君安研究報告指出,中小型銀行之所以同業業務佔比較高,從負債端看,其吸收存款能力較弱,需要發行同業存單來主動負債;從資產端看,其貸款投放能力較弱,信貸需求有限,最簡單的辦法就是將資金投向同業資產,如購買同業理財。

報告認為,同業存單本具有增強主動負債、調節流動性等積極作用,不能將其簡單歸為滋生風險的“罪魁禍首”,真正的風險來自于多層嵌套、不當套利、快速擴張的業務規模。而造成快速擴張的原因之一,在于此前發行同業存單募集的資金不計入同業負債,不受相應的監管約束。

因此,彌補監管不足,鏟除套利空間成為問題的關鍵,進而促使同業業務回歸本源,健康發展。

值得注意的是,銀監會當下正在開展銀行業“不當創新、不當交易、不當激勵、不當收費”的“四不當”專項治理工作,特別提出,將銀行發行的同業存單計入同業融入資金余額,檢查同業負債是否超過銀行總負債的三分之一。

此外,針對同業投資,銀監會還要求銀行制定統一的合作機構名單、產品投資目錄,嚴禁與不在名單范圍內的機構開展合作,嚴禁開展投資目錄之外的業務。

同時,同業業務應由銀行業金融機構總部統一管理、集中審批,要完善同業業務內部管理架構,確保業務復雜程度與風險管理能力相匹配,審慎開展交叉金融業務。

消化存量風險

除了嚴控新增風險,消化存量風險也同樣關鍵。為此,銀監會分別對銀行業金融機構、監管機構提出了要求。

對于銀行業金融機構來說,接下來要全面排查存量同業業務,對多層架構、復雜程度高的業務要制定整改計劃。

“尤其對于風險高的同業投資業務,要制定應對策略和退出時間表。”銀監會相關負責人說。

同時,強化信息披露監管,提高風險信息披露標準。同業融資佔比高的銀行業金融機構,要披露期限匹配和流動性風險信息;同業投資業務佔比高的機構,應披露投資產品的類型、基礎資產性質等信息。

“對于監管機構來說,要嚴查違規行為,重點檢查以下四大問題。”上述負責人說,一是同業業務多層嵌套,二是特定目的載體投資未嚴格穿透至基礎資產,三是未將最終債務人納入統一授信和集中度風險管控,四是資本撥備計提不足。

對于同業融資依存度高、同業存單增速快的銀行業金融機構,要重點檢查期限錯配情況及流動性管理有效性;對于同業投資業務佔比高的機構,要重點檢查是否落實穿透管理、計提撥備和資本是否充足。(經濟日報記者 郭子源)

[責任編輯:郭曉康]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391