2016年上半年,對大多數投資者來說,難以稱得上紅火。

在過去的半年內,銀行、基金、保險投資收益全線下滑。6月銀行理財產品的平均預期收益率為3.78%,創下新低,共有660款理財產品未能達到預期最高收益率。184只股票型基金中,僅有21只今年以來收益為正,混合基金和QF基金的總體收益也為負值。保險資金運用收益率為2.47%,較2015年同期下降了2.69個百分點。一時間,資產布局成了諸多投資者面臨的共同難題。

低收益還會持續多久?三大領域的資金向何處去?投資者如何找到收益更高的產品?對于各種焦點問題,新京報推出秋冬季理財投資指南,為投資者答疑解惑。

錢放P2P怕跑路、放股票怕套牢?業內人士稱,銀行理財仍然是個不錯的選擇。數據顯示,今年上半年理財產品數量增多、中資銀行收益率整體平穩。

上半年銀行理財收益率維持著明顯下滑趨勢,多款理財產品未達到最高收益。下半年面對紛雜的經濟環境,該如何挑選合適的理財產品?

據普益標準監測數據顯示,2016年上半年402家銀行共發行54140款理財產品。其中,面向個人客戶發行的理財產品達44429款,個人理財產品發行量同比上升5957款,增幅達15.48%。

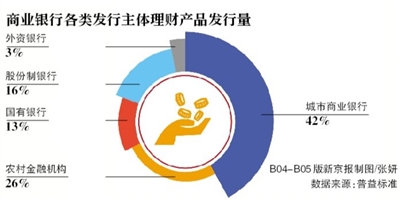

從發行主體上看,城商行與農村金融機構的理財業務表現搶眼。城商行整體上半年發行量達18744款,發行量佔比增長至42%,農村金融機構整體佔比同比上漲了11%。

在收益上,2016年上半年各中資發行機構整體收益率表現較為平穩,除一個月以下期限產品外,其余期限產品收益率差距較小,整體收益率維持在3.7%到4.5%之間。而相比較中資銀行,外資銀行各期限產品收益率差距跨幅更大。

在收益率發展態勢上看,多家機構監測數據顯示,2016年上半年整體收益率維持著較為明顯的下滑趨勢。據融360的監測數據顯示,2016年1月到5月的整體收益不斷走低,而6月銀行理財產品的平均預期收益率為3.78%,創下新低。

據銀率網數據顯示,今年上半年共有660款理財產品未達到預期最高收益率。在未達最高預期收益率的產品中,興業銀行、農業銀行上半年均出現了130多款,平安銀行出現了99款。

上半年,出現零收益甚至是虧損的產品達到37款,匯豐、恆豐成為重災區,匯豐銀行出現虧損的產品為30款。

普益標準預測,下半年銀行理財整體收益率仍然將保持下滑趨勢,但下滑幅度可能出現明顯收窄,除結構性產品外,面向普通個人客戶的封閉式預期收益型產品收益率將很難超過4.5%。

【投資者】

收益率明顯下降 但收益穩定

“購買銀行理財產品,主要是圖收益穩定,風險低,”一購買理財產品的投資者告訴記者,近年來不斷在媒體報道中看到P2P平臺跑路新聞,對收益率較高的P2P平臺信心不足,選擇了風險相對較低的銀行理財。

談到購買銀行理財的動機,另一位購買銀行理財產品的投資者則表示,“購買理財產品無非是能夠追著通貨膨脹,保證貨幣不貶值,依靠理財發財還是不靠譜。”“收益率明顯比前兩年低很多,2014年的時候收益5%以上甚至6%,都很正常,”一位投資者發現,現在大部分銀行理財產品收益率相差不大,收益率高的也是剛過4%。

一銀行銷售理財產品的經理表示,上半年銀行理財產品收益率不斷下降,但購買理財產品的投資者熱情不減。“今年購買理財產品的投資者還算比較多,不少是在‘股災’中的災民出于風險考慮,改買銀行理財,”該經理表示,投資者基本上用閒錢投資,有投資者追求收益率,有投資者考慮理財產品周期。

解讀1

國債是不錯的選擇

買理財,到期怎麼選投資期限?多位從業人士向新京報提醒,這取決于客戶的具體需求和抗風險能力。

“畢竟長期利率高,如果確定一段時間內沒有使用資金的需要肯定是長期合算。”某國有銀行客戶經理韓梅對記者說。

韓梅同時指出,投資者需要看清楚理財產品的起息日和到期日:“有的客戶會找過來問,明明寫著保本保息,到期收益怎麼沒那麼高?實際上就是把購買日跟起息日混淆了。”

“所以,如果打算把這筆錢買理財放銀行很長時間,買短期產品到期了再換一個(短期)是不合算的,在起息日這個問題上會損失一定利息。”她說。

新京報記者隨機調查幾位銀行櫃臺人員發現,目前銀行理財的個人客戶中,中短期(半年以下)佔了多數。

另外多位業內人士也建議,目前投資產品呈多元化,理財產品只是其中的一塊。“如果資金閒置時間更長,風險承受能力不高,其實國債也是個不錯的選擇。”王碩對記者表示。

解讀2

長期投資收益超余額寶

把零錢放在余額寶是不少90後喜歡的一種理財方式,不過新京報記者調查發現,實際上現在很多接近“活期”的銀行理財產品年化收益率都能接近或者達到余額寶的水平。

“余額寶是年輕人用支付寶的一個使用習慣的轉移,實際上現在年輕人對銀行理財了解不多。”韓梅對新京報記者說。

據介紹,很多銀行都推出了無固定期限和超短期的理財產品,包括建設銀行的“日鑫月溢”、中國銀行的“日積月累”係列低風險、高流動性產品。新京報記者查閱資料發現,如果投資期限夠長,這些理財產品的年化收益能夠超過余額寶的收益。

以建行某款“乾元-日鑫月溢”開放式人民幣理財產品為例,4月,投資1至32天的實際收益率為2%,而32至63天的實際收益率達到了3.1%,超過了余額寶目前約2.4%的收益率。

解讀3

暫不推薦外匯理財

“目前針對外匯這塊,匯率波動風險還是存在,不具有一定風險承受能力的客戶我們一般不推薦,尤其是歐元。”某商業銀行理財經理王碩對新京報記者說。

王碩對新京報記者提醒,英國脫歐後整個歐洲經濟不確定性仍然存在,不大喜歡風險的客戶可以將歐元換成人民幣。

摩根士丹利(Morgan Stanley)近日也撰文提醒客戶,今年10月有包括意大利修憲公投在內的一連串風險事件,市場可能會對歐元的未來產生動搖。該機構還預計,歐元今年會溫和升溫,但在明年大幅貶值。

除歐元外,美元是另一種常見的外匯理財產品。新京報記者注意到,目前在售的外幣理財產品預期年化收益率多為1%左右:比如中國銀行的中銀匯增-A計劃美元2016年第106期,期限是365天,預期年化收益率1.2%;建設銀行的匯得盈非保本外幣理財產品2016年第12期,期限是89天,預期年化收益率是1.1%。

業內人士認為,雖然美元被認為是避險貨幣的一種,但是對于不經常出國的普通百姓而言,進行美元理財意義不大,主要還是取決于個人需求。

韓梅對新京報記者說,目前國內很多家長存在要送孩子出國念書的情況,在人民幣貶值的大背景下,提前購買美元並選擇相應的理財產品是一個“比較理想”的決策。

此外,一些外貿企業外匯收付存在著時間差,並不一定要換成人民幣,美元理財就能起到保值增值的作用,韓梅說。

(王碩、韓梅為化名)

新京報記者 侯潤芳 宓迪

[責任編輯:葛新燕]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391