新華食品北京5月16日電 繼2012年夢斷IPO之後,山東龍大肉食品股份有限公司(下稱“龍大肉食”)今年再度現身IPO預披露企業名單。龍大肉食的主營業務為生豬養殖、生豬屠宰及肉制品加工,主要產品為冷鮮肉、冷凍肉、熟食制品。根據龍大肉食招股書顯示,該公司擬登陸深市中小板,計劃發行不超過5460萬股股份,募集資金約6.17億元。

然而,龍大肉食首次IPO時就存在諸多質疑。當下行情,更是雪上加霜,萬洲國際赴港上市夢斷、豬肉價格持續性走低,公司經營風險加大以及財務“疑雲”等因素,無疑會給龍大肉食IPO再次上市造成障礙。龍大肉食的饕餮盛宴即將開啟,但是能否順利通過“安檢”,依舊存疑。

風險提示或是當下實情

對風險因素的介紹,龍大肉食在招股書中羅列了六頁包含多達八大項的風險提示,筆者發現部分風險因素,實則是當下的實情。

近年來,隨著生態環境的惡化,以及致病病毒的變異等因素,我國進入動物疫情高發階段,各地先後發生高致病性禽流感、高致病性豬藍耳病、A型口蹄疫等重大動物疫病。其中,生豬養殖過程中可能會發生的疫病主要有藍耳病、口蹄疫、豬流行性腹瀉、豬圓環病毒等。龍大肉食也表示,若公司周邊地區或自身疫病發生頻繁,或者公司疫病防控體係執行不力,公司將面臨生豬發生疫病所引致產量下降、盈利下降、甚至虧損的風險。

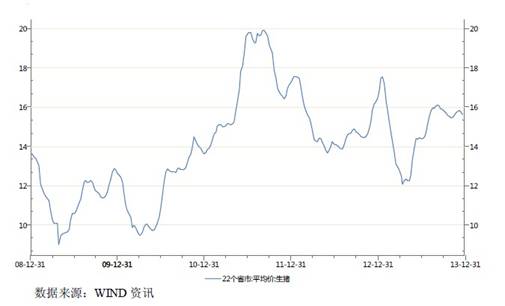

2014年,龍大肉食面臨的整個行業經營環境持續惡化,生豬價格和豬肉大幅下滑。據商務部監測,3月下旬全國生豬出欄價為11.82元/公斤,連續下跌近4個月,較去年同期下降14%。同月,全國豬肉價格逼至歷史低位。政府雖然啟動第一批凍豬肉收儲政策,一共收儲了6.5萬噸,但是價格小幅上漲後繼續下跌。

2008年-2013年,全國22省市生豬平均價格呈周期性波動圖(單位:元/公斤):

從同行業公司業績可以看出,一季度普遍大幅虧損。牧原股份一季度扣非後凈利虧損6355.68萬元,同比下降328.3%;雛鷹農牧一季度扣非後的凈利虧損8605.9萬元,同比下降88.27%。新五豐一季度扣非凈利虧損2148.59萬元,同比下降549.2%。大康牧業一季度扣非凈利虧損722.6萬元,同比下降193.38%。

市場集中存隱憂

目前,龍大肉食主要銷售市場依賴山東省內區域。2011年、2012年、2013年,公司在山東區域的主營業務收入佔比分別為84.98%、80.03%、74.78%。

山東省內,龍大肉食的對手個個頗有來頭。成立于1994年金鑼肉制品集團,現有總資產過百億元,擁有以山東、黑龍江、吉林、內蒙古、湖南、四川等生產基地為主的生豬、肉雞屠宰及肉制品生產加工線,是全國農業產業化重點龍頭企業。而得利斯集團早在2010年就于深交所上市,2013年營業收入20.52億元,公司目前市值26億余元。

有證券分析師對媒體表示,龍大肉食在山東的發展空間已趨于飽和,如果不能開拓新的市場,那麼公司的業績在上市後將很難得到提升。

龍大肉食招股書顯示,2013年我國規模以上屠宰及肉類加工企業實現營業收入為12013.21億元,龍大食品的市場佔有率僅為0.26%。位列同行業上市公司倒數第二,僅高于同省的得利斯。

數據來源于龍大肉食招股書

龍大肉食規劃稱,未來3年,公司將以優質冷鮮肉和低溫肉制品為核心產品,加大北京、上海、杭州、武漢和山東周邊地區的市場開發力度,完成由區域性品牌向全國性品牌的戰略轉型。但同時也承認,新市場的開發、品牌的建立、消費者的認同需要周期,生產及物流的組織亦需要一定的投入,如果公司開拓全國市場無法達到預期目標,將對公司經營業績產生不利影響。

龍大肉食還提到,國內豬肉制品前兩大企業雙匯發展、大眾食品均已開始介入其上遊生豬養殖業,另外,中國知名飼料生產企業新希望集團和中國糧油食品進出口公司中糧集團也已向其下遊生豬養殖和肉制品加工業務拓展。可見,龍大肉食的未來拓展空間或受限。

產品質量問題頻曝光 自家檢測機構自證清白

食品安全是食品企業的立企之本,然而龍大肉食多次因產品質量問題被媒體曝光:2011年6月,龍大肉食曾因“囊腫豬肉”問題被消費者舉報至山東省消協;2011年10月,齊魯網曝光龍大食品銷售假嫩牛肉事件,專家指出所謂的牛肉實際上是含有大量的淀粉;2012年1月,山東省質監局公布的2011年第四季度生產加工環節食品產品省監督檢驗結果中,公司控股股東旗下的龍源油食品有限公司,其生產的“龍大”牌食用油不合格。

產品檢測理應由權威、專業的獨立第三方來完成,但龍大肉食“獨辟蹊徑”,主要依靠全資子公司的自檢自查。招股說明書顯示,公司的全資子公司“傑科檢測”主要負責對“飼料、養殖、屠宰、肉制品加工各環節進行層層檢測,確保終端產品的食品安全和質量”。龍大肉食自稱“傑科檢測是國家級食品檢測機構,能夠對藥物殘留、抗生素、微生物等900多項指標進行檢測,公司設立至今未發生食品安全事故”。

產品質量問題頻現,反過來驗證了自有檢測機構的“專業”,龍大肉食的產品品控體係讓外界看不懂。

財務相關項目費用差額去哪了

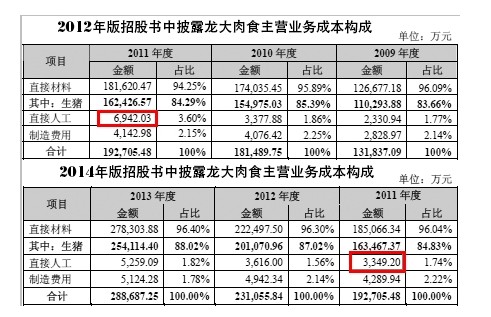

2012年龍大肉食首版招股書中,直接人工費用高于職工薪酬總額曾引起媒體普遍質疑。筆者發現,在2014版的招股書中,同樣是2011年的直接人工費用項目,前後版本差額達3592.83萬元。前版2011年龍大肉食直接人工費用6942.03萬元,而後版此項費用驟減為3349.20萬元。

除了直接人工費用有較大變動外,龍大肉食貨幣資金前後也存在較大的出入。2012版招股書顯示,截至2011年年末,龍大肉食短期借款為0、貨幣資金近3億元。

而在2014版招股書中,2011年度短期借款未披露,貨幣資金不再是近3億元而被調整為1.23億元,另外新增其它流動資產1.76億元。

多次調整財務數據的行為,令人疑惑,其財務操作的動機不得不讓外界浮想聯翩。

另據招股書披露,在2011年末和2012年上半年,龍大肉食拿出超過自有貨幣資金一半的金額用于投資銀行理財產品。這些理財產品投資收益頗豐,分別為公司在2010年、2011年、2012年上半年獲得了佔凈利潤比例為8.49%、6.07%、13.27%的凈額收益。

對此,有媒體提出質疑稱一個完全有能力依靠自身資本實力實現募投項目大部分建設的企業,緣何還要扎堆IPO?如果上市成功,募集到手的巨額資金又會投向哪里?

股權疑雲重重 或影響上市公司獨立性

有媒體通過公開資料梳理發現,龍大肉食的法人股東和自然人股東與核心管理層高度重合,這樣的股權結構和管理層設置,讓投資者對公司上市後的獨立性問題充滿了隱憂。

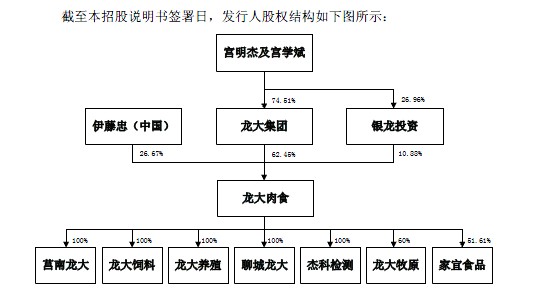

媒體報道指出,龍大集團侵佔集體資產、排除異己、扶持兒子上位的操作軌跡異常明顯。譬如,1991年4月一次股份轉讓中,最大的贏家是新進股東接金齋。然而,這個神秘人公司與山東龍大肉食品有限公司(龍大肉食的前身)第一種豬場有千絲萬縷的聯係。2007年,龍大集團實施了一次“特別”的股權轉讓,包括宮學斌在內的18位自然人股東集體向宮學斌之子宮明傑轉讓股份,僅此一次,宮明傑合計受讓股權額就高達2364.06萬元,其股權比例也由此前的17.79%攀升至52.57%,超過其父親宮學斌21.35%的持股比例,躍居首位。2009年4月,龍大集團又實施一次“特別”的股權轉讓,6名自然人股東向宮明傑妻弟劉寶青合計轉讓435萬元股權額,佔龍大集團6.41%;同時宮明傑受讓另一位自然人股東0.59%股份。截止目前,宮明傑持股比例已達53.16%,宮學斌和宮明傑父子兩人合計持有龍大集團74.51%的股權。

而銀龍投資的股東和高管,與龍大集團又高度重合。如下圖所示。

宮明傑和宮學斌父子,合計持有龍大集團74.51%的股權,同時合計持有銀龍投資26.96%的股權,間接控制龍大肉食62.45%股權,宮明傑、宮學斌為公司實際控制人。龍大肉食坦言,雖然公司建立了《關聯交易制度》、《獨立董事制度》等,但控股股東和實際控制人仍可能利用其控制地位,通過行使表決權等方式對公司的人事任免、經營決策等進行不當控制,從而損害公司及公司中小股東的利益。

本網就上述疑問聯係龍大肉食,但截至發稿前,仍未得到公司任何回復。(朱方)

[責任編輯: 林天泉]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件