如何讓小微企業繁榮發展,激發出大眾創業、萬眾創新的熱潮?需要優惠政策扶持,同時還離不開“跟得上”的服務和制度,讓政策變成“真金白銀”,助小微企業爬坡過坎、成長壯大。

記者從2月27日國務院政策例行吹風會上了解到,一年以來,從稅收政策優惠到行政審批制度改革,再到商事制度改革,都取得了重大突破,市場主體數量大幅上升,市場活力進一步激發,大眾創業、萬眾創新的局面逐步打開。

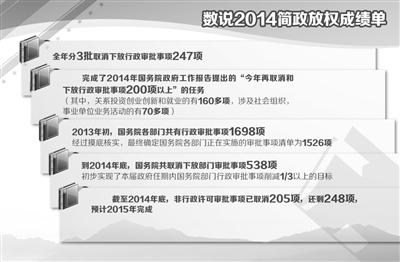

去年行政審批削減247項

160多項關係創業創新

2月27日,在國務院政策例行吹風會上,國務院審改辦負責人吳知論表示,2014年全年分3批取消下放行政審批事項247項,完成了2014年國務院政府工作報告提出的“今年再取消和下放行政審批事項200項以上”的任務。其中,關係投資創業創新和就業的有160多項,涉及社會組織、事業單位業務活動有70多項。

吳知論說,2013年初,國務院各部門共有行政審批事項1698項。經過摸底核實,最終確定國務院各部門正在實施的審批事項清單為1526項。“到2014年底,國務院共取消下放審批事項538項,初步實現了本屆政府任期內國務院部門行政審批事項削減三分之一以上的目標。”

國家稅務總局副局長解學智表示,2014年國家稅務總局共取消45項審批事項,佔稅務行政審批事項50%以上。

據了解,2014年2月,稅務總局摸清審批“家底”,鎖定了稅務行政審批事項“底數”為87項,並以此清單為基礎,提出了取消審批事項的時間表和路線圖。

“取消行政審批不是不再管理,而是調整、改進、完善管理方式,加強後續管理。”解學智說。以取消“享受小型微利企業所得稅優惠核準”審批項目為例,由事前審批改為事後備案之後,又進一步簡化備案手續,對查賬徵收的小微利企業,2014年之後通過納稅申報了解情況,不再另行備案。這既避免了納稅人重復報送資料,又有利于稅務機關運用已掌握信息加強管理。

推進稅務行政審批制度改革,帶來兩大利好。第一,使納稅人更加便利、及時、充分享受稅收優惠政策,使得稅收活動契合市場規律,有利于激發市場活力,發展壯大市場主體。比如,取消“享受小型微利企業所得稅優惠核準”審批項目,2014年小型微利企業的惠及面達到90%以上。第二,既還權給納稅人,又還責于納稅人,進一步明晰了徵納雙方權利義務和責任,降低了執法風險,促進了稅收遵從,營造出生機勃勃、井然有序的稅收環境。

所得稅優惠幅度前所未有

惠及小微企業246萬戶

羊年春節假期後上班第一天,小微企業迎來減半徵收所得稅優惠擴圍的好消息。在眾多優惠政策中,這條擴圍的政策調整也許並不“起眼”,但其優惠幅度,在財政部副部長史耀斌看來是“到目前為止前所未有的”。

“就減稅幅度來看,年應納稅所得額20萬以內的小微企業,可減半徵收企業所得稅。法定的企業所得稅稅率為25%,小微企業現行稅率優惠為20%,減半後實際稅率為10%,比法定稅率降低了15個百分點。初步統計,2014年12月31日這一時點享受優惠的小微企業數量是246萬戶,減稅100多億元。”史耀斌表示。

“這對于小微企業增加現金流、增強抗風險能力、降低經營過程中的財務成本,都具有很重要的意義。”史耀斌說,此外,這在經濟下行壓力下也釋放出一個信號,就是國務院非常重視小微企業在促進結構優化和經濟平穩有序增長中發揮的重要作用。

“這次所得稅優惠擴圍,是繼2010年、2011年、2014年之後,第四次調整小微企業減半徵收所得稅政策。”史耀斌表示,除所得稅之外,其他稅收也進行了調整。比如,對小微企業、個體工商戶等,月銷售額不超過3萬元的,從2014年10月免徵增值稅和營業稅。從享受主體來看,既對小微企業減稅,還對為小微企業服務的金融企業減稅,間接降低了小微企業享受服務付出的負擔。

史耀斌告訴記者,2014年僅僅是降稅減費,對小微企業的支持就達到1000多億元,其中減稅600多億元,降費400多億元。

商事制度改革激發市場活力

每天新增企業1.04萬戶

“商事制度改革一年來,總體上取得重大突破,主要表現在市場活力和發展動力進一步激發,市場主體的數量大幅上升,商事制度改革為大眾創業、萬眾創新作出了積極貢獻。”國家工商總局副局長劉玉亭表示。

從去年3月1日全國范圍實施商事制度改革到2015年2月25日,全國新登記注冊市場主體1333.59萬戶,同比增長17.67%。其中,企業380.78萬戶,增長了48.87%,平均每天新登記注冊企業1.04萬戶。

劉玉亭說,“2014年全國新設立企業中,第三產業企業數量增幅50.03%,明顯高于第二產業29.72%的增幅,第三產業企業佔所有企業比重提高到了78.72%。”與此同時,改革對新興產業帶動作用明顯,比如全國新登記信息傳輸、軟件和信息技術服務業企業14.67萬戶,同比增長97.87%。

截至2014年底,全國個體私營經濟從業人員實有2.5億人,比2013年底增加3117.66萬人,增長14.26%。個體工商戶和私營企業以及服務業,已成為吸納新增就業的主渠道。

改革實施以前,社會曾有注冊資本畸低畸高的擔心,對此,劉玉亭表示,“總體上看,商事制度改革以來,絕大多數投資人較為理性,能夠認識到認繳出資的權利和責任,各類企業未因改革而盲目擴大注冊資本規模,注冊資本畸低畸高的現象不普遍、不明顯。”

在商事制度改革推進過程中,還存在一些問題和困難。對此,劉玉亭指出,一是改革以後,政府不再為公司注冊資本的繳付情況提供信用背書,極大地促進了我國“資本信用”的觀念向“資產信用”轉變,但全社會對公司注冊資本的認識觀念還有待進一步轉變。二是統籌協同落實注冊資本登記制度改革尚需進一步推進。三是落實“先照後證”改革有待進一步加強。(經濟日報記者 熊麗 崔文苑)

[責任編輯: 宿靜]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件