借條

1月13日,邯鄲市曲周縣西蘆王莊“信貸員”岳常山自殺後,留給村民的多是紅色存款憑條和白色的高息借款條,警方稱這些欠款達1200余萬。河北省農村信用合作社稱,紅色存款憑條已棄用多年,且不是存款存單。記者 劉珍妮

岳常山自殺後,村民閆龍按警方要求登記村民們在岳常山處的“存款”金額,僅西蘆王莊村就涉及近600萬元。

閆龍持有的“曲周縣書起金銀花種植專業合作社社員證”內頁,有兩次記錄。他稱,村民會把“小錢”存在社員證上,只要不取,岳常山就會發米、面、油。

一個“信貸員”的自殺,牽出了數額上千萬的非法攬儲案,經警方追查,其吸收的存款,多以投資的名義,借貸給本地或外地企業。而記者調查發現,類似的高息吸儲再放貸的“信貸員”模式,在多地農村都存在。有專家分析,“信貸員”模式源自上世紀的農村合作基金會,曾因高息攬儲放貸造成金融風險,被中央統一取締,但一些“信貸員”復制了當年模式,一旦收貸困難致資金鏈斷裂,極易引發群體事件。

“岳常山上吊自殺了!”1月13日下午,河北邯鄲市曲周縣西蘆王莊的鄉親們互相轉告著這條消息,正在打牌的閆龍聞訊一驚,趕緊扔下撲克,回家拉上妻子就往岳常山家跑。

夫妻二人趕到岳常山家門口時,2層小樓內外早已圍滿了村民。有人手里握著紅色的農信社存款憑條,大寫的存款數額後面蓋著岳常山的名章。這樣的憑條,閆龍有5張。

人越聚越多時,閆龍發現,鄰村東蘆王莊也有不少村民拿著手寫白條,上面有岳常山作為借款人的簽名,“借錢數額少則幾千,多的幾十萬。”

院里,死者遺體停在里屋;院外,上百人堵在門口要他們“存”在岳常山那里的錢。

村“信貸員”之死

岳青雷沒有發現父親岳常山自殺的預兆。

1月13日早上7點多,他從家出發送孩子上學時,父親不在家,“以為又出去幫村民辦理存款了。”

有村民一早曾碰見岳常山,“一副沒精神的樣子,手里拿著繩子在街上溜達。”至此,岳常山再未出現在村民的視線中。

直到下午4點半,在村里各處和家里兩處居所尋找未果後,妻子劉玉芳想起早已閒置的西邊小院,推開院門,丈夫吊在牆根前的一棵枯樹上,身體冰涼,沒了氣息。

在西蘆王莊,人們稱呼岳常山為“信貸員”,“就是幫村民們存錢、取錢的代辦員。”閆龍說,岳常山今年48歲,在村里當“信貸員”已20多年。

多位村民稱,岳常山的家境在西蘆王莊村算是數一數二的,靠做“信貸員”,家里蓋起了2層小樓,還買了3輛車。岳青雷也說,家業多是父親掙下的。

“信貸員”的死訊迅速在村里傳播,不到半小時,上百名村民拿著蓋有岳常山名章的農信社存款憑條或手寫白條,堵在他家門口,目的是“要錢”。

“警察也來了,怕村民鬧事,在現場維持秩序。”閆龍說,堵門的村民不光是本村人,還有鄰村東蘆王莊的村民。

上千萬的“存款”

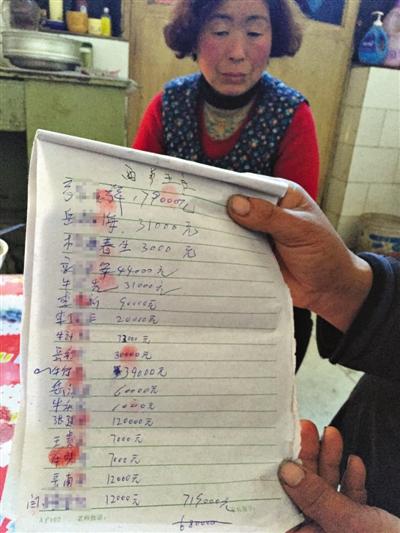

當天要錢未果,按照警察的要求,閆龍開始統計西蘆王莊“經岳常山存錢”的村民名單和數額。

據他統計,11頁A4大小的紙上,共記錄了150多名村民,涉及金額587.5萬余元,最少1000元,最多為42.3萬元。東蘆王莊的村民盧永壽(化名)也統計了他們村的名單,55個村民,涉及欠款280萬元。

岳青雷說,父親死了,才知道“他欠了這麼多錢。”他回憶,出事前一天,父親並未表現出異常,“他是村里的信貸員,經常出去幫村民取錢、存錢,這些事兒他從不和家人說。”岳青雷猜測父親的死因,“他好面子,覺得這些錢還不上了,做了傻事。”

按照村里的規矩,人死5天即要下葬。擔心錢要不回來,下葬當天,村民們攔住了岳常山的棺槨,阻止其家人下葬。死後7天,岳常山的遺體仍停放在家里。之後,村民們分撥,24小時值守在岳家的兩層小樓外。

1月22日,曲周縣公安局經偵部門表示,此事已立案,經初步調查,岳常山以20多年“農村信貸員”的身份,幫東、西蘆王莊等村一百多名村民“存款”,承諾以3.3‰至1分的利息(10‰)回報村民,涉案數額上千萬元。目前,曲周公安部門已成立專案組調查此案,追查錢款流向。

村里的“小銀行”

自岳常山上吊自殺後,閆龍將5張“存單”隨時帶在身上,上面記錄著他放在岳常山那42.3萬元的“存款”。

他跟其他西蘆王莊的村民們一樣,認為“存單”是唯一能證明他們的錢與岳常山有關的證據。

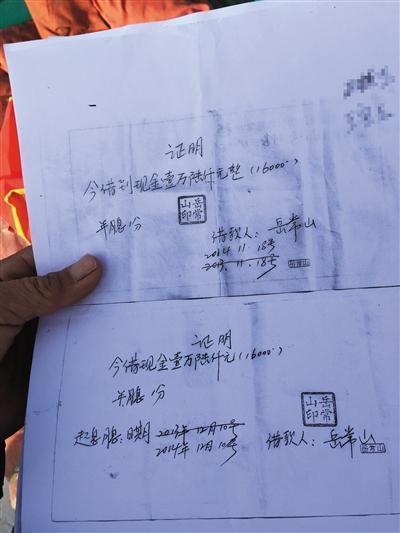

事實上,這樣的證明在西蘆王莊有兩種。一種是閆龍所說的紅色“存單”,抬頭寫有“河北省農村信用合作社定期整存整取儲蓄存款憑條”,上面手寫填寫著儲戶姓名、存款金額、期限和利率,單據上加蓋了岳常山的名章;另一種是一個綠色小本,本子的名目為“曲周縣書起金銀花種植專業合作社社員證”,內頁寫著合作社收購記錄。

閆龍的“社員證”上顯示,“9月22號,交押金參仟元整,油1桶,大米1袋”,經辦人一欄蓋有岳常山的名章。

村民們解釋,他們把“社員證”當做活期存折,“一千、兩千的小錢會存在社員證上,沒有利息,存一個月,岳常山就發米、面、油給大家,只要不取,每月都發。”至于該專業合作社,村民們稱“不知道是做什麼的。”

村民手中的大錢,則會存在“存單”上。閆龍手中的“存單”,最少為4萬,存期為一年,利率為3.5‰,“和銀行利率差不多。”最多的一張為18萬,已存5年,利率漲到了5.25‰,“把錢交給他,他出存單,按存款年限結息。”

村民將現金交給岳常山,岳常山出具憑條或在“社員證”上登記。村民們承認,他們把岳常山當成了村里的“小銀行”。好信譽、存取靈活是他們願意把錢放在他那的原因。一河之隔的東蘆王莊,很多村民則是衝著年息為“1分”的高息來“存錢”的,“10000元存1年利息是1200元。”

他不是信貸員

村民們說,在岳常山當“信貸員”的20多年里,非常守信,存款說哪時取就哪時取,只要提前說一聲就行。

但岳常山的突然自殺,村民們“存單”、白條、社員證上的錢,似乎成了再也取不出來的“死錢”。

事實上,這些紅色“存單”,與農村信用社並無關係。

閆龍曾多次拿著紅色“存單”前往縣里的多個河北省農村信用合作社取錢,均被拒絕。

曲周縣農村信用合作聯社商貿信用社的工作人員向新京報記者表示,村民們手中的單據是存款人存款時填寫的憑條,且早已被農信社淘汰多年。該工作人員稱,存款時機打存單,取款只能由本人持機打存單辦理。

閆龍和很多村民曾向工作人員質問岳常山與農信社的關係,得到的答復是“沒關係”。

“岳常山不是農信社的信貸員。”1月22日,曲周農信社聯社辦公室主任王軍海說,自2006年,銀監會下發了《關于清理農村信用社信用代辦站、郵政儲蓄機構代辦機構的通知》後,曲周縣各村的代辦站取消,聯社收回了各村代辦站的金融服務許可證,在代辦站幫村民辦理存取款業務的代辦員職業也隨之取消。

王軍海還稱,在此之前,岳常山也不是農信社的代辦員,沒跟他簽過任何工作或勞動協議。據他了解,“信貸員”是20多年前在農村設立的一種基金會的代辦人員,上世紀90年代,基金會撤銷,“信貸員”本應不復存在。但村民們已經習慣了讓信貸員辦理存取款業務,這種方式一直沿襲下來。

王軍海認為,習慣和高息,是村民把錢放到岳常山手上的主要原因。

“存款”去了哪兒

閆龍還曾拿著身份證,讓農信社工作人員查詢,結果是沒有他任何存款賬戶,“常山按銀行利率給我算利息,但錢根本沒替我存在信用社。”

而多名村民手中持有的“曲周縣書起金銀花種植專業合作社社員證”上印著的電話,事發後從未打通過。

有44萬“存”到岳常山手中的東盧王莊村民盧培玉說,當初他曾問過為何能有1分的利,岳常山告訴他,錢投到了本地一些企業和外地合作社,“他說這些企業信譽好,讓我放心存。”

在岳常山死前三天,盧培玉曾要支10萬元“存款”,但岳常山沒按時送來,只說“馬上有200萬進賬,再等等”。

堵在岳常山家門口的日子里,東、西蘆王莊的村民們相互交流後猜測,岳常山將“款子放給了企業,資金鏈斷了,錢拿不回來”。

曲周縣經偵部門的民警曾前往岳家搜集證據,閆龍看到,警方帶走了一些合同和賬目本。

1月22日,曲周縣經偵大隊負責人楊清泉證實,經偵部門已經對此事成立專案組立案調查,目前確定岳常山案涉及1200余萬的村民“存款”,警方已凍結了岳常山的農信社、銀行的個人賬戶,從目前掌握的證據看,岳常山以投資的名義與一些企業簽訂了協議書,“這些企業有本地的,也有外地的,投資金額從幾十萬到數百萬不等。”

此外,警方發現岳常山還將一部分錢投進邢臺某三地專業合作社。楊清泉表示,邢臺警方已經開始針對該合作社進行調查。

“目前,專案組分三組警力,核實錢款數額,追查錢款流向,部分款項應可以追回來。”楊清泉稱,由于調查還在進行中,岳常山已死亡,即便涉及犯罪也無法追究其刑事責任,只能盡快追回其投放出去的款項。

農村“信貸員”模式

岳常山自殺了,但曲周縣一些鄉村里,同樣吸收存款、往外放款的“信貸員模式”仍悄然存在。岳常山的死亡讓其他村的“信貸員”十分緊張,臨近年底,上門催款的村民突然多了起來。

“最近,很多人來找我要錢。”曲周縣槐橋鄉,“信貸員”王寶山(化名)最近總往農信社跑,幫村民辦理正常的取款業務。

王寶山說,他手里也有一些非金融機構的借款憑證,這些錢,都是他作為中介人,在徵得農民同意後,投資進一些企業,“村民和企業簽了協議,我只是個經辦人,收取一些手續費,村民獲得的利息比銀行高一些。”王寶山沒有透露具體的利率,只說不到一分。

王寶山介紹,一般,通過“信貸員”尋找資金的企業,都是中小或小微企業,“從銀行或信用社貸款手續繁瑣,速度慢。”常年在農村幫助村民辦金融業務、了解村民經濟情況的“信貸員”,成了企業尋找資本的“獵頭”。

企業難貸款、有資本需求,農民手里有錢、希望“錢生錢”,農村的“信貸員”成了二者的橋梁。

岳常山自殺後,王寶山經辦的一些村民投資人也想把錢從企業里取出來,“但有的沒到期,有的企業資金周轉不開一時拿不出錢。”王寶山坦言,這其中確實存在風險,“一旦企業資金鏈斷裂,農民的錢不好拿回來。”

農村暗存的風險

雖然2006年銀監會下發了清理農信社、郵儲機構代辦員的通知,但近幾年,在江蘇靖江、河南南召、湖南耒陽等多地農村,村民個人借信貸員、代辦員名義吸收村民存款的現象時有發生。

去年3月,曲周縣大河道鄉“信貸員”常某攜村民百萬存款消失,警方立案調查,此案結果至今未對外發布。而在邯鄲平原縣,李某成立農業合作社,以入社存款利息高于銀行存款利息為誘餌,吸儲155萬。

類似案件頻發,“信貸員”這個特殊的身份如何成為農村吸儲的主角?

中國小額信貸之父、中國社會科學院農村發展研究所副所長杜曉山介紹,農村“信貸員”是上世紀80年代的產物,當時為管理集體資金,村或大隊成立合作基金會,進行內部融資,用作生產、經營,獲利後分紅,一些有知識的村民成為信貸員,幫助村民辦理資金借用、分紅等。到上世紀90年代,許多農村合作基金會在行政幹預下,吸收了大量希望獲得高息的農民資金,投向一些鄉鎮企業,高息攬儲、高息放貸,參與資金市場的惡性競爭。

“因監管不到位,很多借貸收不回,造成農村金融風險。”杜曉山介紹,1999年,中央發布文件,全國統一取締了農村合作基金會。

杜曉山認為,一些當了多年信貸員的人熟知這樣的方式,“復制”了當年的模式,非法攬儲放貸,導致金融秩序混亂,農民的利益一旦受到影響,很可能引發大規模群體性事件。而農民不懂金融知識,且金融機構對于非法集資的宣傳不到位都會導致“信貸員”鑽空子吸儲。

北京市聖運律師事務所律師王優銀表示,“信貸員”們的行為已經觸犯刑法中的非法吸收公眾存款罪,最高可判刑十年。

1月31日,曲周縣公安局經偵大隊負責人楊清泉表示,目前,他們已經鎖定了一兩家企業,正在梳理岳常山與這些企業的賬目,“能追回的盡量追回。”

楊清泉稱,難以追回的款項主要是沒有協議、合同和賬目往來的這部分資金。

新京報記者 劉珍妮

[責任編輯: 王君飛]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件