王健全:共同應對挑戰 加快產業升級轉型

2012-07-29 14:08

來源:中國臺灣網

字號:小 中 大

轉發![]() 打印

打印![]()

第八屆兩岸經貿文化論壇29日下午舉行了議題為“深化經貿合作”的專題研討,中華經濟研究院副院長王健全發表了題為《共同應對挑戰 加快產業升級轉型》的主題演講。(中國臺灣網 馬迪 攝)

中國臺灣網7月29日哈爾濱消息 29日下午,第八屆兩岸經貿文化論壇進行了題為“深化經貿合作”的專題研討。中華經濟研究院副院長王健全發表了題為《共同應對挑戰 加快產業升級轉型》的主題演講。演講全文如下:

共同應對挑戰 加快產業升級轉型

王 健 全

中華經濟研究院副院長

(2012年7月29日)

摘要

隨著全球三大引擎(歐、美、日)熄火,全球經濟也陷入再次衰退的陰影。臺灣為出口導向的經濟體,必須加速升級轉型及開拓新興國家市場以因應出口轉弱的變局。另一方面,中國大陸也面臨擴內需、調結構的壓力;因此,兩岸共同因應挑戰,加快升級轉型,才能因應嶄新的國際經濟局勢。

在兩岸合作上,科技產業的對接合作、傳統產業的升級轉型,以及服務業質量的提升來擴大內需,均有合作的空間。但如何建立合作的機制,並透過ECFA的深化與廣化,以及政策的松綁,才能落實兩岸廠商、產業的合作,以因應挑戰及開啟新的商機。

主要建議包括:(一)成立共同基金、平臺,或科研機構之共同研究等機制,在利潤分享下,落實產業合作。(二)透過點對點合作模式,賦予兩岸產業合作更大的彈性。(三)以人民幣清算業務、人民幣離岸中心的促成,或兩岸共同科技應用服務平臺的建置等大目標,展現兩岸產業合作及ECFA談判的誠意。

壹、全球經費趨勢的變化

隨著全球金融風暴的肆虐,歐洲主權債務危機的擴大,以及日本在311地震後經濟復蘇疲弱,影響所及,全世界經濟成長率趨緩,根據全球透視(Global Insight)的分析,2012年全球經濟成長率在2.8%左右,2013年約3.6%

全球金融風暴及歐債危機後,全球經貿趨勢也引發重大變化,以下針對未來的變化說明如下:

一、經濟動能移轉至開發中國家

2008年下半年國際經濟遭受嚴峻考驗,各國紛紛祭出大規模的財政擴大支出方案。部份原本已持續貿易逆差的歐元國家再加上財政赤字的大幅攀升,使得債務余額大幅上升,因而引爆主權債務危機;除了歐洲地區遭受主權債務問題的衝擊之外,美國亦面臨因次級房貸所引發的房地產泡沫破滅的金融海嘯衝擊。同一時期,日本經濟仍然掙扎于長期結構調整,經濟成長低迷不振的困境中。反之,已開發國家紛紛陷入經濟動能衰退的時候,不少新興市場國家卻呈現相對穩健發展。此外,由于歐、美、日等國家所面臨的是長期結構問題,短期間無法獲得有效改善,新興市場在國際舞臺扮演要角的情形將持續存在。臺灣出口佔島內生產毛額達七成以上,如何強化與新興國家的貿易關係,勢將左右臺灣的出口動能。

二、自由貿易協議(FTA)的快速發展

在經濟全球化的趨勢中,WTO等國際多邊經貿組織扮演著重要的角色,但是WTO杜哈回合談判目前進展緩慢,使得雙邊FTA的數量與重要性與日俱增。備受矚目的是韓國在簽署雙邊FTA的快速進展,包括已完成的美韓FTA和美歐FTA,甚至于已啟動的中日韓三國FTA談判。除了ECFA外,臺灣與其它國家或地區簽署FTA的努力必須急起直追。此外,在推動與其它國家或地區簽署FTA的過程中,相關部門固然必須關注自由化或市場開放對一些弱勢部門的潛在衝擊,但若面臨取舍,仍需以經濟自由化初衷和臺灣整體利益為重,並在市場開放過程中努力協助受衝擊部門脫胎換骨。

三、中國大陸重要性與日俱增

十二五規劃期間是中國大陸企圖改變國內外經濟產業發展規律的明顯轉折點。就國際層面而言,中國大陸希望轉變少數先進國家主導的國際經濟格局,這反映在自主創新╱產業標準、人民幣國際化、與國際趨于同步發展新興產業等方面。就其內部而言,中國大陸正面對國內多種結構性瓶頸或矛盾,重視經濟、產業和社會層面的平衡發展。故政策上強調加速轉變經濟發展模式,重視調結構、擴內需、包容性增長、國民所得倍增。此外,面對中國大陸的崛起與十二五規劃的發展方向,臺灣必須因勢利導有所作為,但也要謹慎以對。未來兩岸經濟與產業交流也勢必要跳脫以往的基本思考方向與互動模式。未來,兩岸產業與經濟交流的演進應超越既有脈絡與格局,要有新內涵,故需有“新思維”、“新夥伴關係”、“新合作模式”與“新治理架構”。

四、綠色經濟蓬勃發展

氣候變遷與國際環保壓力是世界各國難以回避的問題,臺灣也難以置身事外。因應上述趨勢,政府必須在政策上、技術創新上、乃至于產業發展型態上有所調整。這些必要的調整牽涉到跨部會整合議題,對于國計民生和經濟發展也會同時帶來挑戰和新興綠色商機;將考驗政府部門的政策設計、產業部門的因應調整能力,乃至于民眾生活形態的調適。尤其,能源和資源價格的合理化和環境稅制的循序漸進導入雖有政策理性的正當性和因應國際環保壓力的必要性,但是如何讓民眾與產業界共體時局心平氣和接納,並因勢利導化挑戰為新商機和推廣新生活形態,將考驗政府部門的施政智慧。

五、人口老化與財政政策收支重要性凸顯

人口結構的變遷,依據有關統計,在2010年9月所發表的《2010年至2060年臺灣人口推計》,其中的推計之估算,2017年時臺灣65歲以上人口佔總人口比重將達14%,亦即,在2017年的臺灣社會中,每7人當中,有1人年齡超過65歲。人口老化的現象,將使健保支出大幅增加、長期照護的需求增加、老人年金支出增加,亦會使財政收支面臨嚴峻挑戰,因為人口老化,繳稅人口減少,將對政府租稅收入帶來不少的衝擊、影響產業結構的調整,尤其是年輕人力的不足。

近年來的國際金融風暴,尤其是歐債危機,促使各國重視政府財政紀律,缺乏穩健的財政紀律將使得經濟成長果實一夕付諸流水

六、社會平衡發展聲浪高漲

由于全球人口成長壓力和極端氣候的影響,國際資源和糧食價格普遍存在波動劇烈而長期上漲的壓力。這些趨勢對于臺灣產業發展和民眾生活感受將會有不利的影響,尤其是社會弱勢團體。政府相關部門的施政必須多管齊下,在需要適度合理反映資源和糧食價格的情況下,顧及產業發展和民眾生活相對富足所需。且政府部門應加強與非政府組織合作,營造綠色生活的社會氛圍和推廣新的經濟幸福體認。

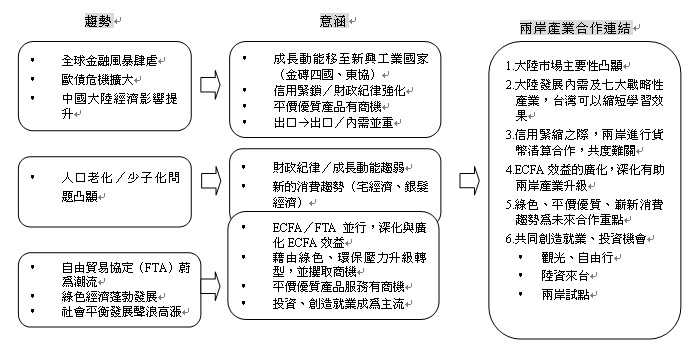

貳、全球經貿趨勢變化意涵及其和兩岸產業合作的連結

圖1匯整了全球經貿趨勢的變化,可能產生的意涵,以及其對兩岸合作的啟示。

圖1 全球經貿趨勢變化、意涵及其對兩岸產業合作的連結示意圖

接下來我們分別針對全球經濟展望、全球經濟整合趨勢、中國大陸未來經濟展望、臺灣財政結構的變化及內外市場的變化趨勢加以說明,藉以分析兩岸經濟的未來及可能合作的方向。

(一)全球及主要國家或地區經濟展望

由表1可以看出亞洲及新興工業國家的成長趨勢較為看好,全球經濟成長動能已由西方逐漸移轉至東方。

表1 全球及主要國家或地區之經濟展望

單位:%

國 別 2011 2012 2013

全球 3.0 2.8 3.6

日本 -0.7 1.4 2.1

加拿大 2.5 2.1 2.5

美國 1.7 2.1 2.3

英國 0.8 0.8 1.6

德國 3.1 0.7 1.6

法國 1.7 0.1 0.8

意大利 0.5 -1.6 -0.2

中國大陸 9.2 8.2 8.5

印度 6.8 7.2 8.0

印度尼西亞 6.6 6.2 6.2

臺灣地區 4.0 3.8 4.9

菲律賓 3.7 4.1 4.9

泰國 0.1 5.1 4.8

香港 5.0 3.7 5.0

馬來西亞 5.1 3.7 5.2

新加坡 4.8 2.0 5.4

韓國 3.6 2.7 3.8

資料來源:Global Insight, World Overview,2012年3月15日。

(二)全球經貿整合趨勢

圖2說明了在WTO杜哈回合陷入僵局下,簽署貿易協議蔚為潮流,臺灣必須積極加入FTA,以避免被邊緣化。

圖2 全球貿易協議之發展態勢

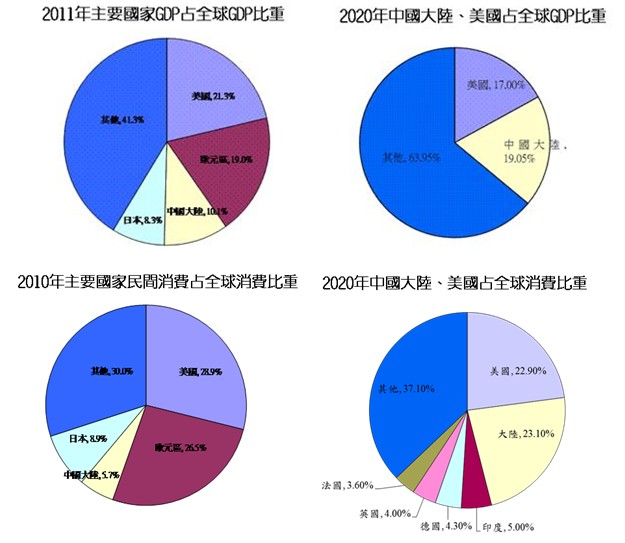

(三)中國大陸未來的成長趨勢

圖3說明了2020年中國大陸的GDP及消費佔全球的比率都已超過美國,未來潛力看好。

注:2011-2020年中國大陸成長率平均為7.9%,美國則為2.55%

資料來源:Global Insight

圖3 2020年中國大陸GDP、消費佔全球比率

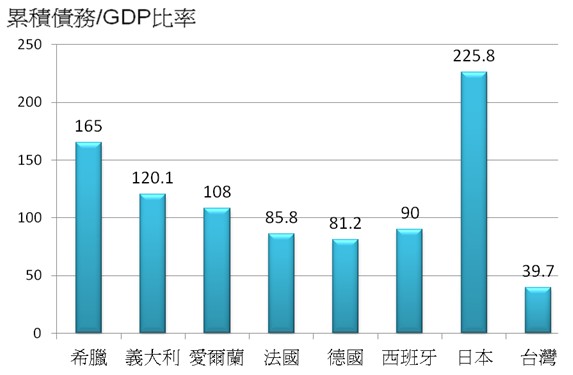

(四)財政結構有惡化的趨勢

臺灣的財政結構有惡化的趨勢,由下列2項觀察可以進一步證實:

1.政府累積債務佔GDP比重近四成(見圖4),仍在控制之中,但連年財務赤字及租稅負擔率的偏低(見表2、表3),是一大隱憂

2.人口老化、少子女化及稅制的不公,將造成財政赤字結構不易改善,與所得分配進一步惡化

資料來源:參酌歐洲統計局(Eurostat)整理而成。

圖4 政府累積債務╱GDP

表2 政府財政盈余╱赤字佔GDP比率

年度 財政收入╱GDP(%) 財政支出╱GDP(%) 盈余╱赤字佔GDP(%)

2001 19.1 22.9 -3.8

2002 17.2 20.6 -3.4

2003 18.2 20.7 -2.5

2004 17.0 19.8 -2.8

2005 18.9 19.5 -0.6

2006 17.8 18.1 -0.3

2007 17.4 17. -0.4

2008 17.7 18.6 -0.9

2009 16.9 21.4 -4.5

2010 15.6 18.9 -3.3

2011 16.8 19.9 -3.1

表3 主要國家或地區之國民租稅負擔率

年 臺灣地區 新加坡 德國 日本 南韓 美國

2006 13.1 12.4 35.6 28.0 25.0 27.9

2007 13.4 13.5 36.0 28.3 26.5 27.9

2008 13.9 14.0 36.4 28.3 26.5 26.3

2009 12.3 13.1 37.3 26.9 25.5 24.1

2010 11.9 13.1 36.3 -- 25.1 24.8

2011 12.8 14.1 -- -- -- --

注:臺灣地區及新加坡資料未含社會安全捐。

(五)掌握內外市場趨勢

全球隨著人口的老化、少子化家庭人口數目的變化及消費型態的改變,發展趨勢改變如下:

1.平價優質產品、服務廣受歡迎

2.分眾市場(年齡、性別、虛實)形成

3.個人消費商機(不婚不生人口的增加)增加

4.行動通訊產品或通路蔚為潮流

5.結合文化、文創產品有商機

6.健康身心靈產品受歡迎

7.品牌加社群、電子商務營銷有賣點

8.因應“微”商機(不用花太多時間可完成)

9.無所不在轉變為體驗經濟當道

10.思維轉變:由過去勞力轉變為財力再轉變腦力及美力(美學、設計)

參、臺灣和中國大陸的優劣勢

本節分別分析兩岸經濟的優劣勢。

一、兩岸經濟優劣勢分析

表4分析了兩岸經濟的優劣勢。大陸基礎能力強、市場大、係統整合能力強,臺灣則在應用研究、商品化能力較佳,設計、創意也比較好,代表兩者有互補、合作空間。

表4 兩岸經濟的優劣勢

兩岸

重點 中國大陸 臺灣

優勢 1.基礎研發扎根深

2.係統整合能力強

3.人才多、企圖心強

4.營銷、品牌投入高

5.市場大,中產階級興起 1.應用研究、商品化能力佳

2.ICT基礎雄厚

3.設計、創意佳

4.國際接軌佳(IP、商業信用等)

5.服務業發展早,客制化服務,商業模式佳

缺點 1.商品化、工業設計能力稍差

2.人才流動性高

3.對IP保護差

4.消費者保護待加強 1.基礎研究、材料研發弱

2.係統整合、應用服務差

3.市場小,營銷、通路、品牌差

4.消費者意識高漲

產業結構╱政府的運作 1.國有企業、集團企業以垂直整合為主,擅長垂直整合,私有企業能量不足

2.政府中央集權,上令能下達 1.以中小企業為主,以垂直分工為主要型態

2.臺灣的企業、中小企業和大陸國有、集團企業合作機會少

3.行政體係橫向、縱向協調不佳

資料來源:參酌陳添枝(2010)後ECFA時代的兩岸產業政策、劉震濤(2010);深化產業合作,擴大共同利基,2010.9.24.兩岸經濟產業合作大趨勢論壇。

二、大陸對臺灣經濟的意涵

兩岸簽署ECFA之後,大陸對臺灣經濟的影響為何?又可提供什麼樣的商機?以下我們從ECFA動態意涵及中國大陸十二五規劃趨勢分別加以說明。

(一)ECFA的動態意涵

ECFA的關稅減讓、投資準入及可能的廣大市場提供臺灣以下機會:

1.貿易擴大

2.投資增加

3.基礎建設的強化

4.國際化、競爭心態的改變

5.服務業契機

至于在服務業方面可能商機包括:

第一,大陸十二五規劃:擴內需、調結構,有助于臺灣服務業進軍大陸市場。

第二,生活服務業、生產服務業有商機,臺灣服務業可以協助大陸發展生活及生產服務業,尤其在物流、設計及研發服務業上。

第三,陸客觀光及其衍生效益,陸客觀光的擴大及自由行人數的增加,有助于活化臺灣的內需市場。

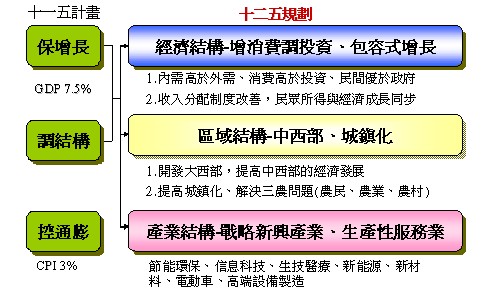

(二)中國大陸十二五規劃之新趨勢

大陸正在推動第十二個五年計劃,主要方向以調結構、保增長、發展新興產業為主,相關內容見圖5。

1.調結構

資料來源:日盛金控轉引自中國發改委、中國十七屆五中全會會議公報。

圖5 十二五規劃的重點在調結構

2.思考邏輯

十二五規劃的思考邏輯在于縮短內陸╱沿海城鄉差距,以利大西部的開發。但在工資提高後,必須以自主創新提升附加價值來吸收工資的上漲(見圖6)。

圖6 十二五規劃內涵及其思考邏輯

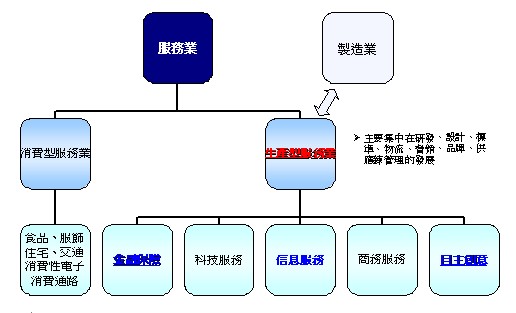

3.臺灣的生產性服務業、研發服務業有商機

由于十二五規劃的重點在擴內需,故以消費型及生產型服務業的發展為重心,臺灣在這方面的服務業較強,有一定的機會(見圖7)。

資料來源:中國大陸發改委《十二五規劃》。

圖7 提升服務業政策的重心在生產性服務業

除此之外,兩岸科技生活示范區,因應人口老化的醫療照護、生技、中草藥,以及安心、安全、文化創意產業均有商機及合作的機會。

4.科技生活示范區

以產業對接為載具,發展生活、智慧相關科技示范園區

5.兩岸人口老化

(1)世界工廠角色調整—世界市場(服務業、休閒觀光、

餐飲等)、醫療照護服務業興起

(2)醫藥(材)、生技、中草藥

6.中產階級興起,消費者保護抬頭

安全、安心產業、金融、休閒旅遊、文創產業

7.文化創意產業

增加兩岸年輕人對中華文化的認同

(三)為何效益尚未展現?

至于ECFA的效益為何尚未展現?主要原因如下:

1.分階段降稅(1╱3)

2.投資總評估,時間落後

3.自由行尚在評估中,並未大幅開放

4.政府保守(自由行、陸資來臺),陸資來臺有限

(四)對中國大陸經濟之意涵

至于臺灣對大陸經濟有何正面的意義呢?本文列舉臺灣對大陸的經濟意涵如下。

1.縮短學習曲線╱技術突破:尤其在七大戰略性新興產業、現代服務業、主力產業上,臺灣可以利用其優勢,協助大陸快速提升水平。

2.軟實力加值:臺灣的服務業發展較早,文化、美學、設計、制造結合服務,對大陸產業會有正面的提升作用。

3.兩岸共同發展品牌、標準、應用服務平臺賺全世界的錢。

4.加強年輕一代彼此的認同(文化創意合作、相互觀光旅遊)。有助雙方了解及互相拉拔。

肆、兩岸產業合作,加速升級轉型

兩岸ECFA洽簽後固然有潛在利益,但大陸潛規則多,政府、業者仍必須有一定的策略才可以達成目標。

一、因應策略

(一)服務業:透過ECFA服務業談判,掌握大陸服務業發展的黃金十年

1.除市場進入、早期收獲之外,若幹操作性的協商,才是商業服務業獲取利益的保證

2.和地方政府、國企建立溝通平臺是落實的關鍵因素

3.雙向互惠,避免單向,受到抵制

4.服務業整體發展的大格局策略及個別商業服務業發展目標、路徑(roadmap)和ECFA早期收獲╱市場進入的談判建立聯係

5.CEPA的逐年補充性協議及香港政府的定期公聽會、效益評估值得借鏡,未來公協會的溝通,協助談判至為重要

6.透過基金、補助、上市╱櫃或連鎖加盟總部協助,強化國內服務業的購並、整合、壯大,以利企業在大陸市場上的競爭

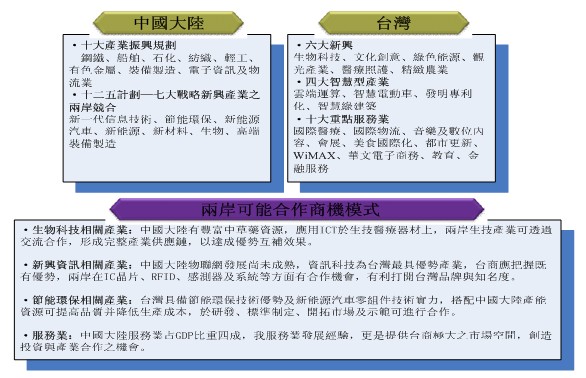

二、合作方向-產業接軌與合作

以下說明兩岸在生物科技、新興信息、節能環保及服務上,可以合作、對接的方向及可能模式。

資料來源:本人研究整理。

三、建立機制

祇有建立有效機制,利潤分享,合作才能長久,以下說明相關機制:

(一)建立有效機制,落實商機

第一,成立共同基金、平臺、科研機構,以利合作

第二,除了中央政府外,地方政府、國有企業的合作亦相當重要

第三,智能財產權、品牌和價值鏈分工的合作

(二)建立利基領域、集中資源

(三)發揮綜效

第一,以六大新興產業聚焦、串聯(以ICT、雲端串聯新興產業)。

第二,跨領域整合,透過生活、係統、服務、科技的整合,發揮更大效益

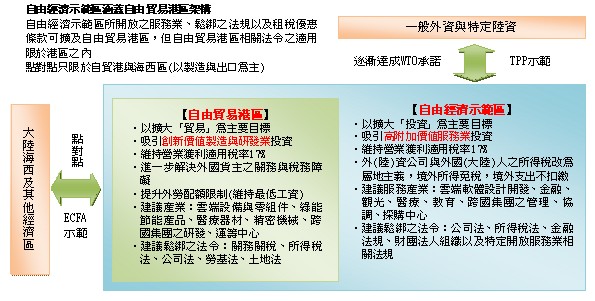

四、自由經濟示范區

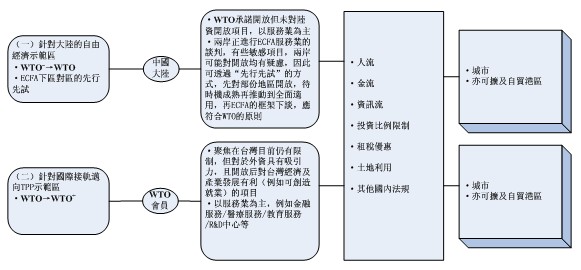

由于兩岸經貿投資上彼此仍有限制,不一定符合WTO的規范,未來透過自由經濟示范區的點對點合作,賦予合作更大的彈性。相關規劃,請參見圖8。

定位構想

注:1.WTO-→WTO,是以對大陸未正常化的項目做為開放的基礎

2.WTO→WTO+,開放的產業需對我國產業發展有利,示范的產業項目仍有待研究

3.服務業以人、資金之開放為主,故不再為虛擬,均為實質示范區

圖8 自由經濟示范區構想

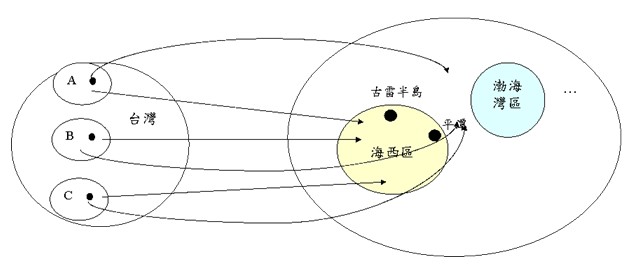

在試點上的考慮可以依下列原則:

1.臺灣的自由經濟示范區可以一開始對應于海西區或渤海灣區等,但未來可擴大、延伸于大陸各區

2.合作定位:以經濟、產業合作為主

3.推動:雙方共同提計劃(非單方向提出)

4.平臺:在ECFA或江陳會架構下

至于在目標上,方向包括:

1.贏取服務業商機:吸引大陸投資,提供臺灣活力;臺灣廠商亦可藉此贏取大陸十二五開放、海西先給(市場準入)的優勢

2.制造業合作:規模經濟、布局全球(石化、機械、電子、汽車)

3.創新試驗基地:新興產業、技術標準、智慧城市

4.法規╱制度松綁:特許行業、金融(人民幣離岸中心)、租稅、投資與貿易條件的松綁

有關兩岸經貿點對點的思考架構請參見圖9。

圖9 兩岸經貿點對點(ECFA+)的思考架構

五、更大的經濟利益

此外,ECFA除了一般談判外,也應考慮雙方更大利益,使合作更扎實。具體案例包括:

1.人民幣離岸中心╱人民幣清算業務

2.兩岸共同應用服務平臺(如Apple應用服務平臺)

六、未來臺灣的成長模式

除了兩岸合作外,臺灣仍須不斷升級轉型,才不會在經濟、投資上太過依賴大陸,並失去自主性。未來的成長模式包括(1)新產業、新市場(2)新興服務業(3)投資╱出口╱內需之引擎及新的商業模式等,以下分別說明之。

(一)新產業╱新市場

1.新產業

目前規劃之六大新興產業、十項重點服務業、四大新興智能型產業及2020年規劃之核心產業,主要方向請參見圖10。

圖10 產業結構優化之具體選項

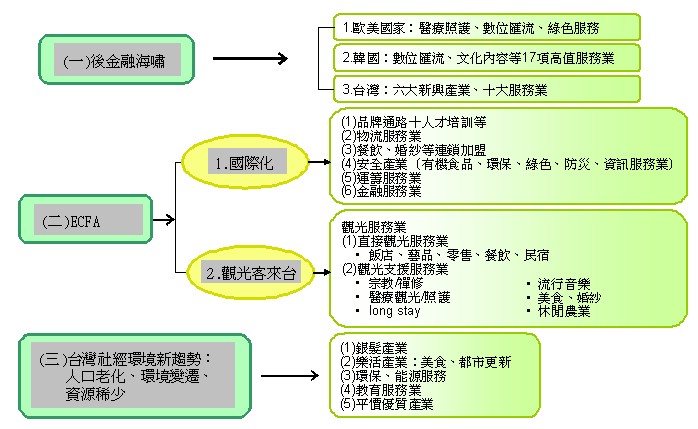

新興服務業

在新興服務業上,後金融海嘯、後ECFA及因應人口老化、環境變遷及資源稀少上,具潛力的服務業如圖11所示。

圖11 環境變遷下之具潛力服務業思考架構

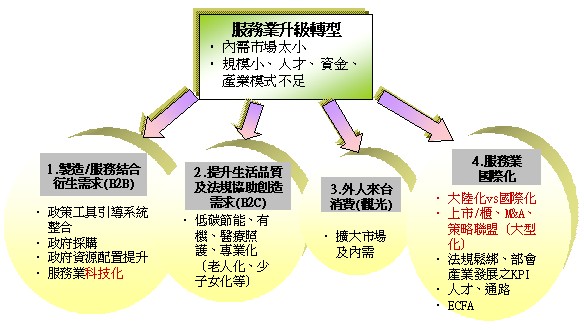

服務業的升級轉型

-大型化╱科技化╱國際化

臺灣服務業的生產力不足,規模不大,未來唯有大型化、科技化、國際化,才能創造更多就業機會及突破臺灣薪資停滯的困境(見圖12)。

圖12 臺灣服務業升級轉型方向及具體作法

2.新市場

建立優質平價商品開發生產平臺:研究新興市場需求,篩選優質平價產品,以業界科專或主導性新產品計劃等政策工具,協助廠商開發新興市場。

建置新興市場國際營銷整合平臺:舉如虛擬國際購物城、體驗營銷、辦理臺灣名品展。

新科技、新應用新客戶

東南亞、中東、印度、巴西

平價優質:日本Uniqlo、西班牙Zara、瑞典H&M

3.投資╱出口╱內需三引擎

(1)投資加溫

善用ECFA平臺,全球招商,臺商回流

招商單一窗口╱優質生活投資環境

(2)出口高值化

科技應用服務出口

聯發科技(total solution,提供平臺而非產品)

整廠(整案)輸出

美兆健康管理(以know-how為核心,人才、設備輸出)

(三)服務業產業化帶動內需

教育服務╱醫療觀光╱文創╱農企業╱連鎖加盟等產業主管部會向來以規范、管制為主,缺乏產業化的思考,致陷入薪資不易提升、產業發展弱化的困境,未來唯有開放、松綁賦予更多的產業化任務,才有助于產業發展及內需市場的擴大。

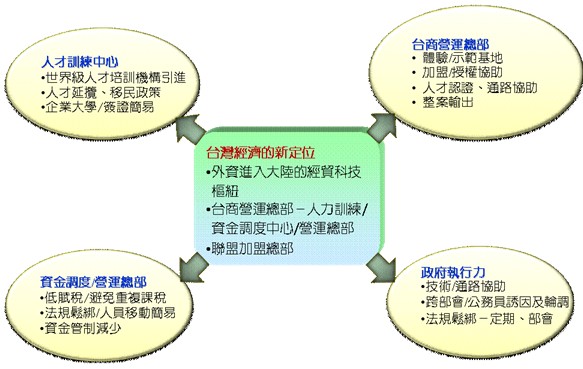

4.新商業模式

在新的商業模式上,臺灣應發展為全球或亞太的人才培訓中心、管理總部、臺商營運總部等目標,並扮演外資進入大陸的經貿科技樞紐,臺灣才能在產業全球布局之余,促成人才、資金、技術回流,進一步強化臺灣的經貿科技優勢,避免空洞化疑慮(見圖13)。

圖13 臺灣未來新的經濟、商業發展模式

參考文獻

王健全等(2011),產業政策工具研究計劃,委托研究計劃,臺北:中華經濟研究院

王健全、顧瑩華等(2012),推動經濟示范區研究計劃,委托研究計劃,臺北:中華經濟研究院

天下雜志(2011),“兩種國家,兩種選擇,希臘vs.德國”482期,頁138-58

北京大學臺灣研究所(2009),大陸與臺灣產業合作現況與展望,臺灣工商協進會委托研究計劃,北京:北京大學臺灣研究所

[責任編輯:劉承思]

- 蕭薔早年清純舊照曝光 網友:不愧是臺灣第一美女

- 民國女子眼中八大美男 2013-06-09 12:56

- 地鐵版上河圖 留住老臺北風貌 2013-07-01 09:10

- 李敖微博曬恩愛 49歲嬌妻依然貌美如花(圖) 2013-07-15 08:13

- 臺灣青少年13.7%偷嘗禁果 年約8000名少女墮胎 2013-07-12 09:25