左圖:賣家出售“裸條”資料。

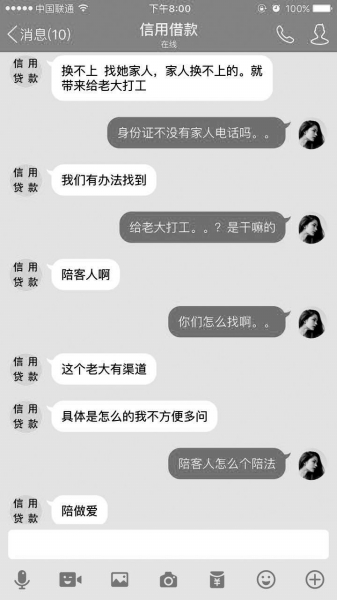

右圖:放貸人稱給老大“打工”就是介紹賣淫。網絡圖片

原標題:女大學生“裸條”借貸照片被販賣

“裸條”借貸經媒體曝光後,引發廣泛關注。但記者近日調查發現,“裸條”借貸之風仍在盛行,在部分QQ群內,有賣家以“大學生借貸寶裸條”為噱頭公然出售女生“裸持”照片及視頻。更有私人放貸者稱,以“裸條”抵押後,如無法按時還款,可介紹賣淫還款。針對“裸條”借貸屢禁不止的情況,專家稱網貸作為新興的貸款形式,監管和治理的難度較大。8月24日,由銀監會、工信部、公安部、網信辦四部委正式發布的《網絡借貸信息中介機構業務活動管理暫行辦法》對于此種校園貸等網貸形式一定會起到有力的監管和治理效果。

京華時報記者武紅利實習記者韓雪妍

■舉報

有賣家出售“裸條”資料

經媒體屢次曝光後,“裸條貸款”進入越來越多人的視野中。媒體調查發現,在一些借款群中,女大學生“裸持”借款已經成為公開的秘密,通過“裸持”可以借款的金額是普通借款額度的2至5倍,但逾期未還將面臨裸照被公布的威脅。

一位“裸持”借款人小林(化名)在接受媒體採訪時稱,她因創業開網店需要進貨,通過“借貸寶”向平臺上的“熟人”借了500元錢。因逾期無法還款,她又經人介紹進行“裸持”貸款,對方要求她發送自己的生活照、姓名、身份證、家庭地址和家人聯係方式,以及幾名同學的聯係方式,並索要了小林手持身份證的幾張裸照和視頻,核實信息後借出了5000元給她,一周的利息是30%,因逾期未還,她遭到出借人的威脅,“他們就威脅說還不上就把裸照發給家人、發給朋友。”同時,小林告訴記者,還有人在QQ群內公開售賣“大學生借貸寶裸條資料”。

當記者以買家身份添加“裸條”借貸QQ後,對方向記者介紹,所售資料為未及時還款的大學生“裸持”照片和視頻,而個人資料包括聯係方式、家庭住址、學校電話及老師等詳細信息。

記者向其付款後,他當即發來幾個名稱為“借貸寶”、“裸條每周更新”的壓縮包。文件夾中含多名手持身份證的女子全裸照及視頻。

據售賣人介紹,裸條每周都會更新,但須再付錢購買,並詢問記者是否要“個人資料”,但當記者付款後,售賣人發來的壓縮包中並沒有他所宣稱的“90部視頻和90份個人資料”。記者再三詢問後,對方不再回復。

無法還款則安排賣淫

記者在網上以“裸條”、“借貸”等關鍵詞搜索後,找到多位放貸人的聯係方式。記者隨機添加了一位昵稱為“信用貸款”的用戶,她自稱放貸業務員,其QQ資料顯示簽名為“僅限女性,當天放款,無前期費用”。

記者隨後以“95後”女大學生身份聲稱自己急需用錢。

據該業務員介紹,抵押身份證貸款的利息為每周30%,若走“裸條貸”途徑,則利息可降至每周22%,借貸人需發給業務員身份證照片以便其確認真實性。確認後,借貸人還需發送一張全裸照,自主決定還貸時間,隨後便可收到貸款。

“我們沒有公開過(借貸人的)裸照,如果你還不上錢的話,我們就會去找家人,家人還不上就會把借貸人帶來給老大打工。”

記者進一步了解得知,該業務員口中所說的“老大”即為放款人李雪梅,貴州人,是全國放貸業務員的“總指揮”。據該業務員描述,該放款平臺是團隊合作,業務員幾千人,遍及全國。裸照是唯一可以要挾借貸人的籌碼,不到萬不得已不會放出。

他解釋,給老大“打工”其實就是介紹賣淫,具體而言就是放款人通過某種渠道,將無法按期還款的借貸人裸照和視頻發給全國各城市的“客戶”,以編號代指個人姓名,在此期間不會提及借貸人個人信息。“客戶”根據各位借貸人的身材、長相等資質進行挑選,並與放款人進行定價討論,按次計算價格,以“包養”的形式,將借貸人送至“客戶”所在的城市,滿足“客戶”的性需求,以此讓“客戶”幫忙還貸。

該放貸人稱,待借款還清後,如借貸人想繼續保持與“客戶”間的關係,則一切收入都為借貸人所有,與放款平臺無關。資質好的借貸人很容易找到願意幫忙還款的“客戶”,多則每次交易可抵上千元,少則幾百元。該業務員說,“客戶”幫忙還貸的過程中給借貸平臺的錢會比借貸須還的本息高出部分,具體金額根據借貸人資質不同而不等,對于分成標準和平臺最高獲利金額,該業務員不予回答。

“今天就已經成交了幾十筆了,每天都很多。”放貸人稱,平臺尚未注冊公司,“每月資金進出數千萬。”她還說,裸照一旦收到就會馬上放款,不會簽合同,“這種合同追款不受法律保護。借款須借貸人手寫借條,按了手印就生效。”

“裸條貸款”為何屢禁不止?

中國人民大學法學院楊東教授稱,中國民間高利貸等借貸市場一直較混亂。因P2P借貸平臺起步不久,監管薄弱,再加上某些女孩的自我保護意識不強,因此“裸條貸款”這種網貸形式一直屢禁不止。

誰應承擔網貸的監管責任?

楊教授表示,地方金融監管部門對金融借貸行為負有監管責任。民間借貸行為有可能涉及非法集資,打著民間借貸旗號進行非法經營,工商部門對于此種超出公司經營范圍的行為應負有監管責任。此外,根據《中華人民共和國反洗錢法》,網貸中可能存在的危害金融穩定的洗錢罪也應受到相應監管和處罰。而網貸平臺形式相比線下放貸更具速度和數量的優勢,私人放款很有可能發展成為線上平臺上的高利貸組織,必須接受《網絡借貸信息中介機構業務活動管理暫行辦法》的規定和監管。如有被害人提起訴訟,公安機關進行立案偵查也屬于監管程序之一。

“裸條”借貸是不是無法可依?

楊教授表示,“這種形式確實更有隱蔽性,打著民間借貸的形式進行放款,監管上更有難度。”但是如果民間借貸並非個體性、零散性,而是有組織、有規模的常態性放貸,則屬于借貸經營范疇,如果沒有相關牌照,則可能會觸犯《刑法》中的“非法經營罪”,可在法律上對其進行打擊。行政部門和地方金融辦也對此負有監管責任。而對于某些放款人及他人傳播“裸條”、傳播裸照、裸視頻等淫穢物品的行為則涉嫌觸犯“侵犯隱私罪”、“傳播淫穢物品罪”,這些都可以通過《民法》對公民的權利保護、《刑法》監管、行政監管等各種途徑進行打擊,並不是無法可依。

如何完善對網絡貸款的監管?

楊教授提到,網貸作為新興的貸款形式,監管和治理的難度較大。首先,網貸與以往金融活動不一樣,這是一種新的金融現象,完全屬于新業務,沒有現成的法律法規,既不同于傳統金融,也沒有國外現成模式可以參考。其次,由于中國金融環境本身的復雜性,民間借貸、非法集資、金融創新交織在一起,導致網貸問題更加復雜化。再次,監管體係存在漏洞。金融監管體制在此種金融創新面前一直沒有建立起來,一行三會的風險監管體制和地方政府的監管協調存在漏洞和問題。

8月24日,由銀監會、工信部、公安部、網信辦四部委正式發布《網絡借貸信息中介機構業務活動管理暫行辦法》,這對于校園貸等網貸形式一定會起到有力的監管和治理效果。

此次發布的網貸監管辦法確立了銀監會係統和地方金融局的雙重責任制、銀監會係統和金融辦係統的統合監管體係,是對于監管體係的完善。

■說法

傳播淫穢物品可重判10年

北京雄志律師事務所姜健稱,我國《刑法》中對淫穢物品的定義,是指具體描繪性行為或者露骨宣揚色情的誨淫性的書刊、影片、錄像帶、錄音帶、圖片及其他淫穢物品。

以牟利為目的,出售、販賣、傳播借款人裸照一百件以上或視頻文件十個以上或違法所得五千元以上等情形的,涉嫌構成制作、復制、出版、販賣、傳播淫穢物品牟利罪,處三年以下有期徒刑、拘役或者管制,並處罰金;情節嚴重的,處三年以上十年以下有期徒刑,並處罰金;情節特別嚴重的,處十年以上有期徒刑或者無期徒刑,並處罰金或者沒收財產。

姜健稱,販賣、出售、傳播裸照的行為人,是否構成此罪需要看淫穢物品的數量和牟利的金額。但即使達不到刑事處罰的,可依據《治安管理處罰法》第六十八條規定,處十日以上十五日以下拘留,可以並處三千元以下罰款;情節較輕的,處五日以下拘留或者五百元以下罰款。

[責任編輯:張曉靜]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391