本月初,俗稱“史上最嚴支付新規”的《非銀行網絡支付管理辦法》正式生效。辦法規定,第三方支付機構為客戶開立支付賬戶時必須實行實名制管理,未實名用戶的消費、轉賬、收款、理財等許多功能都將受到限制。在新規出臺之前,網絡支付賬戶可以在未實名狀態下進行一般的轉賬、收款等操作,新規實行後,用戶在使用任何功能前都需要綁定至少一張銀行卡。

日前一項關于實名制完成情況的網絡調查顯示,約78%的受訪網友已完成實名制認證。有19%的受訪網友擔心不實名認證的話,賬戶資金會被凍結,從而造成損失。43%的受訪網友則是擔心未實名賬戶的功能受到限制。有相當一部分網友表示不會進行實名認證,原因則各有不同。在不願進行實名認證的網友中,高達42%是出于對安全的擔心。

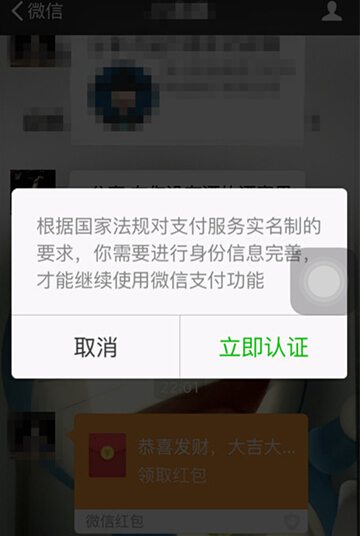

“我在微信群里看到紅包就趕緊搶,結果彈出這麼行字,說要完善身份信息才能繼續使用微信支付功能。我很少用微信來付錢,以為就不用實名認證了,沒想到不實名認證連紅包都搶不了。”一位北京網友這樣告訴記者。

被問到現在是否進行了實名認證,這位網友說:“還是不了吧,我覺得在社交軟件上最好不要有太多個人信息,把身份證銀行卡都傳上去,心里覺得不安全,不踏實。唯一的痛苦就是眼睜睜看著紅包又搶不了,太難受了。”

和這位網友有共同遭遇的用戶數量很多。以“紅包+實名”為關鍵詞,在新浪微博進行檢索,會發現很多微博都在抱怨搶紅包時被要求先進行實名認證。搶不了紅包似乎成了實名制實行以來用戶最先感受到的變化,儼然成為了最大“痛點”。有網友這樣吐槽微信:“我搶個幾毛錢的紅包你讓我先綁銀行卡?原因竟然是擔心我洗錢?”

相當多的用戶表示,為了以後能繼續愉快地搶紅包,不得不乖乖地進行了實名認證,雖然紅包發來搶去加起來也不過是幾十塊錢的事,如果真的不讓用了,“整個人都不好了”。

與“紅包黨”的抗拒情緒與妥協心態形成鮮明對比的是,那些常常進行較大額消費或轉賬的用戶往往容易理解和接受實名制的規定,配合地完成認證流程。

深圳網友張小姐表示,自己由于從事香港代購,會頻繁使用支付寶、微信等工具進行轉賬操作,對她而言,實名認證完全不是問題。

“我經常用支付寶、微信這些來轉賬,轉進轉出的都有,每次幾千塊錢,金額也算不少的了。看到實名認證的提示後,我很快就去認證了。因為我覺得挺有必要的,畢竟現在資金流轉對這些工具依賴很大,還是安全點好。以後大家都實名制,騙子也得把身份信息都上傳,不然連款都收不了,這對他們那些違法犯罪活動也是一種打擊。”張小姐這樣告訴記者。

廣州網友宋先生則認為,實名認證雖然過程有點麻煩,但認證完能享受很多便利與實惠,對每個用戶而言都是一件好事。“現在支付寶這類的工具在線下也能派上很大用場,實名認證一下,一個手機就能代替好幾張銀行卡,出門可以不帶現金,挺好的。”宋先生還說,支付寶和微信支付的信用卡還款功能也是促使他同時綁定數張銀行卡的重要原因。

然而,也有不少用戶表示實名認證這件事實在是“有心無力”,“寶寶心里苦”。

對于沒有銀行卡的青少年用戶來說,支付賬戶實名制給了他們“一萬點暴擊”。據悉,青少年用戶使用QQ的頻率要高于微信,除了在QQ群搶紅包外,使用QQ錢包繳納話費、購買QQ會員和進行遊戲充值也是這個用戶群重要的支付場景。一位在上初中的資深QQ錢包用戶表示:“我的手機號不就是實名的嗎,為什麼綁定了手機還不行,還得綁銀行卡,問題是我哪有銀行卡?只能手動再見了。”

據了解,沒有銀行卡的情況除了廣泛存在于青少年用戶群之外,在很多農村用戶和老年用戶中也比較普遍。這些用戶習慣使用現金,沒有網絡支付的習慣,卻也會用微信收發紅包。實名制新規出臺後,這群用戶將無法繼續使用微信的紅包功能。此外,由于當前支付賬戶的實名認證暫時不支持境外銀行卡,曾經充分享受過便捷的網絡支付的在華國際友人恐怕不得不“一夜回到解放前”。

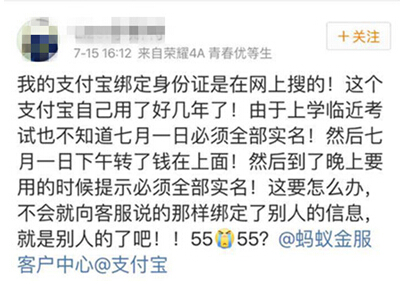

還有一群用戶則是遭遇了另一種截然不同的尷尬。據悉,支付寶早在實名制新規出臺數年前就已經開始引導用戶進行填寫身份證號等實名認證操作。而當時有一部分用戶出于種種原因,以他人身份信息認證了支付寶。新規出臺後,這部分“資深實名用戶”由于無法綁定與身份信息一致的銀行卡,無法完成實名認證。有用戶因此發微博求助,而螞蟻金服客戶中心回復稱無法修改賬戶信息,建議該用戶重新注冊。

記者甚至還發現,有個別“心很大”的用戶反映之前綁定支付寶的身份證號是從網上搜來的。現在,如何證明賬戶上的資金確實屬于自己,成了這類用戶面臨的最大難題。

可以說,之所以造成上述困境,一方面是用戶自身對支付賬戶身份信息不夠重視,為了能順利使用支付功能而盲目應付認證流程;另一方面則是支付機構此前的實名認證流程不規范、審核不嚴格而導致的“歷史遺留問題”。

在支付寶已完成實名認證的存量賬戶中,這種“張冠李戴”為數不少。所幸,實名制新規出臺後,各支付機構紛紛進行技術升級,拓展了包括人臉識別在內的多種核驗手段,至少在新認證的用戶中,上述情況有望徹底杜絕。

然而,令人擔憂的是,嚴格的實名認證流程也催生了新的“商機”。記者從多條微博了解到,完成了實名認證的支付寶竟成為了一種可出售的商品,按能否用于淘寶和限額的高低,劃分出了不同的價格。這不禁令人感嘆“上有政策下有對策”,有規則的地方就有繞過規則。

長遠來看,支付賬戶實名制的落實勢在必行,但考慮到包括運營商實名制、火車票實名制在內的實名制相關政策從政策生效到真正落實都經過了較長的周期,支付賬戶實名制還需要一個較長的過渡過程。我國第三方支付機構幾年內迅速集聚了以高頻、小額為特徵的海量存量用戶,其中有絕對數量巨大的未實名賬戶。第三方支付機構面臨著技術更新、係統改造、用戶引導和行業規范等多重壓力。

對此,中國支付清算協會副秘書長王素珍日前發文,對支付機構推進、引導和落實實名制提出了幾點建議:“一是要通過簡便合理的方式引導消費者進行身份核驗,提升消費者實名操作的用戶體驗;二是要盡可能提供更豐富的核驗渠道,為消費者提供更多選擇;三是要堅持最小化原則搜集和使用客戶信息,妥善保護消費者隱私;四是對一些海外用戶、農村用戶等實名制有困難的客戶要加強引導和幫扶,幫助其獲得支付服務。”

王素珍表示,賬戶實名制不是目的,是反洗錢和反恐融資的基本法律要求,是提升支付服務安全性、普惠性的一種手段。支付賬戶實名制是一項長期、持續的工作,需要各方力量相互配合,攜手推進,平穩過渡。

[責任編輯:張曉靜]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391