彭訓文制圖(資料由Paypal和Webbank聯合提供)

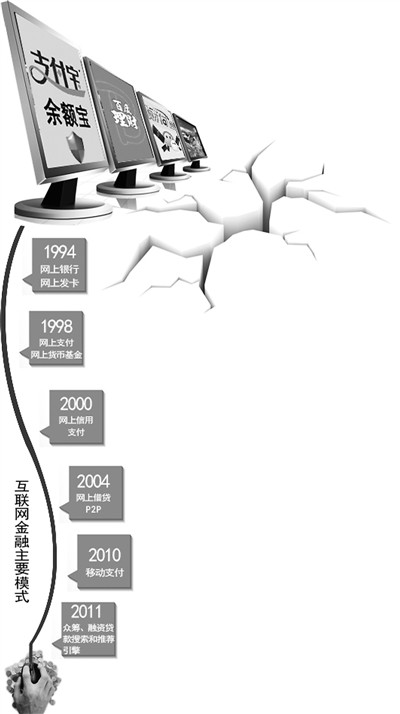

余額寶、理財通、百發、京保貝、P2P……互聯網金融無可置疑是去年至今年來最熱門的話題之一。批評者稱,余額寶類產品是附著在銀行身上的“吸血鬼”,甚至喊出“取締余額寶”的聲音。而支持者則認為,這種質疑是因為銀行固有的利益受到衝擊所致。

到底該如何看待互聯網金融?

“一顆定心丸”

“要促進互聯網金融健康發展。”3月5日,李克強總理在政府工作報告中的這句話,讓中國的互聯網金融界直呼“吃了一顆定心丸”。這也是互聯網金融首次進入國務院總理的政府工作報告。

事實上,在早兩日開幕的政協會議上,多位央行高層已遭媒體“圍堵”。全國政協副主席、央行行長周小川明確表示,“肯定不會取締”余額寶等產品。全國政協委員、央行副行長易綱也稱:“要支持和容忍‘余額寶’等金融產品的創新行為。”易綱指出,互聯網金融在滿足微小企業融資、增加百姓投資渠道、提高社會金融服務水平、降低金融交易成本、推進利率市場化等方面,都發揮了積極作用。

在接受本報記者採訪時,全國政協委員、銀監會原主席劉明康對互聯網金融的驚人發展速度表現“淡定”。“互聯網金融是新事物,沒必要大驚小怪,要支持。”他說。

全國政協委員、中央財經大學教授賀強則對本報表示,互聯網金融是金融和互聯網碰撞出來的金融創新,是在市場里自然發生的金融創新,也是一種普惠金融,因此,“要愛護,要包容”。

支持≠放任自流

當然,“支持和容忍”並不意味著放任自流。

面對迅猛發展的互聯網金融,如何加強監管、防范風險,也是各界關心的話題。今年的政府工作報告也明確指出,“完善金融監管協調機制,密切監測跨境資本流動,守住不發生係統性和區域性金融風險的底線”。

劉明康表示,互聯網金融公司金額做大之後,自身風險無時不在,就要有資本金、壞賬準備,都需要監管。不過,他也指出,“對于互聯網金融,不要用銀行的辦法管死,同時要讓它懂得規矩”。

全國人大代表、中國人民銀行廣州分行行長王景武認為,互聯網金融是金融基因與互聯網基因的嫁接,不僅要考慮金融風險,還要考慮互聯網信息安全風險。

全國政協委員、北京銀行董事長閆冰竹建議,應理順各類互聯網金融模式的業務范圍,明確互聯網金融的監管主體、監管對象和監管范圍。同時,針對互聯網金融交易的快速、頻繁和虛擬性等特點,應加強信息技術非現場監管,建立有效風險監測、預警和應急處理機制。

在賀強看來,證監會已在加強監管,也很盡責,但僅這一家還不夠。“互聯網金融創新是跨界之舉,應聯合監管、協同監管”。

不止是“鯰魚”

在採訪中,不少業內人士表示,互聯網金融才剛剛起步,如何讓金融業在與互聯網的融合中獲得更好更健康的創新發展,尤為重要。

全國政協委員、百度公司董事長兼首席執行官李彥宏用“甚至超過鯰魚的量級”來形容互聯網思維對傳統行業的作用。“很多傳統產業經過互聯網思維再重新做一遍的話,效率的提升、市場的擴大、消費者的獲益,都能讓人明顯感覺到跟以前不一樣。”他對本報記者說。互聯網金融正是如此。在業內專家看來,在互聯網金融的發展過程中,互聯網界與金融界的合作相當重要。

李彥宏坦言,“我們這些互聯網的從業者,並不是金融專家,現在做的只是在金融營銷領域的創新和嘗試”,“真正觸及金融產品核心,我們現在說實話是沒有這個能力的,我們既沒有這方面的牌照,也沒有對這個行業有那麼深刻的理解”。

事實上,在互聯網金融的衝擊下,傳統銀行已在“轉身”。春節前後,四大行紛紛推出余額寶類活期存款理財業務,開始正視互聯網金融這條“鯰魚”。

跨行業合作也已展開。阿里巴巴、騰訊和中國平安等聯合成立了眾安在線,“三馬同槽”賣保險;而據快錢方面介紹,也已和國內100余家銀行和金融機構建立了戰略合作關係。

“鯰魚”的力量,正在日益顯現。

“互聯網會改變中國,會使中國更強大。”李彥宏說。(記者 張意軒 申孟哲 尹曉宇)

[責任編輯: 王偉]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件