近年來,消費金融公司不斷將產品和服務向三、四線城市下沉,逐步構築線下網點和線上渠道互為補充的業務網格體係,提升金融服務的可得性和便利性,業務規模逐漸擴大。不過消費金融公司也面臨著信用風險和欺詐風險的衝擊以及網貸的激烈競爭,還需堅持特色化、差異化、專業化,培育核心競爭力

銀監會最新數據顯示,截至12月15日,全國已批準開業16家消費金融公司。消費金融公司與商業銀行錯位競爭、互補發展,以培養新消費增長點為目標,通過提供額度小、門檻低的消費信貸產品,提升了中低收入者的消費能力。

穩步推進特色化經營

近年來,消費金融公司不斷將產品和服務向三、四線城市下沉,逐步構築線下網點和線上渠道互為補充的業務網格體係,提升金融服務的可得性和便利性。並通過緊密結合消費場景,積極拓展消費信貸業務,合作商戶類別從傳統零售商逐步拓展到教育、旅遊、健康等新興消費領域,不斷尋求特色化發展。

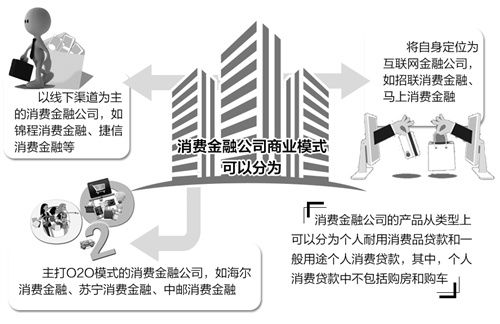

四川錦程消費金融公司重視線下經驗,扎根四川本地市場深耕細作,本地合作商戶數超過1000家。四川錦程消費金融公司副董事長何維忠說,對線下業務的重視促使錦程能夠深度挖掘客戶需求,差異化定制產品設計,並精細化市場營銷。做深線下業務的同時,錦程也在積極嘗試線上業務轉型,尋找新的業務增長點。

招聯消費金融公司則確立了純線上的輕運營模式,通過搭建線上消費場景平臺和後臺對接合作夥伴等方式,拓展各領域的消費金融業務;蘇寧消費金融公司依托股東資源,充分融合線上蘇寧易購電商平臺和線下全國1600多家蘇寧門店消費場景,創新消費金融O2O模式。數據顯示,截至2016年9月末,消費金融公司發放家用電器、手機數碼等耐用消費品貸款余額303.59億元,裝修、教育、旅遊、租房、高端醫療等一般用途消費貸款余額666.71億元。

浙商銀行經濟分析師楊躍說,在經濟新常態下,消費在經濟增長中的重要性將會越來越凸顯,隨之需要更多的金融支持;個性化、多樣化的消費替代模倣型排浪式消費,意味著會有更多元的消費需求細分市場和潛在客戶;互聯網技術的發展使得消費金融公司可用新的營銷渠道和獲客方式吸引客戶,並提供個性化的創新產品。

發展面臨諸多挑戰

消費金融公司發展還面臨諸多挑戰。中國銀監會非銀部主任毛宛苑說,消費信貸市場參與主體增多,市場競爭激烈。商業銀行借助專營機構與特色網點、網上銀行等加大對新消費信貸領域的金融創新與支持力度。同時,互聯網技術的變革衍生了新的業態,網絡借貸信息中介、小貸公司、電商企業等有針對性的抓住中低收入階層小額消費信貸需求而迅速發展。

與此同時,社會誠信環境有待優化,消費信貸發展缺乏成熟的信用土壤。“目前,我國個人徵信體係建設尚不完善,徵信人群覆蓋有限,信用信息難以有效整合導致消費金融公司風險管控難度加大。”毛宛苑說,同時,社會對小額失信行為的懲戒力度不夠,也加劇了消費金融公司面臨的欺詐風險。

“由于消費金融公司目前還處于發展初期,多數公司在跑馬圈地,容易產生盲目提高額度、盲目給商家返傭等現象,對整個市場培育不利。”楊躍說,盈利模式和經營框架也有待完善,品牌形象還未充分顯現。

多位業內人士表示,消費金融公司還要堅持特色化、差異化、專業化發展之路,培育核心競爭力。

業內人士說,消費金融具有較強的消費場景特徵,與消費場景緊密結合有利于消費金融公司切入客戶實際的信貸需求。同時,消費金融公司也應適應客戶消費習慣,圍繞改善客戶體驗進行產品創新與運營機制創新。中國人民大學重陽金融研究院客座研究員董希淼表示,今後,消費金融公司可考慮改變單純依靠利差收入獲取收益的盈利模式,通過提供融資之外的信息中介等服務增強客戶黏性,提升服務的增值空間。

守好風控“生命線”

數據顯示,截至三季度末,消費金融公司平均不良貸款率為4.11%。毛宛苑說,因為消費金融公司具有“無抵押、無擔保”“小額分散”、面向中低收入者的特點,風險處于合理可控范圍,但仍需牢築風險防線。

蘇寧消費金融公司總經理陳鳴說,蘇寧消費金融成立初期就遭遇過信用風險和欺詐風險的雙重衝擊,這也是行業普遍面臨的問題。

為此,蘇寧消費金融構建了“任性雲控”係統,融合了貸前審查、貸中監控、貸後管理等功能。基于大數據挖掘和分析的全流程反欺詐防控體係,加上人臉識別、實名認證、銀行卡認證等多種手段,“任性雲控”基本實現了對信用風險的動態管理、對欺詐風險的多維防控。

“作為線上運營的消費金融公司,高效實時的互聯網風控能力是招聯穩健、可持續發展的生命線。”招聯消費金融公司總經理章楊清表示,當前,消費金融領域競爭激烈,可能的後果就是客戶多頭負債,從而會導致行業過度授信,這是最大的風險。隨著客戶進一步下沉,未來的不良率將可能有所上升。需要在風險可控的范圍內,做好質量和規模的平衡。

恆豐銀行研究院研究員楊芮建議,通過大數據徵信等手段完善徵信係統,建立消費金融平臺聯盟,破解發展中遭遇的信息孤島難題,提升消費金融公司的風控水平;同時,消費金融公司需培養用戶良好的分期消費習慣,帶動用戶珍惜自身的信用記錄。

[責任編輯:葛新燕]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391