據羊城晚報記者了解,下架的主要是四家保險公司的網銷產品——8月26日,國華人壽、弘康人壽、珠江人壽和信泰人壽在天貓淘寶和官網網銷的產品。

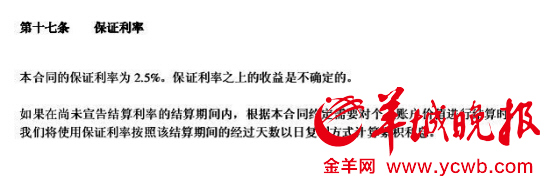

記者所買保險合同中的部分條款(截圖)

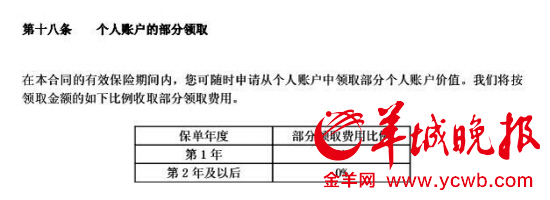

記者所買保險合同中的部分條款(截圖)

四家保險公司網銷產品被叫停,對保護消費者權益是件好事;產品停售不等于售後服務停止

羊城晚報記者 程行歡

近日,四家保險公司網銷產品被叫停,網上買保險好像成了一件不靠譜的事情。很多“羊晚招財貓”貓友擔心自己在網上購買保險是否還能得到保障。其實,無論從監管還是保護消費者權益角度來看,叫停四家公司網銷保險產品都是件大好事。

被叫停的網銷產品有哪些?

據羊城晚報記者了解,下架的主要是四家保險公司的網銷產品——8月26日,國華人壽、弘康人壽、珠江人壽和信泰人壽在天貓淘寶和官網網銷的產品。

珠江人壽天貓網店發出通知稱,從8月26日晚上9時開始,服務器進行更新升級。在此期間,可進行查看收益、下載電子保單以及領取退保等操作,但會對產品購買產生影響。

國華人壽則表示,目前淘寶網及官網網銷產品均下架,無法投保,何時再推出可留意官網通知。打開國華人壽天貓旗艦店,包括健康險、短期意外險、投資型理財保險等產品均已下線,同時首頁貼出店鋪升級公告。

而國華人壽、弘康人壽公司官網雖有保險產品介紹,但投保一欄均呈現灰色,無法點擊投保。

這些保險產品為何被叫停?

據了解,被叫停的產品其實都有一個共同特點,就是集中在理財類保險產品上,如網上被下架的主要是萬能險產品,這一產品無一都打出了6%-7%的收益,相對來說高于同類理財產品。

實際上,各大保險公司挂出的萬能險產品收益率,並非絕對可以保證的收益,而是預期年化收益率。如果消費者購買前仔細閱讀所有條款的話,會發現具體條款里又有一條免責聲明:“監管部門規定,此款產品的最低保底收益率是2.5%,實際結算利率以每月公告為準。”也就是說,消費者購買了這一款產品,理論上可以獲得6%-7%的高收益,但實際上未必。因此,理財類的保險產品在銷售時,都會列出“低高中”三種收益值供參考,從而避免引發銷售誤導。但目前的網銷產品在顯著位置挂出高收益來吸引眼球,很容易引發糾紛。

其次,叫停這些產品是出于監管和行業發展的需要。這兩年來,監管部門強調保險回歸保障功能,而非理財投資功能,而保險公司為了衝規模和衝銷售收入,會導致業務結構以及一些指標存在與監管要求相悖的情況。另一方面,網銷高收益產品期限短,為追求高收益率,大多配向收益高、流動性低的另類資產,比如不動產、基礎設施、信托等,形成了“短錢長配”的新情況,存在較大的流動性風險。追求收益率不是保險產品的根本目的,這也是此次監管當局整頓市場的最主要原因。

[責任編輯: 宿靜]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件