原標題:北上廣巨額公積金沉睡 被指成“劫貧濟富”工具

全國及北上廣三地更多住房公積金使用情況。

2008年全國公積金繳存余額1200多億 前年北上廣公積金沉睡率10%~15% 高結余導致高貶值

2014年2月,廣州政協委員曹志偉在廣州兩會上炮轟住房公積金沉睡,高結余導致高貶值、住房公積金成“劫貧濟富”工具等6宗罪。

近年來,對住房公積金的詬病也越來越多,“公積金不姓公”、“公積金提取難,增值少”……與此同時,住房公積金自我修正的《住房公積金管理條例》的修訂草案稿在馬年伊始卻再次“爽約”。

此前,住房和城鄉建設部公布,截至2008年年末,全國住房公積金繳存余額高達12116.24億元,住房公積金使用率為72.81%,住房公積金運用率為53.54%,都呈下降趨勢。

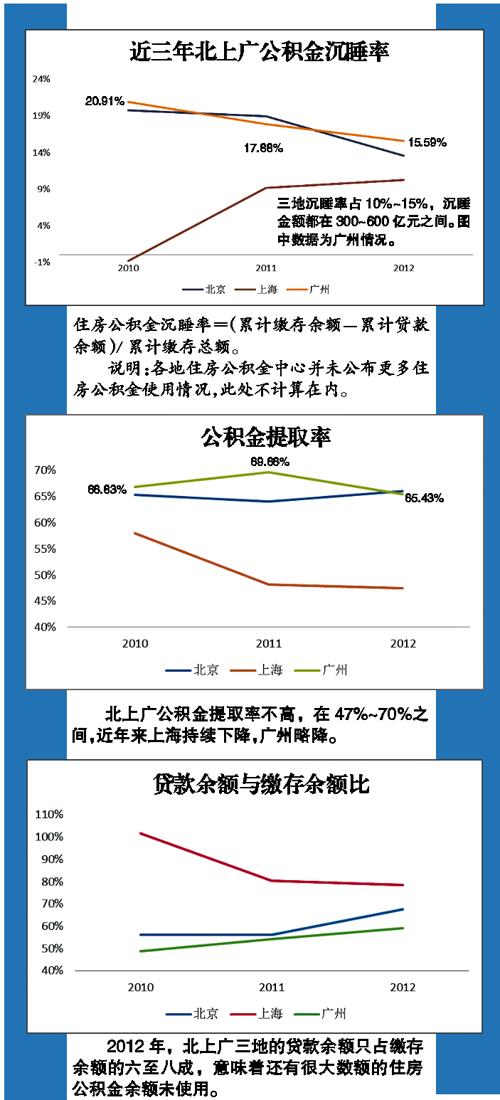

2010~2012年,房價處于高位的北上廣,住房公積金累計繳存余額持續走高。2012年,北京、上海高達1800多億元,廣州880多億元,三地公積金的沉睡率在10%~15%之間。

一方面房價居高不下,另一方面住房公積金卻提取難,高結余下高貶值,喚醒沉睡的公積金,讓居者有其屋成為廣大市民的心聲。

“繳費者得了病之後無法用自己的公積金作為救命錢,倘若有幸病死了,恭喜你,可以提取公積金買墓地,而且是一次性提取。”廣州兩會期間,曹志偉一語驚人,道出住房公積金繳納者“交錢容易提取難”的困境。

公積金設計初衷改變

全國公積金使用率72.81%

上世紀90年代末,我國開始住房商品化的改革。與此同時,《住房公積金管理條例》于 1999年4月發布。3年後的2002年,該條例進行了首次修訂。

住房公積金的設計初衷是“高收入者不補貼,中低收入者較少補貼,最低收入者較多補貼”,為的是讓普通職工特別是中低收入家庭買得起房、住得上房。

外經貿大學副教授李長安撰文說,“從十多年的具體實踐來看,住房公積金制度在促進城鎮住房建設,提高城鎮居民的居住水平方面,應該說還是發揮了一定的積極作用。”據統計,截至2011年,我國住房公積金繳存已經覆蓋了約78%的城鎮職工。

中國社會科學院社會政策研究中心秘書長唐鈞卻認為,當年房改的初衷並沒有實現,“後來它變了,走向了市場化、產業化的道路。”

唐鈞解釋說,初衷未實現是因為考慮不周,我國住房公積金是學新加坡,“新加坡是拿積存下來的養老金去做這個事,因為養老金要增值保值也很困難,最可靠的是借錢給大家買房,如此一來一箭雙雕。”他說,我國是把養老金和住房公積金完全分開,養老金意味著幾十年之後才能拿出來,不如新加坡用于貸款買房來實現增值、保值。

不管如何,住房公積金提取門檻高,大量沉睡、使用率不高卻是不爭的事實。2008年,住建部公布稱,個人住房貸款增幅趨緩,而繳存余額穩定增長。

2008年年末,住房公積金使用率(個人提取總額、個人貸款余額與購買國債余額之和佔繳存總額的比例)為72.81%,同比降低1.78個百分點。住房公積金運用率(個人貸款余額與購買國債余額之和佔繳存余額的比例)為53.54%,同比降低3.51個百分點。

對于住房公積金存在的問題,官方也在試圖修正,2012年和2013年住建部均提出在當年度內完成《住房公積金管理條例》“草案稿”的修訂工作,並上報國務院法制辦,但《住房公積金管理條例》修訂的草案稿在馬年伊始再次“爽約”。這已經是住房公積金修法連續兩年推遲。

提取率低、貸款發放低

北上廣巨額公積金沉睡

2008年後,住建部再未公布過類似數據。事實上,2010~2012年,北上廣房價走高,但住房公積金的沉睡率依舊很高。

近三年,北京和廣州住房公積金沉睡率呈下降趨勢,降幅在5%~6%之間,上海與之相反,逐漸上升,但其2012年的最高值10.27%與北京的13.58%、廣州的15.59%仍相距甚遠,但北京、上海累計繳納總額基數卻不低,分別為4471.13億元、3745.06億元,廣州為2303.07億元。三地沉睡的住房公積金在300~600億元之間。

即便如此,三地近三年住房公積金的累計繳存余額卻持續走高,2012年北上廣三地分別為1876.83億元、1805.1億元和881.95億元。

住房公積金的沉睡與公積金提取、貸款發放直接相關。廣州、上海的公積金提取率呈下降趨勢,特別是上海,從2010年的57.93%下降為2012年的47.47%,3年內廣州下降了1.4個百分點,北京上升了0.77個百分點,但三地的提取率都不高。

與此同時,住房公積金貸款發放也不高。2012年,北上廣三地的貸款余額只佔繳存余額的六至八成。意味著還有很大數額的住房公積金余額未使用。

公積金提取額度小,貸款發放率低,住房公積金對于繳納者買房無疑是杯水車薪。曹志偉舉例說,廣州住房公積金2012年人均提取額為2.88萬元,平均每戶家庭貸款額為45.37萬元,而2012年廣州新建住宅網上簽約均價為1.4044萬元/㎡(不含增城、從化),一套100平方米的房子則需140.44萬元,以最低首付30%來算,需42.13萬元,2.88萬元的提取額不到首付42.13萬元的7%。

他說,高結余的資金大都處在“沉睡”狀態,難以被提取和合理運用,這間接導致了高貶值。他說,以2010年和2011年廣州新建住宅網上簽約均價和75㎡為一套單元計算,2010年廣州住房公積金結余的638.74億元,同樣的數額到了2011年,損失了5124套房屋,“可見,結余越高,貶值越嚴重。”

提貸門檻高,受惠人群少

公積金成“劫貧濟富”工具

“由于公積金採取強行繳存的方式,提貸門檻高,如購房需先付齊首付才可提取、退休後貸款需5年內還清等等,使得大部分低收入人群無法滿足最低提取條件。”曹志偉一語道出公積金提取的門檻高。

廣州徐女士(化名)也曾遭遇煩心事。去年,徐女士和丈夫前往廣州某銀行提取公積金,卻被告之公積金已被提完,徐女士很納悶,“這些年只提取了一半,公積金怎麼被提完了呢?”再三交涉之下,銀行表示需要出示原始公積金賬戶本,于是二人趕回家中,攜帶原始公積金賬戶本馬不停蹄趕回銀行,結果銀行給的答復依舊是:公積金已被提完。

徐女士和丈夫不由怒從心來,費時費力後結果還是一樣,徐女士堅持要公積金中心查找原因。最終發現,原是住房公積金處在係統升級時出錯。該中心負責人坦言,工作量大,數據出錯也曾發生。“老百姓提取公積金煩瑣,門檻高,還得請半天假。”徐女士表示,公積金難取,時間成本也高。

“中高收入人群有能力支付首付,即可貸款提取,造成的狀況是富人優先用了窮人的錢低息貸款購了房。” 曹志偉在提案中指出,低存低貸的方式,造成現在多數繳存人的貢獻成為少數人的福利,進一步拉大收入差距,住房公積金背離其設立初衷,成為“劫貧濟富”的工具。

唐鈞也說,一般較窮的單位可能就沒有住房公積金,而有錢的單位都是按照工資的12%繳納,收入越高的人住房公積金補貼也越多,“公務員和事業單位工作人員住房公積金恐怕還是政府出的。”

他強調,對于收入少的人來說住房公積金作用就不大了,“不會考慮去買房,他們就只能老了之後作為養老金用。”

探索將公積金改為補貼

少交公積金並與養老金合並

對此,曹志偉等政協委員提出相應建議。

他指出,要降低住房公積金提/貸門檻,簡化提/貸條件;擴大使用范圍和受惠人群,規范提/貸手續。首先,要簡化提取及貸款的條件申請流程,首付只需在簽合同且付定金後即可提取公積金支付首期房款。

其次,擴大公積金使用范圍,覆蓋至個人和家庭成員的住房、醫療、教育三大領域。

第三,擴大受惠人群。繳存人的住房公積金允許直係家庭成員在經繳存人書面同意且完善購房手續後亦可使用。

“促進運營機構轉型升級,將住房公積金市場化運營,提高增值收益率,收益金額全部歸繳存者所有。”曹志偉還表示,要健全住房公積金信息公開制度,加強社會監督。

曹志偉等人建議,探索將住房公積金改為住房免稅工資或補貼,實行賬戶電子化管理。

“最好的辦法是和養老金結合起來,這麼說就說得通了。”唐鈞認為,學習新加坡的精髓很重要。 他說公積金的利率高一點,老百姓心里也高興一點。

此外,他還建議,大家可以少交一點公積金,這樣一來,企業和個人可以少交一點錢,政府負擔也輕一點,“現在政府拿著大筆錢在手里,日子也不是很好過,因為增值也很困難。”

住房、養老、醫療三位一體

新加坡公積金:年利率高達5%

公積金(CPF)是新加坡社會保障體係的基石,是一個制度完善的供款計劃,個人戶頭由雇員和雇主負責供款。公積金涵蓋了社會保障的三大元素:退休、醫療保健融資和住屋融資。

截至2012年12月31日,公積金會員人數大約為340萬名。在全國勞動人口中,超過80%的居民得到公積金制度的保障。目前,50歲及以下的會員每月繳交薪金的20%,作為個人公積金戶頭的繳交額;加上雇主所繳交的16%,總繳交額為36%。年齡超過50歲和每月薪金少于1500新元的人士,其公積金繳交率相對較低。

會員的公積金繳交額會按照相關年齡的分配比率,分別存入三個戶頭。

普通戶頭(OA) 儲蓄可作為住屋、投資和其他經批準的用途。特別戶頭(SA)儲蓄是作為退休用途的,可投資于與退休相關的金融產品。保健儲蓄戶頭(MA)幫助會員支付自己或直係家屬的住院費用。

公積金儲蓄所賺取的最低保證年利率為2.5%。普通戶頭儲蓄所賺取的利息與市場挂鉤,給予至少2.5%的保證最低利率。特別戶頭和保健儲蓄戶頭儲蓄則同時享有長期債券利率(目前年利率為4%)。此外,會員的首60000新元公積金總存額享有額外的1%年利率,那代表著年回報率高達5%。

從2012年1月起,在公積金終身入息計劃下,滿55歲的公積金會員可用他的退休戶頭儲蓄參與此計劃, 並在65歲最低存款提取年齡到達後,開始提取可持續終身的每月入息。

在某些被批準的計劃下,會員可在55歲前提取公積金儲蓄, 以作為資產增值用途,也可支援教育、購屋、各人與家庭保障保險等社會需求。只要公積金會員符合公積金提款條件,並能保障他們的退休基金,就可提取他們的公積金儲蓄。(李華 實習生 李季珂)

[責任編輯: 楊麗]

近日,浙江義烏一名男子在網上不斷炫富,還用百元大鈔點煙...

關注臺灣食品油事件